Schnellzugriffe

Warsh's Fed Framework Overhaul: Weniger Guidance, Höhere Volatilität – Leverage Map über FX, Zinsen & Risk Assets

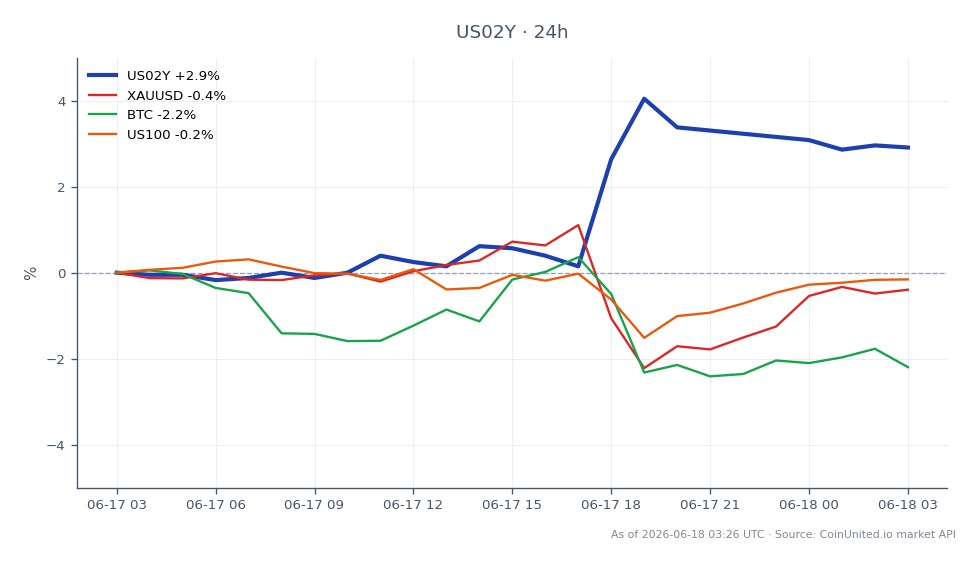

Datenübersicht

Wichtige Erkenntnisse

- •Gehebelte FX- und Zinspositionen sind ohne Dot-Plot-Guidance einem höheren Gap-Risiko ausgesetzt – reduzieren Sie die Positionsgrößen vor CPI-, PCE- und FOMC-Terminen, da die neue Reaktionsfunktion der Fed datengetrieben und nicht prognosebasiert ist.

- •QT-Bias und höhere US-Realzinsen stützen den USD strukturell und setzen EURUSD-Longs und High-Beta-EM-FX einem Risiko aus; USDJPY-Aufwärtspotenzial ist der klarste Trade basierend auf Zinsdifferenzen.

- •Bear-Steepening-Risiko bei Treasuries (langfristige Renditen steigen schneller als kurzfristige) begünstigt Finanz-CFDs und schadet langlaufenden Tech-Indizes – rotieren Sie von Wachstumsaktien mit hohen Multiplikatoren zu Value/Qualitätsaktien.

- •Gold steht konkurrierenden Kräften gegenüber: höhere Realzinsen sind bärisch, aber politische Intransparenz und Tail-Risiko sind bullisch – erwarten Sie erhöhte Volatilität statt einer klaren gerichteten Bewegung.

- •Krypto steht kurzfristig einem makroökonomischen Gegenwind durch straffere Liquidität gegenüber, aber Warshs Vorstoß für regulatorische Klarheit bei Stablecoins könnte mittelfristig ein struktureller Vorteil für USD-gestützte Token-Infrastrukturen sein.

Laut JPMorgan Asset Management und Morningstar hat Kevin Warsh die Rolle des Vorsitzenden der Federal Reserve übernommen und signalisiert einen umfassenden Regimewechsel in der Fed-Operation – ohne di

Event-Zusammenfassung

Laut JPMorgan Asset Management und Morningstar hat Kevin Warsh die Rolle des Vorsitzenden der Federal Reserve übernommen und signalisiert einen umfassenden Regimewechsel in der Fed-Operation – ohne die Zustimmung des Kongresses. Die Überholung umfasst die Kommunikationsstrategie, Inflationsmetriken, Bilanzpolitik und regulatorische Haltung. JPMorgan fasst die Agenda mit dem Akronym WARSH zusammen: Withdrawal (Rückzug) von Forward Guidance, Anchoring (Verankerung) an der getrimmten Kerninflation, Reduction (Reduzierung) der Bilanz, Smaller (kleinerer) regulatorischer Fußabdruck und Honoring (Ehrung) der Fed-Unabhängigkeit durch Inflationsdisziplin.

Wie von Morningstar berichtet, erwarten Goldman Sachs-Ökonomen keine Zinssenkungen mehr im Jahr 2026 und verschieben die Lockerungszeitpläne frühestens auf 2027 – abhängig davon, ob die Kern-PCE nahe 2 % liegt. Die Märkte haben sich von der Einpreisung von Senkungen zur Berücksichtigung mindestens einer 25-Basispunkte-Erhöhung in den nächsten sechs Monaten verlagert, wobei das aktuelle Ziel für den Leitzins bei 3,50–3,75 % liegt. Der FOMC-Inflationspolitik-Scheideweg wird nun durch eine Überwachungsphase definiert, nicht durch eine aktive Politikwende.

Analyse der Leverage-Auswirkungen

Warshs Rückzug von der Forward Guidance ist die wichtigste strukturelle Änderung für gehebelte Trader: Sie erhöht die Volatilität in jeder Anlageklasse rund um FOMC-Termine und makroökonomische Datenveröffentlichungen. Das Fed-Makro-Politik-Scheideweg Framework belohnt nun taktische Agilität gegenüber directional Carry.

Zinsbeispiel: Die US-Zweijahresrendite (US02Y) wird bei 4,17 $ gehandelt, 0,45 % im Tagesverlust, aber in einer engen Spanne von 4,17 $–4,18 $ verankert. Eine 100-fache Long-Position auf US02Y CFDs, die auf dem aktuellen Niveau eröffnet wird, birgt ein erhebliches Gap-Risiko bei zukünftigen CPI- und getrimmten PCE-Daten – die neue Reaktionsfunktion ist datengetrieben, nicht prognosebasiert.

FX-Beispiel: Eine 50-fache EURUSD-Long-Position ist direkt der USD-Neubewertung ausgesetzt. QT-Bias und höhere US-Realzinsen stützen strukturell den Dollar. Mit reduzierter Dot-Plot-Guidance bewegt jede Datenüberraschung den FX stärker – eine ungünstige USD-Bewegung von 1 % bei einer 50-fachen EURUSD-Position vernichtet 50 % der Margin. Gemäß unserem Leitfaden zu den Marktauswirkungen von Fed-Zinsentscheidungen führen hawkishe Überraschungen ohne den Puffer der Forward Guidance historisch zu übermäßigen Short-Covering-Rallyes beim USD.

Hauptrisiko: Ohne die Hilfestellung der Fed durch präzise Zinspfad-Guidance tragen die impliziten Volatilitäten bei SOFR-, FX- und Aktienoptionen einen strukturellen Aufwärtsdruck. Die Leverage-Größe sollte vor Inflationsdaten (Dallas Fed getrimmte Kerninflation, Cleveland Median CPI sind jetzt marktrelevant) reduziert werden.

Cross-Market-Auswirkungen

Treasuries & DXY: QT-Bias und Intransparenz treiben die langfristigen Renditen durch Ausweitung der Term-Prämie nach oben – das Risiko einer Bear-Steepening-Kurve ist real. Die USD/JPY-Dynamik ist besonders exponiert: Höhere US-Realzinsen weiten die Zinsdifferenz weiter aus und stützen den USDJPY-Aufwärtstrend.

Aktien: Finanzwerte profitieren von einer steileren Kurve und leichterer Regulierung. Langlaufende Tech-Werte (NASDAQ 100) sehen sich Gegenwind durch höhere Diskontierungssätze und erhöhte makroökonomische Unsicherheit gegenüber – siehe S&P 500 FOMC-Zyklus-Dynamik. Der VIX trägt strukturell einen Aufwärtsdruck.

Gold: Die inverse Beziehung zwischen Gold und USD steht unter Spannung – höhere Realzinsen sind negativ für Gold, aber die politische Intransparenz und das Tail-Risiko von Fehlern sind positiv für Gold. Erwarten Sie höhere Goldvolatilität, keine klare gerichtete Trendbewegung.

Krypto: Höhere Realzinsen und QT sind ein makroökonomischer Bremsklotz für Bitcoin und Ethereum. Kurzfristig komprimiert das Liquiditätsstraffungsumfeld die Multiplikatoren für Risikowerte. Langfristig könnte Warshs Vorstoß für regulatorische Klarheit bei Stablecoins ein struktureller Rückenwind für USD-gestützte Token-Infrastrukturen sein – siehe institutionelle Stablecoins 2026.

Handelsüberlegungen

Der US02Y bei 4,17 $ spiegelt den kurzfristigen Konsens des Marktes wider, aber die Kompression der Spanne (24-Stunden-Spanne von nur 0,01 $) signalisiert eine angestaute Volatilität vor der nächsten Inflationsveröffentlichung. Wichtige zu beobachtende Niveaus: Ein Bruch über 4,18 $ bei US02Y würde eine erneute hawkishe Neubewertung der kurzfristigen Zinsen signalisieren; eine Stärke des DXY über die jüngsten Höchststände würde die Wiederaufnahme des USD-Carry-Trades bestätigen. Beobachten Sie die getrimmte Kerninflation der Dallas Fed und die Median-CPI der Cleveland Fed – diese fungieren nun als Warshs De-facto-Politik-Trigger und ersetzen traditionelle Kern-PCE-Schwellenwerte. VIX-Regimewechsel rund um FOMC-Termine werden die Überlebensfähigkeit von Leverage bei Aktienpositionen bestimmen.

Handeln Sie den United States 2 Year Yield auf CoinUnited.io

Handeln Sie US02Y mit bis zu 2000x Leverage → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Ohne Dot-Plot-Guidance birgt jede makroökonomische Datenveröffentlichung (CPI, PCE, Arbeitsmarktdaten) ein übermäßiges Potenzial für FX-Bewegungen – ein 50-facher EURUSD-Long kann 50 % der Margin bei einer ungünstigen USD-Bewegung von 1 % verlieren, die durch einen einzelnen Inflationsdruck ausgelöst wird. Trader sollten die Leverage-Größe vor wichtigen Daten reduzieren und FOMC-Wochen als Umgebungen mit hoher Volatilität und weiten Stopps behandeln.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.