Schnellzugriffe

Hawkish Warsh löst Neubewertung der Zinssätze aus: Hebelkarte für Indizes, Anleihen, Devisen & Krypto

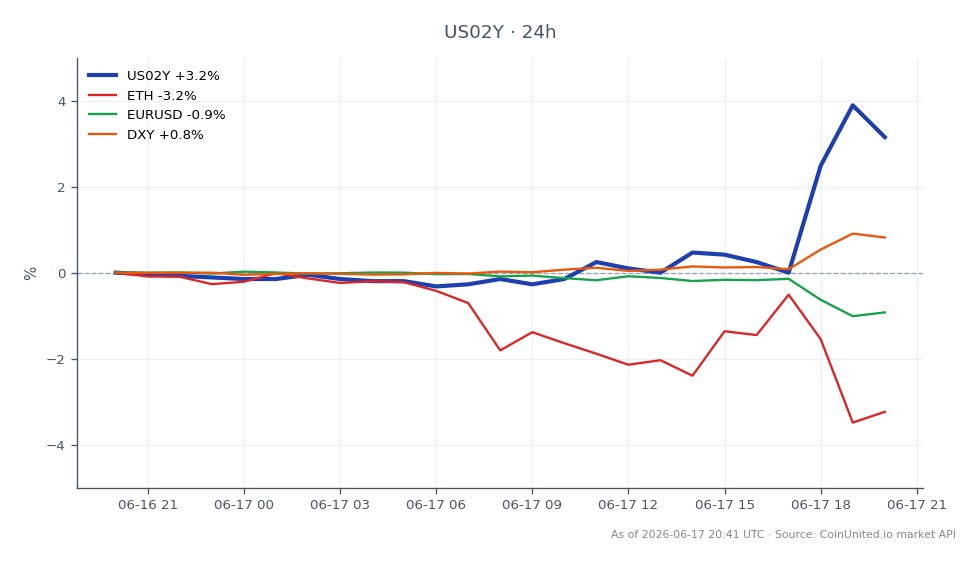

Datenübersicht

Wichtige Erkenntnisse

- •Die US-Zweijahresrendite stieg um +3,23 % auf 4,19 $, was bestätigt, dass die Neubewertung der kurzfristigen Zinsen im Gange ist – das direkteste Signal für hawkere Fed-Erwartungen.

- •Gehebelte Index-Longs (US500, US100) sind einem vervielfachten Drawdown-Risiko ausgesetzt: Ein Aktienrückgang von 1–2 % entspricht einer Margenabwertung von 50–200 % bei 50x–100x Hebel.

- •Das Narrativ des „Entwertungsgeschäfts“ ist strukturell herausgefordert – Gold bleibt eine taktische Absicherung, aber Silber und Industriemetalle werden als wahrscheinlich am Gipfel eingestuft.

- •USD-Stärke ist der klarste Richtungs-Trade: Höhere relative US-Renditen stützen den DXY gegenüber JPY, EUR und EM-Devisen.

- •Bitcoin und Krypto mit hohem Beta sehen sich Gegenwind gegenüber, da die realen Renditen steigen und die makroökonomischen Entwertungsgebote nachlassen – beobachten Sie die Funding Rates auf Squeeze-Risiken.

Laut mehreren Marktquellen, darunter ING Think und Makrokommentar-Aggregatoren, hat der Vorsitzende der Federal Reserve, Kevin Warsh, seine hawkere Politikglaubwürdigkeit gestärkt, wobei die Fed-Proto

Ereigniszusammenfassung

Laut mehreren Marktquellen, darunter ING Think und Makrokommentar-Aggregatoren, hat der Vorsitzende der Federal Reserve, Kevin Warsh, seine hawkere Politikglaubwürdigkeit gestärkt, wobei die Fed-Protokolle eine wachsende Straffungsstimmung hervorheben, da Warsh seine Führung konsolidiert. Wie im Finanzdigest von action.alz.org berichtet, löste der hawkere Ton einen Ausverkauf von Anleihen und Aktien, einen Anstieg der 10-Jahres-Rendite und einen stärkeren US-Dollar-Index aus. Separat zeigen Daten zur Anlegerpositionierung, dass Händler US-Staatsanleihen abstoßen und Zinserhöhungen bis Dezember einpreisen – was politischen Forderungen nach Zinssenkungen direkt widerspricht.

Die US-Zweijahresrendite, ein wichtiger Indikator für die kurzfristigen Fed-Erwartungen, stieg um +3,23 % auf 4,19 $ (24h-Hoch: 4,22 $), was bestätigt, dass die Neubewertung der kurzfristigen Zinsen im Gange ist. Der Kern der narrativen Verschiebung: von aggressivem dovish Stimulus zu einem disziplinierten, inflationsglaubwürdigen Fed-Regime unter Warsh – was Analysten als das Ende des „Entwertungsgeschäfts“ bezeichnen.

Analyse der Hebelwirkung

Die +3,23 %-Bewegung der US-Zweijahresrendite in einer einzigen Sitzung ist für ein Zinsinstrument extrem und schafft ein erhebliches Hebelrisiko über korrelierte Vermögenswerte hinweg. Dies ist die FOMC-Inflationspolitik-Kreuzung die in Echtzeit gespielt wird.

Index CFD-Szenario: Ein Händler, der einen 50-fachen Long-US500-CFD bei 5.500 hält, erleidet einen Drawdown von etwa 1,5–2 % im Basiswert (wachstums-/technologielastige Zusammensetzung), was bei 50-facher Hebelwirkung einer Margenabwertung von 75–100 % entspricht. Bei 100-facher Hebelwirkung liquidiert eine ungünstige Bewegung von 1 % die Position vollständig.

Anleihen-CFD-Szenario: US10Y- und US02Y-CFD-Longs sind direktem Rendite-Preis-Inversionsdruck ausgesetzt. Eine Bewegung von 3 % bei der Zweijahresrendite (wie heute gesehen) kann gehebelte Duration-Longs bei einem Hebel von über 30x innerhalb einer einzigen Sitzung liquidieren.

Schlüsselrisiko: Wahrscheinlich sind steigende Funding Rates bei gehebelten Index-Longs, da die Volatilität (VIX) zunimmt. Händler, die über Nacht gehebelte US100- oder US500-Longs halten, sollten die Margin-Levels genau beobachten – dieses Fed-Makro-Politik-Kreuzungsereignis hat eine Persistenz über mehrere Sitzungen hinweg.

Cross-Market-Auswirkungen

Die hawkere Neubewertung schafft eine klare Cross-Asset-Kaskade, die mit dem Thema Fed & EZB Zinspolitik Makro Neubewertung übereinstimmt:

- -USD (DXY): Strukturell stark. Höhere relative US-Renditen stützen die Stärke des US-Dollar-Währungindex gegenüber Währungen mit niedrigen Renditen. EUR/USD und USD/JPY sind divergentem Druck ausgesetzt – JPY ist angesichts der Renditenobergrenzen der Bank von Japan besonders anfällig.

- -Gold: Laut Research-Quellen immer noch eine taktische Absicherung, aber das Narrativ der Entwertung schwächt sich ab. Der Gold vs. US-Dollar inverse Beziehung Rahmen ist nun aktiv im Spiel – USD-Stärke begrenzt den Aufwärtstrend von Gold.

- -Silber/Industriemetalle: Research stuft diese explizit als „wahrscheinlich am Gipfel“ ein und charakterisiert sie als Meme-Trade – ein bärisches Signal für gehebelte Rohstoff-Longs.

- -Bitcoin & Krypto: Bitcoin und Ethereum sehen sich Gegenwind gegenüber, da die realen Renditen steigen und die makroökonomischen Entwertungsgebote nachlassen. Krypto-Perpetuals mit hohem Beta sind während hawkerer Renditespitzen am stärksten exponiert.

- -Aktien: Der Nasdaq-100 (US100) ist der Index mit dem höchsten Risiko – Wachstumsmultiplikatoren komprimieren unter höheren Diskontierungssätzen. Finanzwerte (Banken) sind relative Nutznießer eines steileren oder höheren Zinsumfelds.

Handelsüberlegungen

Der US-Zweijahreszins bei 4,19 $ (+3,23 %) ist das klarste Bestätigungssignal – beobachten Sie, ob er über 4,20 $ (24h-Hoch: 4,22 $) bleibt, um die anhaltende hawkere Dynamik zu verfolgen. Ein Rückgang unter 4,04 $ (24h-Tief) würde darauf hindeuten, dass die Neubewertung nachlässt. Für den S&P 500 Index besteht das Hauptrisiko in einem Bruch unterhalb der kurzfristigen Unterstützung, da zinssensitive Sektoren (Technologie, REITs, Versorger) neu bewertet werden. Die Verschiebung des VIX-Regimes nach oben erfordert eine Reduzierung der Positionsgröße bei gehebelten Index-Longs. Beobachten Sie Warsh-Kommunikation und jegliche FOMC-Abweichungsformulierungen als primären Katalysator für die Volatilität der nächsten Etappe.

Handeln Sie den United States 2 Year Yield auf CoinUnited.io

Handeln Sie US02Y mit bis zu 2000x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Zinsspitzen dieser Größenordnung komprimieren historisch die Bewertungen des S&P 500 intraday um 1–2 %; bei 50-facher Hebelwirkung entspricht dies einer Margenabwertung von 50–100 %, was Positionen nahe an die Liquidation bringt. Reduzieren Sie die Positionsgröße oder erweitern Sie die Stop-Loss-Puffer während aktiver Rendite-Neubewertungssitzungen.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.