Schnellzugriffe

GSKs 10,6 Mrd. $ Nuvalent-Deal lässt Aktien fallen – Leverage-Szenarien & Cross-Market-Analyse

Datenübersicht

Wichtige Erkenntnisse

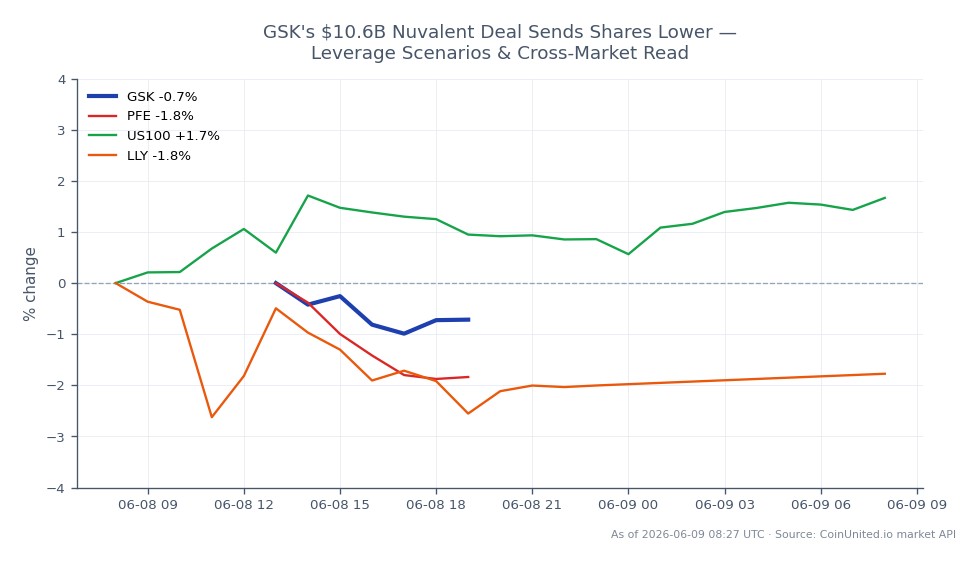

- •GSK wird bei 50,70 $ (-1,69 %) gehandelt, ein 50x Short CFD von 51,39 $ ist bereits ca. 65 % im Plus auf die Marge – aber die Platzierung eines Stop-Loss über den Intraday-Hochs ist angesichts des Risikos einer Deal-Umkehr unerlässlich.

- •Da die EPS-Accretion erst 2029 erfolgt, könnte der Akquisiteur-Rabatt auf GSK-CFDs wochenlang bestehen bleiben; gehebelte Longs erfordern eine enge Positionsgröße und klare Stop-Levels.

- •Die 40%ige Prämie für Nuvalent setzt einen sektorenweiten Preismaßstab für Onkologie-Assets im Spätstadium und unterstützt M&A-Spekulationen bei kleineren/mittleren Biotech-Peers.

- •Cross-Market-Spillover ist minimal – Pharma-Peers (Pfizer, Merck, Eli Lilly) könnten von einer M&A-Neubewertung profitieren, aber die Auswirkungen auf den S&P 500 und NASDAQ 100 sind vernachlässigbar.

- •Das Ergebnis der FDA-Überprüfung von neladalkib ist der wichtigste mittelfristige Katalysator für die fundamentale Neubewertung von GSK – beobachten Sie die regulatorischen Updates genau.

Wie Reuters berichtet, hat GSK zugestimmt, den börsennotierten Onkologieentwickler Nuvalent in einer All-Cash-Transaktion im Wert von rund 10,6 Milliarden US-Dollar (9,4 Milliarden US-Dollar abzüglich

Zusammenfassung des Ereignisses

Wie Reuters berichtet, hat GSK zugestimmt, den börsennotierten Onkologieentwickler Nuvalent in einer All-Cash-Transaktion im Wert von rund 10,6 Milliarden US-Dollar (9,4 Milliarden US-Dollar abzüglich des Barbestands von Nuvalent) zu übernehmen. Der Angebotspreis von 124 US-Dollar pro Nuvalent-Aktie stellt eine Prämie von rund 40 % auf den vorherigen Schlusskurs dar. GSK bezeichnet dies als seine größte Akquisition seit über einem Jahrzehnt und zielt auf Nuvalents führenden Lungenkrebskandidaten neladalkib ab, der derzeit einer US-Regulierungsprüfung unterliegt. GSK erwartet, dass der Deal 2027 zu Umsatz und Betriebsgewinn beitragen und erst 2029 zu einem Kern-EPS-Zuwachs führen wird.

Die GSK-Aktien fielen nach der Ankündigung, was typisch für die Neubewertung von Akquisiteuren bei großen All-Cash-Deals ist. Nach den neuesten Daten wird GSK mit 50,70 $ gehandelt, was einem Rückgang von -1,69 % an diesem Tag entspricht, mit einer Intraday-Spanne von 50,45 $–51,39 $. Dieser Deal passt genau in den anhaltenden Trend der Pharma- & Fintech-Akquisitions-Neubewertung, der die Bewertungen des Sektors im Jahr 2026 neu gestaltet.

Analyse der Leverage-Auswirkungen

Für gehebelte Trader auf CoinUnited.io liegt die Hauptspannung zwischen dem Akquisiteur-Drag und dem langfristigen Pipeline-Upside.

GSK CFD — Short-Szenario: Ein Trader, der einen 50x Short GSK CFD bei 51,39 $ (Intraday-Hoch) eingegangen ist, liegt derzeit bei 50,70 $ etwa 1,3 % im Plus. Bei 50-fachem Leverage entspricht dies einem Gewinn von ca. 65 % auf die Marge. Jeder positive Katalysator – regulatorische Klarheit zu neladalkib oder Gerüchte über ein konkurrierendes Angebot – könnte dies jedoch scharf umkehren. Die Platzierung eines Stop-Loss oberhalb von 51,39 $ ist entscheidend.

GSK CFD — Long-Szenario: Ein 20x Long GSK CFD, der bei 51,00 $ eröffnet wurde, zeigt nun einen nicht realisierten Verlust von ca. 0,30 $/Aktie. Bei 20-fachem Leverage entspricht dies etwa -11,8 % auf die Marge. Da die EPS-Accretion erst 2029 erfolgt, gibt es kurzfristig keinen fundamentalen Katalysator, um den Akquisiteur-Rabatt schnell umzukehren – die Positionsgröße muss diesen Überhang widerspiegeln.

Hauptrisiko: Deal-Spreads und Akquisiteur-Rabatte können Wochen nach der Ankündigung bestehen bleiben. Beobachten Sie, ob die Kommentare von GSK zum Gleichgewicht (Schuldaufnahme zur Finanzierung) weiteren Druck hinzufügen. Überprüfen Sie die Funding Rates und Open Interest auf CoinUnited.io auf Echtzeit-Positionierungssignale.

Trader, die sich für das breitere Muster gehebelter Akquisitionsgeschäfte interessieren, können sich auf die M&A-Akquisitionswelle und Arbitrage-Strategien bei Akquisitionen als Rahmenkontext beziehen.

Cross-Market-Auswirkungen

Dieser Deal ist in erster Linie ein Einzel-Sektor-, Einzel-Name-Ereignis mit begrenzten makroökonomischen Spillover-Effekten. Sektor-Read-Throughs sind jedoch wichtig:

- -Pharma-Peers (Pfizer, Merck & Co., Eli Lilly): Die 40%ige Prämie setzt einen Bewertungsmaßstab für Onkologie-Assets im Spätstadium. Peers mit ähnlicher Pipeline-Exposition könnten eine moderate Multiplikator-Expansion erleben, da die M&A-Spekulation im gesamten Sektor zunimmt, was mit der globalen Akquisitions- und Konsolidierungswelle übereinstimmt.

- -S&P 500 / NASDAQ 100: Das Gesundheitswesen ist ein Sektor mit moderatem Gewicht im S&P 500. GSK ist in Großbritannien gelistet, daher sind die Auswirkungen auf Indexebene auf US-Benchmarks vernachlässigbar. Die breitere M&A-Stimmung im Biotech-Bereich kann jedoch die Subindizes des Gesundheitswesens leicht unterstützen.

- -FX/Rohstoffe: Keine wesentlichen Auswirkungen. GSks USD-Bargeldaufwand ist unternehmensbezogen und nicht ausreichend, um GBP/USD im Marktmaßstab zu bewegen.

Handelsüberlegungen

GSKs unmittelbare Unterstützung liegt beim Intraday-Tief von 50,45 $, wobei die Range vor der Ankündigung als nächste Referenzzone dient. Der Widerstand liegt bei 51,39 $ (Intraday-Hoch). Der Deal-Überhang – große Barausgaben, keine EPS-Accretion bis 2029 und Pipeline-Ausführungsrisiko bei neladalkib – deutet darauf hin, dass eine kurzfristige Erholung der GSK-Aktien positive externe Katalysatoren erfordert (Markt Risk-On oder frühe regulatorische Signale zu neladalkib).

Achten Sie auf: Kommentare des GSK-Managements zur Fremdfinanzierungsstruktur, etwaige Fristen für Kartellverfahren und Updates zur FDA-Überprüfung von neladalkib als Haupttreiber für die Neubewertung von GSK.

Handeln Sie GSK plc auf CoinUnited.io

Handeln Sie GSK mit bis zu 800x Leverage → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Bei 50,70 $ (-1,69 %) liegt ein 50x Short GSK CFD vom Intraday-Hoch von 51,39 $ bereits etwa 65 % im Plus auf die Marge. Der Deal-Überhang – keine EPS-Accretion bis 2029 – reduziert das kurzfristige Umkehrrisiko, aber jedes konkurrierende Angebot oder positive Nachrichten zu neladalkib könnten diesen Trade schnell komprimieren.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.