Schnellzugriffe

GSK übernimmt IDRx für 1,15 Mrd. $ – Größter Onkologie-Deal seit acht Jahren – Hebel-Szenarien & Sektor-Auswirkungen

Datenübersicht

Wichtige Erkenntnisse

- •GSK zahlt 1,0 Mrd. $ im Voraus (1,15 Mrd. $ gesamt) für IDRx – die größte Onkologie-Akquisition seit der Veräußerung seines Krebsportfolios an Novartis vor ca. 8 Jahren, was eine strategische Rückkehr zur GI-Onkologie signalisiert.

- •HEBEL: Ein 50x Long GSK CFD bei 50,70 $ steht bei einem Drawdown von ca. 2 % (ca. 49,69 $) vor der Liquidation; der Rückgang nach dem Deal auf 50,45 $ intraday zeigt, dass das Risiko-Fenster aktiv ist – enge Stops sind unerlässlich.

- •Lizenzgebühren-Verpflichtungen gegenüber Merck KGaA für IDRX-42 schmälern die langfristige Bruttomarge von GSK für den Vermögenswert – ein unterschätztes Risiko in der Deal-Ökonomie.

- •CROSS-MARKET: Der Onkologie-Preis von über 1 Mrd. $ ist eine positive Auswirkung für Biotech-Konkurrenten im Bereich Präzisionsonkologie und GI-Krebs im klinischen Stadium (GIST/GI-Tumor-Namen), was die wahrgenommenen Übernahmeprämien branchenweit erhöht.

- •Keine makroökonomischen, Devisen-, Rohstoff- oder Krypto-Auswirkungen erkennbar – dies ist ein pharmasektorspezifisches Ereignis.

Laut der offiziellen Pressemitteilung von GSK hat GSK plc (NYSE: GSK) eine endgültige Vereinbarung zur Übernahme von 100 % von IDRx, Inc. getroffen, einem in Boston ansässigen biopharmazeutischen Unte

Zusammenfassung des Ereignisses

Laut der offiziellen Pressemitteilung von GSK hat GSK plc (NYSE: GSK) eine endgültige Vereinbarung zur Übernahme von 100 % von IDRx, Inc. getroffen, einem in Boston ansässigen biopharmazeutischen Unternehmen im klinischen Stadium, das sich auf Präzisionstherapien für gastrointestinale Stromatumoren (GIST) konzentriert. Der Deal umfasst 1,0 Milliarde US-Dollar in bar im Voraus plus bis zu 150 Millionen US-Dollar an bedingten Meilensteinzahlungen für Zulassungen, was eine maximale Gegenleistung von 1,15 Milliarden US-Dollar ergibt – die größte Onkologie-Akquisition von GSK seit etwa acht Jahren.

Der führende Vermögenswert von IDRx, IDRX-42, zielt auf GIST ab, eine Nische mit hohem ungedecktem Bedarf in der GI-Onkologie. Bemerkenswerterweise wird GSK erfolgsabhängige Meilensteinzahlungen und gestaffelte Lizenzgebühren an Merck KGaA, Darmstadt, Deutschland für IDRX-42 übernehmen – ein Lizenzgebühren-Überhang, der das zukünftige Bruttogewinnpotenzial moderat schmälert. Dieser Deal markiert den bewussten strategischen Wiederaufbau der Onkologie-M&A-Skala durch GSK nach der Veräußerung seines Onkologie-Portfolios im Wert von rund 16 Milliarden US-Dollar an Novartis um 2015.

Analyse der Hebelwirkung

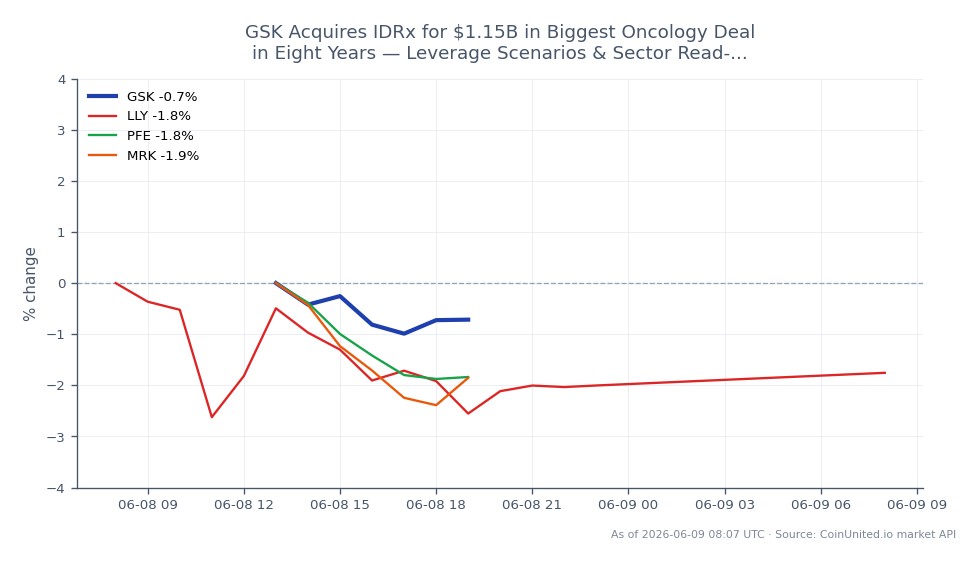

GSK wird derzeit zu 50,70 $ gehandelt (24-Stunden-Spanne: 50,45 $–51,39 $, Rückgang um 1,69 %), was darauf hindeutet, dass der Markt die Ankündigung mit einiger anfänglicher Vorsicht teilweise aufgenommen hat – ein Muster, das bei Akquisitions-M&A üblich ist, bei denen Bedenken hinsichtlich des Mittelabflusses die Pipeline-Optimismus ausgleichen. Dies schafft eine zweiseitige Hebelwirkungsmöglichkeit.

Long-Szenario: Ein Trader, der einen 50x Long GSK CFD zu 50,70 $ auf CoinUnited.io eröffnet, kontrolliert 253.500 $ an nominaler Exposition pro 5.070 $ Margin. Eine Erholung auf das 24-Stunden-Hoch von 51,39 $ (+1,36 %) generiert rund 685 $ Gewinn/Verlust – eine Rendite von 68 % auf die Margin. Ein weiterer Rückgang um 2 % auf rund 49,69 $ würde jedoch bei einer 50x Position zur Liquidation führen, was die geringe Fehlertoleranz bei Akquisitions-M&A-Plays verdeutlicht.

Short-Szenario (Abverkauf des Deals): Wenn der Markt den Mittelabfluss von 1,0 Mrd. $ als negativ für kurzfristige Kapitalrückflüsse (Dividenden/Rückkäufe) neu bewertet, profitiert ein 50x Short von 50,70 $ um rund 34 $ bei einer Kursbewegung von 1,01 $ nach unten. Wichtigster Abwärtsfaktor: Ein Verlust der Rückkaufprognose oder Herabstufungen der Analysten-Kursziele nach dem Deal wären der Auslöser.

Für Trader, die den breiteren M&A-Akquisitionswelle Playbook nutzen, unterperformen Akquisitionsaktien historisch in den 3–5 Tagen nach der Ankündigung, bevor die NPV-Modelle der Pipeline die Stimmung stabilisieren. Disziplin bei der Positionsgröße ist entscheidend – überwachen Sie Analystenkommentare und etwaige Prognoseänderungen, bevor Sie den Hebel skalieren.

Cross-Market-Auswirkungen

Dieser Deal fügt sich direkt in das Thema der Energie-, Pharma- & Tech-Akquisitionswelle ein, die die Bewertungen im Gesundheitssektor neu gestaltet. Die primäre Auswirkung ist positiv für Biotech-Konkurrenten im Bereich Onkologie im klinischen Stadium – große Pharmaunternehmen, die über 1 Milliarde US-Dollar für einen prä-revenu GIST-Asset zahlen, signalisieren die anhaltende Bereitschaft, Präzisionsonkologie-Plattformen zu Premium-Multiples zu erwerben.

Peer-Implikationen: Merck & Co., Inc. konkurriert in der Onkologie (Keytruda) und steht unter indirektem Wettbewerbsdruck, da GSK sein GI-Krebsportfolio wieder aufbaut. Bristol-Myers Squibb Company und Eli Lilly and Company könnten Neubewertungen ihrer Bewertungen erfahren, da Analysten prüfen, wer in der Präzisionsonkologie unterinvestiert ist. Pfizer, Inc. hat eigene GI-Onkologie-Expositionen und könnte in Diskussionen über aufholende M&A-Aktivitäten einbezogen werden.

Der Deal ist mikro-/sektorspezifisch ohne wesentliche makroökonomische Auswirkungen – keine Auswirkungen auf Devisen, Zinsen, Rohstoffe oder Kryptowährungen sind angesichts des Deal-Volumens von 1 Milliarde US-Dollar im Verhältnis zu den globalen Kapitalmärkten erkennbar.

Handelsüberlegungen

Schlüssel-Levels: Das 24-Stunden-Tief von GSK bei 50,45 $ dient als unmittelbare Unterstützung; ein Bruch darunter eröffnet einen Test breiterer technischer Unterstützungen. Der Widerstand liegt am 24-Stunden-Hoch von 51,39 $. Der aktuelle Kurs von 50,70 $ liegt nahe dem unteren Ende der Tagesspanne, was darauf hindeutet, dass der Verkaufsdruck nach der Ankündigung noch nicht vollständig abgeklungen ist.

Beobachten Sie: (1) Revisionen der Analysten-Kursziele in den 24–48 Stunden nach der Ankündigung; (2) jegliche Kommentare zur Kapitalrendite – das Thema Neubewertung von Pharma- & Fintech-Akquisitionen legt nahe, dass Akquisitionsaktien oft neu bewertet werden, sobald die NPV-Modelle des Deals veröffentlicht sind. Der Lizenzgebühren-Überhang an Merck KGaA für IDRX-42 ist ein unterschätztes Margenrisiko, das überwacht werden sollte.

Handeln Sie GSK plc auf CoinUnited.io

Handeln Sie GSK mit bis zu 800x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Bei 50,70 $ mit einem 24-Stunden-Tief von 50,45 $ operiert ein 50x Long GSK CFD innerhalb eines Puffers von ca. 0,5 % zur Intraday-Unterstützung – ein weiterer Rückgang um 2 % liquidiert die Position. Trader sollten konservativ dimensionieren und auf die Veröffentlichung der NPV-Modelle der Analysten warten, bevor sie den Hebel erhöhen.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.