Schnellzugriffe

Starke Arbeitsmarktdaten treiben Renditen und Zinserhöhungserwartungen – Was gehebelte Forex- und Multi-Asset-Trader beachten müssen

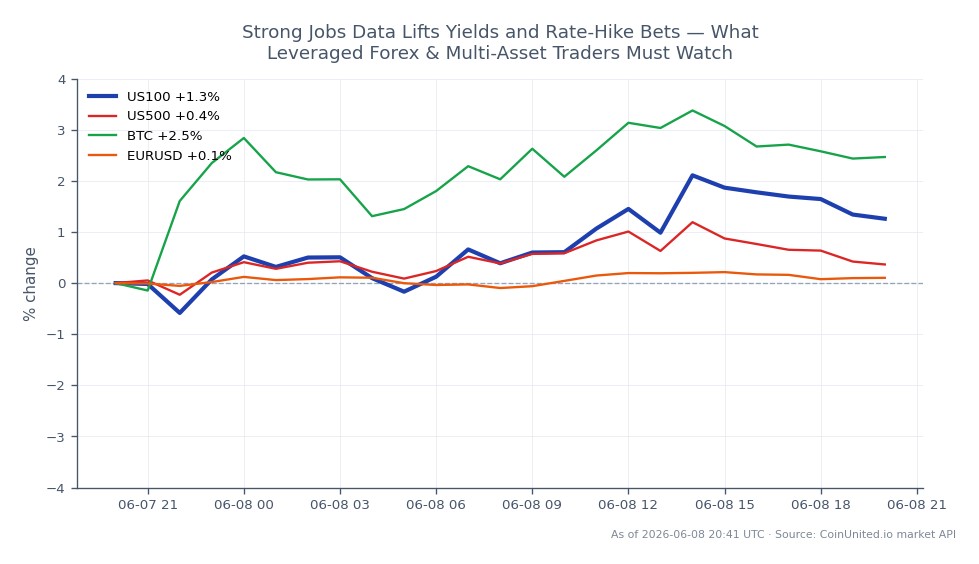

Datenübersicht

Wichtige Erkenntnisse

- •Die Rendite 10-jähriger US-Staatsanleihen erreichte ca. 4,499 %–4,53 % nach starken Arbeitsmarktdaten laut TradingKey – das Niveau von 4,50 % ist der entscheidende Auslöser für eine anhaltende markenübergreifende Neubewertung.

- •Gehebelte Forex-Trader: 200-fache Short-Positionen in EUR/USD sind bei jeder Short-Covering-Erholung einem erhöhten Risiko ausgesetzt – enge Stops sind angesichts des Persistenzscores von 0,52 und der ausstehenden Bestätigung durch die Lohnstückkosten-Daten unerlässlich.

- •Gold steht vor strukturellen Gegenwind: Höhere reale Renditen erhöhen die Opportunitätskosten von nicht verzinslichen Vermögenswerten, was gehebelte Long-Gold-CFDs anfällig macht, bis die Renditen ihren Höhepunkt erreichen.

- •Markenübergreifend: NASDAQ 100 und S&P 500 CFDs sehen sich einer Bewertungskompression durch höhere Diskontsätze gegenüber; Bitcoin-Perpetuals könnten Finanzierungsratenänderungen erfahren, da die makroökonomische Risk-off-Stimmung zunimmt.

- •Das Ereignis erfordert eine sofortige Marktbestätigung – behandeln Sie die aktuellen Niveaus als reaktiv, nicht als trendbestätigt, bis die Non-Farm-Payroll-Daten die hawkishe Neubewertung bestätigen.

Die Renditen von US-Staatsanleihen stiegen, nachdem stärker als erwartete Arbeitsmarktdaten die geldpolitischen Erwartungen der Federal Reserve in eine hawkishe Richtung verschoben. Laut TradingKey er

Ereigniszusammenfassung

Die Renditen von US-Staatsanleihen stiegen, nachdem stärker als erwartete Arbeitsmarktdaten die geldpolitischen Erwartungen der Federal Reserve in eine hawkishe Richtung verschoben. Laut TradingKey erreichte die Rendite 10-jähriger Anleihen etwa 4,499 %, während die Rendite 2-jähriger Anleihen nahe 4,093 % schloss. Ein separater Bericht nannte kurzzeitig 4,53 % für die 10-jährigen Anleihen nach dem robusten Arbeitsmarktdatenbericht. Die Märkte preisten die Wahrscheinlichkeit einer länger anhaltenden restriktiven Haltung der Fed neu ein und reduzierten die Erwartungen an kurzfristige Zinssenkungen. Ölpreise und geopolitische Inflationssorgen übten neben den Beschäftigungsdaten zusätzlichen Aufwärtsdruck auf die Renditen aus.

Diese Entwicklung passt genau in das breitere Thema Fed Macro Policy Crossroads, bei dem jede Datenveröffentlichung übermäßiges Gewicht hat, während die Fed den letzten Abschnitt ihres Straffungszyklus navigiert. Die Aufmerksamkeit richtet sich nun auf die bevorstehenden Veröffentlichungen der Non-Farm-Payroll-Daten zur Bestätigung des Trends.

Analyse der Hebelwirkung

Dies ist ein Ereignis mit hoher Relevanz für die Hebelwirkung (Signalbewertung: 0,87). Steigende Renditen und ein stärkerer USD sind der direkte Übertragungsmechanismus – und bei den verfügbaren Hebelstufen von CoinUnited verringert sich die Fehlermarge drastisch.

Forex – Beispiel Short EUR/USD: Das Paar Euro / US-Dollar schwächt sich typischerweise ab, wenn die US-Renditen und die Erwartungen an Zinserhöhungen steigen. Ein Trader mit einer 200-fachen Short-Position in EUR/USD sieht jede ungünstige Bewegung von 50 Pips um das 200-fache gegen seine Marge verstärkt. Wenn EUR/USD nahe 1,0850 gehandelt wurde und um 80 Pips im Rahmen von Short-Covering zurückprallte, würde ein 200-facher Short allein für diesen Teil etwa 16 % Margin-Erosion erleiden – was die Notwendigkeit einer engen Stop-Platzierung unterstreicht.

Gold – Risiko eines Short Squeeze: Gemäß der inversen Beziehung zwischen Gold und USD erhöhen höhere reale Renditen direkt die Opportunitätskosten für das Halten von Gold. Ein 100-facher Long Gold CFD ist bei weiter steigenden Renditen einem erheblichen Drawdown ausgesetzt. Trader sollten beobachten, ob die 10-jährigen Anleihen über 4,50 % bleiben, als richtungsweisender Auslöser.

Indizes – Nasdaq-Kompression: Höhere Diskontsätze belasten Wachstumsaktien mit langer Laufzeit. Eine 50-fache Long-Position im US100 CFD ist mehreren Kompressionen bei technologieintensiven Beständen ausgesetzt – jede Neubewertung zukünftiger Erträge zu höheren Zinssätzen verstärkt den Index-Drawdown durch Hebelwirkung.

Die Auswirkungen der Finanzierungsrate auf Krypto-Perpetuals sollten ebenfalls auf CoinUnited.io beobachtet werden, da Risk-off-Makro-Flows die Finanzierung bei Bitcoin-Perpetuals schnell ins Negative drehen können.

Marktenübergreifende Auswirkungen

USD (bullisch): Größere Renditedifferenzen zwischen den USA und dem Rest der Welt stützen den Dollar auf breiter Front – EUR/USD, GBP/USD und EM FX sind am stärksten betroffen. Trader können den Forex Market Outlook 2026 für einen breiteren Kontext erkunden.

Gold (bärisch): Steigende reale Renditen schmälern die Attraktivität von Gold als nicht verzinslichen Wertspeicher. Der S&P 500 und der NASDAQ 100 sehen sich Bewertungsdruck ausgesetzt, insbesondere in zinssensiblen Wachstums- und REIT-Sektoren.

Bitcoin & Krypto (bärische Tendenz): Höhere Renditen reduzieren die Risikobereitschaft und komprimieren die Bewertungen spekulativer Vermögenswerte über denselben Kanal höherer Diskontsätze. Der Leitfaden zu den Auswirkungen von Makro-Inflation und Fed-Zinsentscheidungen beschreibt die historische Korrelation.

Finanzwerte (gemischt-positiv): Banken können von verbesserten Nettozinsmargen profitieren, obwohl die Kreditbedingungen und die Zinskurvenform den Nettoeffekt bestimmen werden.

Handelsüberlegungen

Die Rendite 10-jähriger Anleihen bei 4,499 %–4,53 % ist der wichtigste zu beobachtende Wert – ein anhaltendes Halten über 4,50 % würde die hawkishe Neubewertung verstärken und die USD-Stärke sowie den Druck auf Gold/Aktien aufrechterhalten. Ein Rückgang unter 4,45 % könnte signalisieren, dass die Arbeitsmarktdaten nicht ausreichten, um den breiteren Zinspfad zu ändern, und eine Mean-Reversion-Möglichkeit bei EUR/USD und Long-Positionen in Gold bieten.

Dieses Ereignis hat eine Persistenzbewertung von 0,52 – moderate Dauer. Eine Bestätigung durch die bevorstehenden Non-Farm-Payroll-Daten ist erforderlich, bevor dies als strukturelle Trendwende betrachtet werden kann. Die Positionsgröße bei hohem Hebel sollte diese Unsicherheit widerspiegeln; das Signal erfordert eine sofortige Marktbestätigung gemäß der Nachrichtenklassifizierung.

Jetzt auf CoinUnited.io handeln

Eröffnen Sie Ihr kostenloses Konto → – Handeln Sie Krypto, Aktien, Forex, Indizes und Rohstoffe mit bis zu 2000-fachem Hebel und null Gebühren.

Häufig gestellte Fragen

Höhere US-Renditen vergrößern die Zinsdifferenz zugunsten des Dollars und bieten einen richtungsweisenden Rückenwind für Short-Positionen in EUR/USD – aber bei einem Hebel von 100x–200x kann selbst eine Umkehrung von 60–80 Pips im Rahmen von Short-Covering erhebliche Margen vernichten, daher müssen Stops oberhalb des jüngsten Widerstands platziert werden.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.