Schnellzugriffe

Indonesiens Kohleexport-Beschränkungen: Hebel-Szenarien und markenübergreifende Auswirkungen

Datenübersicht

Wichtige Erkenntnisse

- •Indonesien kontrolliert ca. 40 % der seegestützten Thermalkohle; die Durchsetzung der DMO und der neue Danantara-Exportkanal schaffen diskrete politische Katalysatoren, die zu starken Preisspitzen führen können – gehebelte Kohle-CFD-Positionen sollten breite Margin-Puffer aufweisen.

- •Ein 50-facher Long-Coal-CFD verstärkt eine politisch bedingte Preisbewegung von 5 % auf 250 % Gewinn/Verlust auf die Margin – Finanzierungsraten und Open Interest sollten auf CoinUnited.io überwacht werden, bevor Positionen dimensioniert werden.

- •AUD/USD ist der sauberste markenübergreifende Handel bei indonesischer Kohleverknappung: Australische Kohleexporteure gewinnen an Volumen und Preissetzungsmacht, wenn die indonesischen Lieferungen begrenzt sind, was den AUD zu einem Makro-Proxy für diesen Handel macht.

- •JPY steht vor Gegenwind, da Japans Kohleimportrechnung steigt, was die geldpolitische Normalisierung der BOJ erschwert – beobachten Sie USD/JPY auf weitere Yen-Schwäche, die mit sich verschlechternden Energiekosten verbunden ist.

- •In Hongkong gelistete Industrieunternehmen und chinesische Versorgungsunternehmen sehen sich Margendruck durch höhere seegestützte Kohlekosten ausgesetzt, was das Risiko von Stagflation in APAC erhöht.

Indonesien – der weltweit größte Exporteur von Thermalkohle, der rund 40 % des seegestützten Thermalkohlehandels ausmacht – verschärft seine Kontrolle über Kohleexporte durch eine Kombination aus stre

Ereigniszusammenfassung

Indonesien – der weltweit größte Exporteur von Thermalkohle, der rund 40 % des seegestützten Thermalkohlehandels ausmacht – verschärft seine Kontrolle über Kohleexporte durch eine Kombination aus strengerer Durchsetzung der Domestic Market Obligation (DMO), Verknüpfung von Exportgenehmigungen und einem neuen staatlichen Exportkanal. Laut Forschungsergebnissen aus indonesischen Regulierungsunterlagen und Energieanalysen müssen Bergbauunternehmen mindestens 25 % der genehmigten Produktion im Inland zu einem regulierten Höchstpreis von 70 US-Dollar pro Tonne verkaufen, weit unter den internationalen Newcastle-Benchmarks. Die Regierung hat Pläne angekündigt, alle Kohleexporte über eine staatliche Agentur unter dem Staatsfonds Danantara abzuwickeln, wobei Kohle in der ersten Welle zusammen mit Palmöl und Ferrolegierungen vorgesehen ist, vorbehaltlich einer dreimonatigen Übergangsfrist.

Die historische Präzedenz ist klar: Frühere indonesische Exportbeschränkungen lösten scharfe Preisanstiege bei seegestützter Kohle aus. Da Indonesien im Jahr 2020 rund 400 Millionen Tonnen exportierte – fast die Hälfte davon nach China –, sendet jede Angebotsunterbrechung ein überproportionales Signal an die asiatischen Energiemärkte und fließt direkt in das Thema makroökonomischer Inflationsdruck ein, das bereits die regionalen Volkswirtschaften belastet.

Analyse der Hebelwirkung

Für gehebelte Rohstoff-CFD-Händler auf CoinUnited.io schafft die indonesische Kohlepolitik ein Umfeld mit hoher Volatilität und politisch bedingten Faktoren mit asymmetrischem Anstiegsrisiko – ideal für taktische Positionen, aber gefährlich für ungesicherte Engagements.

Ausgearbeitetes Beispiel – Long Coal CFD: Ein Händler, der eine 50-fache Long-Coal-CFD-Position zu einem hypothetischen Einstieg nahe den aktuellen Kassakursen eingeht, ist empfindlicher gegenüber jeder politischen Schlagzeile. Eine Preisbewegung von 5 % – gut innerhalb der Bandbreite, die während früherer indonesischer Exportunterbrechungen beobachtet wurde – bedeutet einen Gewinn oder Verlust von 250 % auf die Margin. Angesichts der Tatsache, dass die Verschärfung der DMO, die Aussetzung von Genehmigungen oder operative Reibungsverluste im neuen Danantara-Kanal die Preise in kurzen Zeitfenstern um zweistellige Beträge bewegen können, ist die Positionsgröße entscheidend. Händler sollten die Echtzeit-Finanzierungsraten auf CoinUnited.io überwachen und die Margin-Puffer weit halten.

Liquidationsrisiko auf der Short-Seite: Jeder Händler, der Kohle-CFDs mit einem Hebel von über 20x shortet, ist einem akuten Liquidationsrisiko ausgesetzt, wenn eine plötzliche Aussetzung von Exportgenehmigungen oder eine Erhöhung der DMO-Quoten angekündigt wird. Die politisch bedingte Natur dieses Ereignisses bedeutet, dass es ohne Vorwarnung zu Lücken kommen kann – im Gegensatz zu nachfrageseitigen Bewegungen, die sich allmählich aufbauen. Überprüfen Sie das Open Interest auf Positionierungssignale, bevor Sie die Short-Positionen dimensionieren.

Finanzierungsraten-Beobachtung: Angebotsstoß-Narrative bei Rohstoffen neigen dazu, spekulative Long-Positionen anzuziehen, was die Finanzierungsraten bei Perpetual-Instrumenten in die Höhe treiben kann. Beobachten Sie dies auf CoinUnited.io im Hinblick auf die Kosten des Tragens bei mehrtägigen Positionen.

Markenübergreifende Auswirkungen

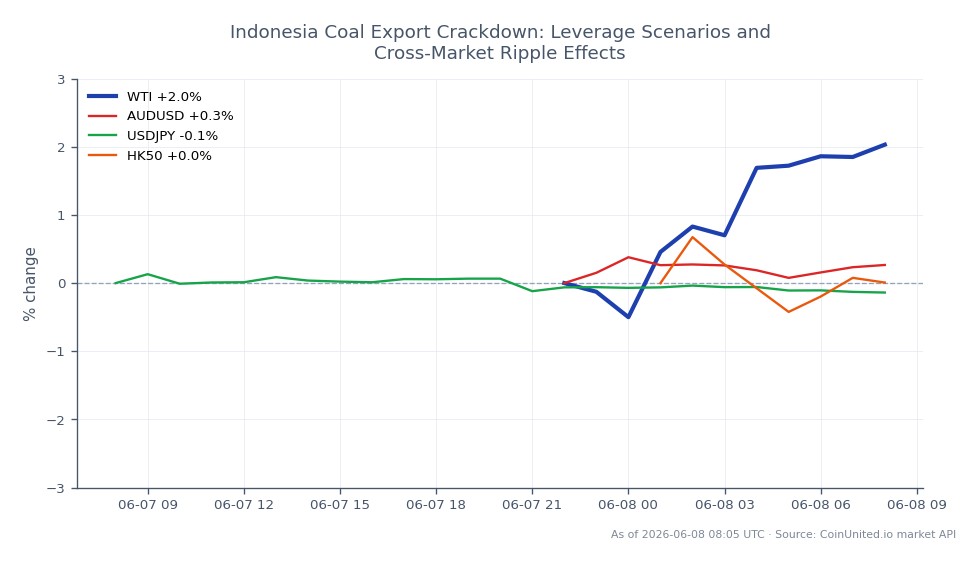

WTI Light Crude Oil: Kohlepreisspitzen in Asien führen zu einer sekundären Steigerung der Ölnachfrage, da Versorgungsunternehmen und Industrieunternehmen die Wirtschaftlichkeit ihres Brennstoffmixes neu bewerten. Dies ist ein sekundärer Effekt, aber relevant für Händler von Energiekörben.

Australischer Dollar / US-Dollar: Australien ist ein direkter Nutznießer, wenn die indonesische Kohleversorgung knapp wird – australische Produzenten gewinnen sowohl an Volumen als auch an Preissetzungsmacht, da asiatische Käufer ihre Bezugsquellen ersetzen. Unser AUD/USD Trading Guide beschreibt, wie Rohstoffpreise dieses Paar beeinflussen; eine anhaltende indonesische Angebotsverknappung ist strukturell AUD-positiv.

US-Dollar / Japanischer Yen: Japan ist ein wichtiger Kohleimporteur. Steigende Energiekosten verschlechtern Japans Handelsbilanz, erhöhen den Abwertungsdruck auf den Yen und erschweren den geldpolitischen Normalisierungspfad der Bank of Japan – eine Dynamik, die in unserem USD/JPY Trading Guide ausführlich behandelt wird.

Hang Seng Index: China absorbiert fast die Hälfte der indonesischen Kohleexporte. Höhere seegestützte Kohlekosten fließen in die chinesischen Strom- und Industriepreise ein und belasten die Margen energieintensiver, in Hongkong gelisteter Industrieunternehmen. Händler können sich auf unseren Hang Seng Index Guide für die Abbildung von Sektor-Exposures beziehen. Dieses Ereignis verstärkt auch die Risiken für stagflationäre Tendenzen und Währungsstress in APAC in der gesamten Region.

Handelsüberlegungen

Wichtige Auslöser, auf die zu achten ist: jede angekündigte Erhöhung des DMO-Inlandzuweisungsanteils (derzeit 25 %), Ankündigungen von Exportgenehmigungssperren für nicht konforme Bergbauunternehmen und operative Verzögerungen bei der Inbetriebnahme des Danantara-Exportkanals. Jede dieser Maßnahmen kann als diskreter, handelbarer Katalysator fungieren und nicht als allmähliche Neubewertung. Die Spanne zwischen der DMO-Obergrenze von 70 US-Dollar pro Tonne und den erhöhten Newcastle-Benchmarks ist die Kernspannung – je breiter diese Spanne ist, desto stärker ist der regulatorische Druck und desto abrupter die potenzielle politische Reaktion.

Zu den Risikofaktoren gehören eine teilweise Umsetzung (bürokratische Verzögerungen, die die tatsächlichen Angebotseffekte verringern), eine schwache Nachfrage einer sich verlangsamenden chinesischen Wirtschaft, die die Angebotsknappheit ausgleicht, und eine Normalisierung der LNG-Preise, die die Nachfrage nach Kohle-Substitution verringert. Volatilitätsfenster rund um indonesische Politikankündigungen erfordern eine reduzierte Hebelwirkung oder engere Stops.

Beginnen Sie mit dem Handel auf CoinUnited.io

Erstellen Sie Ihr kostenloses Konto → — Handeln Sie Krypto, Aktien, Forex, Indizes und Rohstoffe mit bis zu 2000-fachem Hebel und null Gebühren.

Häufig gestellte Fragen

Eine plötzliche Genehmigungssperre ist ein diskreter politischer Schock – die Preise können stark steigen, bevor Händler aussteigen können. Bei 50-fachem Hebel kann bereits eine Lücke von 3-5 % die Margin auslöschen; halten Sie die Positionsgrößen klein und die Stops um bekannte Ankündigungsfenster aktiv.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.