Schnellzugriffe

Berkshire Hathaways $8,5 Mrd. Taylor Morrison Übernahme: Hebel-Szenarien & Neubewertung des Hausbausektors

Datenübersicht

Wichtige Erkenntnisse

- •TMHC wird zu einem Merger-Arbitrage-Spread, der bei 72,50 $ gedeckelt ist — gehebelte Long-Positionen nahe dem Angebotspreis bergen ein asymmetrisches Risiko (minimale Aufwärtsrendite, scharfer Abfall bei Deal-Bruch).

- •Die Übernahmeprämie von 24 % validiert die Bewertungen von Hausbauern im privaten Markt und schafft Potenzial für Neubewertungen bei DHI, LEN und PHM als ungedeckelte Hebel-Plays.

- •Greg Abels erste große Berkshire-Übernahme signalisiert eine langfristige Überzeugung hinsichtlich der Nachfrage nach Wohnraum in den USA und eines strukturellen Angebotsdefizits.

- •Eine Kündigungsgebühr von 221,6 Mio. $ reduziert die Wahrscheinlichkeit eines konkurrierenden Angebots erheblich und verankert die Handelsspanne von TMHC eng am Zeitplan des Deals und dem regulatorischen Risiko.

- •Die Auswirkungen auf den Gesamtmarkt sind begrenzt — keine unmittelbaren Rohstoff- oder Devisen-Spillover-Effekte, aber die Transaktion verstärkt das breitere Thema der M&A-Akquisitionswelle an den US-Aktienmärkten.

Berkshire Hathaway und Taylor Morrison Home Corporation (NYSE: TMHC) gaben gemeinsam eine definitive Barübernahmevereinbarung bekannt, wie aus der offiziellen Mitteilung von Taylor Morrison Investor R

Zusammenfassung des Ereignisses

Berkshire Hathaway und Taylor Morrison Home Corporation (NYSE: TMHC) gaben gemeinsam eine definitive Barübernahmevereinbarung bekannt, wie aus der offiziellen Mitteilung von Taylor Morrison Investor Relations hervorgeht. Berkshire wird 72,50 $ pro Aktie zahlen, was einem Eigenkapitalwert von rund 6,8 Milliarden $ und einem Unternehmenswert (Enterprise Value) von 8,5 Milliarden $ entspricht — eine Prämie von 24 % auf den Schlusskurs von TMHC von 58,50 $ am 29. Mai 2026. Die Transaktion wurde vom TMHC-Vorstand einstimmig genehmigt und wird voraussichtlich im 2. Halbjahr 2026 abgeschlossen, vorbehaltlich der Zustimmung der Aktionäre und der Freigabe durch das Hart-Scott-Rodino-Antitrust-Gesetz. Nach Abschluss wird TMHC von der Börse genommen und eine hundertprozentige Tochtergesellschaft von Berkshire. Die Transaktion beinhaltet eine Kündigungsgebühr von ca. 221,6 Millionen $, was die Wahrscheinlichkeit eines konkurrierenden Angebots begrenzt.

Dies ist eine der ersten großen Übernahmen unter dem neuen Berkshire CEO Greg Abel, wobei Berkshire Pläne signalisiert, seine Bauaktivitäten für Einfamilienhäuser zu einer einzigen, skalierten Plattform zu vereinheitlichen — eine langfristige Wette auf die Nachfrage nach Wohnraum in den USA.

Analyse der Hebelwirkung

Für Trader mit Hebelwirkung auf CoinUnited.io hat sich TMHC strukturell von einem zyklischen Hausbauer zu einem Merger-Arbitrage-Instrument entwickelt — und das ändert die Hebelberechnung grundlegend.

TMHC Long-Szenario: Ein Trader, der eine 50-fache Long-Position in TMHC-CFDs nahe dem Vorkurs von 58,50 $ hält, sieht nun, wie die Aktie in Richtung des Angebotspreises von 72,50 $ neu bewertet wird — eine Bewegung von etwa 24 %. Bei 50-facher Hebelwirkung entspricht dies einem ungefähren Gewinn von 1.200 % auf die Marge. Allerdings ist der Aufwärtstrend nun streng auf 72,50 $ begrenzt; TMHC wird nicht wesentlich über dem Angebotspreis gehandelt, es sei denn, es gibt ein konkurrierendes Angebot (abgeschreckt durch die Kündigungsgebühr von 221,6 Mio. $).

Hauptrisiko für gehebelte Long-Positionen auf aktuellem Niveau: Wenn TMHC bereits nahe 72,50 $ gehandelt wird, ist der verbleibende Spread gering — vielleicht 1–3 % p.a. für einen Abschluss im 2. Halbjahr 2026. Hoch gehebelte Long-Positionen, die nahe dem Angebotspreis eingegangen wurden, bergen ein asymmetrisches Risiko: minimale Aufwärtsrendite, aber ein Scheitern des Deals (regulatorische Blockade oder Ablehnung durch die Aktionäre) könnte einen Abfall von 15–20 % verursachen und gehebelte Positionen schnell auslöschen.

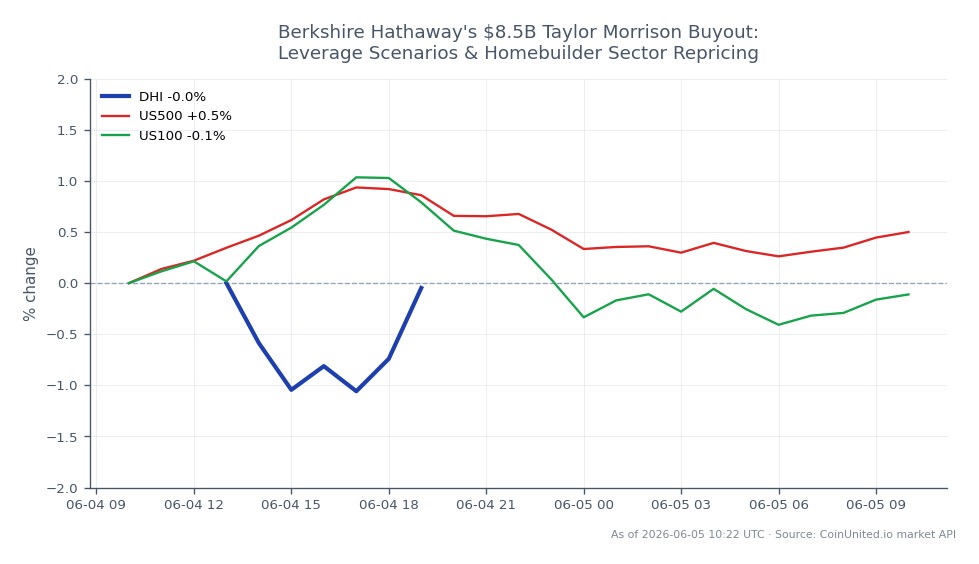

CFD-Plays bei Konkurrenz-Hausbauern: Die asymmetrischere Hebelwirkung könnte bei D.R. Horton, Inc., Lennar (LEN) und PulteGroup (PHM) liegen. Diese Namen bieten volle M&A-Optionalität — keine Obergrenze für den Aufwärtstrend — und die Übernahmeprämie von Berkshire von 24 % bietet eine Neubewertungsbasis. Ein 20-facher DHI-CFD-Long partizipiert beispielsweise an jeder Sektor-Neubewertung ohne die Spread-Kompression, die bei der TMHC-Arbitrage inhärent ist. Beobachten Sie das Open Interest und die Funding Rates auf CoinUnited.io für Bestätigungssignale.

Auswirkungen auf den Gesamtmarkt

Diese Transaktion ist Teil der breiteren M&A-Akquisitionswelle , die die US-Aktienmärkte umgestaltet, und passt genau in das Thema der Akquisitionswelle im Medien- und Hausbausektor. Die primäre Auswirkung ist sektorspezifisch mit begrenzten direkten makroökonomischen Spillover-Effekten.

Hausbauer-Peers (DHI, LEN, PHM): Berkshires Bereitschaft, das 24-fache für eine Hausbauer-Plattform zu zahlen, validiert Bewertungen im privaten Markt über den aktuellen öffentlichen Multiplikatoren, was zu Neubewertungsdruck in der gesamten Gruppe führt. Trader sollten ETFs für Hausbauer (XHB, ITB) auf kurzfristige Sentiment-Tailwinds beobachten.

Berkshire Hathaway (BRK.B): Kapitalallokation in dieser Größenordnung ist für Berkshire angesichts seiner Größe eher ein Signal als ein Gewinn- und Verlustfaktor. BRK.B könnte leichten Verkaufsdruck von Investoren erfahren, die die Kapitalallokation in einen zinssensitiven Sektor hinterfragen, aber die strukturelle Lesart ist konstruktiv.

S&P 500 Index / NASDAQ 100 Index: Breitere Indizes sehen nur minimale direkte Auswirkungen. Die Transaktion verstärkt eine "Risk-on"-Erzählung über die Widerstandsfähigkeit des US-Wohnungsmarktes, was sich inkrementell positiv auf das Thema der sektorübergreifenden Akquisitionsneubewertung auswirkt, aber die Index-Nadeln nicht unabhängig bewegen wird.

Rohstoffe: Keine unmittelbaren mechanischen Auswirkungen auf Holz oder Baumaterialien. Berkshires erklärte Absicht, die Geschäftstätigkeit zu skalieren, ist ein langfristiges Nachfragesignal, kein kurzfristiger Angebotsschock.

Handelsüberlegungen

TMHC ist nun ein Spread-Trade, der bei 72,50 $ verankert ist, wobei das Risiko eines Scheiterns des Deals die Hauptvariable darstellt. Gemäß unserem Leitfaden für Akquisitionsarbitrage sind die wichtigsten zu beobachtenden Niveaus: (1) TMHC handelt mit einem anhaltenden Abschlag von mehr als 3 % gegenüber 72,50 $ — dies signalisiert steigende Bedenken hinsichtlich des Deal-Bruchs; (2) jede zweite Anfrage von Hart-Scott-Rodino — geringe Wahrscheinlichkeit angesichts der Sektorfragmentierung, würde aber die Abschlussfrist verlängern und den Spread erweitern. Für Sektorrotationen beobachten Sie DHI, LEN und PHM im Verhältnis zu den Multiplikatoren vor der Ankündigung, da der Markt die M&A-Optionalität neu bewertet. Der breitere Kontext der Mega-Deal-Akquisitionswelle über Sektoren hinweg deutet darauf hin, dass diese Transaktion in den nächsten 6–12 Monaten weitere Konsolidierungsangebote bei mittelgroßen Hausbauern katalysieren könnte.

Starten Sie den Handel auf CoinUnited.io

Erstellen Sie Ihr kostenloses Konto → — Handeln Sie Krypto, Aktien, Forex, Indizes und Rohstoffe mit bis zu 2000-fachem Hebel und null Gebühren.

Häufig gestellte Fragen

TMHC ist nun bei 72,50 $ gedeckelt, daher haben gehebelte Long-Positionen, die nahe diesem Niveau eingegangen wurden, eine nahezu Null-Aufwärtsrendite bei erheblichem Abwärtsrisiko, falls der Deal platzt — das Risiko/Ertrags-Verhältnis ist für hohe Hebel ungünstig. Der Arbitrage-Spread (TMHC vs. 72,50 $) ist der einzige verbleibende Trade, der sich am besten für Positionen mit geringem Hebel eignet, die auf den Abschluss im 2. Halbjahr 2026 ausgerichtet sind.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.

Verwandte Lektüre

- D.R. Horton, Inc.

- NASDAQ 100 Index (US100): Komplett Trading-Guide & Marktanalyse

- S&P 500 Index (US500): Umfassender Handelsleitfaden & Marktanalyse