快速链接

克瑞斯特·尼科尔森2026财年上半年亏损引发股价下跌10%——英国房屋建筑商困境加剧

数据快照

重点摘要

- •克瑞斯特·尼科尔森2026财年上半年的亏损证实了其已下调的2026财年指引的最低端(税前亏损最高达1000万英镑,而此前预估为盈利3350万英镑),代表着近乎完全的盈利抹杀。

- •与贷方的契约豁免谈判是关键的变数——如果违约,股权稀释或资产出售将变得可能,这在财报不及预期的基础上增加了信贷风险维度。

- •行业连锁效应是关键的交易角度:同行(Barratt、Taylor Wimpey、Persimmon)面临分析师下调评级的风险,因为克瑞斯特·尼科尔森的业绩证实了共同的宏观不利因素比模型预测的更糟。

- •建筑成本通胀在基准基础上复合增长2-4%,从收入疲软和建造成本高企两方面挤压利润,限制了任何短期复苏。

- •该事件强化了英格兰银行和澳大利亚储备银行鹰派通胀重新定价的主题:英国高利率正在明显且实质性地抑制住房需求,房屋建筑商的财务状况现在提供了确凿的证据。

英国中型住宅建筑商之一的克瑞斯特·尼科尔森控股公司(LON:CRST)公布了2026财年上半年(截至2026年4月30日)的亏损,在财报电话会议后引发了约10%的股价下跌。这一结果是数月来不断恶化的趋势的顶点。根据公司文件和分析师数据,克瑞斯特·尼科尔森此前已发布了严峻的2026财年盈利预警,将息税前利润(EBIT)指引下调至仅500万至1500万英镑——与此前预估的4370万英镑相比,降幅高达6

事件分析

英国中型住宅建筑商之一的克瑞斯特·尼科尔森控股公司(LON:CRST)公布了2026财年上半年(截至2026年4月30日)的亏损,在财报电话会议后引发了约10%的股价下跌。这一结果是数月来不断恶化的趋势的顶点。根据公司文件和分析师数据,克瑞斯特·尼科尔森此前已发布了严峻的2026财年盈利预警,将息税前利润(EBIT)指引下调至仅500万至1500万英镑——与此前预估的4370万英镑相比,降幅高达66%–89%——并指出税前利润可能在亏损1000万英镑至盈亏平衡之间,而此前预估为3350万英镑。上半年亏损证实了最悲观的预测正在提前实现。

该事件与常规的财报不及预期不同之处在于其所面临压力的复合性。据Halifax Investments和市场消息来源报道,克瑞斯特·尼科尔森正同时面临着抑制抵押贷款需求的持续高利率、粘性的建筑成本通胀(在先前1-2%的基础上又增加了1-2%)、竣工量减少以及土地销售下降。该公司还正在与贷方就契约豁免进行谈判——这表明资产负债表压力不再是假设性的。这种运营疲软和潜在信贷压力的结合,将风险状况提升到了远超单纯利润下滑的水平,完全符合财报不及预期收入冲击的叙事。

其战略意义在于,克瑞斯特·尼科尔森是英国新房建筑周期更广泛的领先指标。其业绩——特别是关于预订率、取消率和为刺激销售而采取的定价策略的任何评论——提供了关于英格兰银行高利率在多大程度上抑制了住房负担能力的地面证据。随着契约豁免的讨论,股权稀释或资产处置的风险是真实的,这进一步对估值倍数造成下行压力。投资者现在面临一个二元结果:要么下半年的需求稳定到足以使全年业绩达到盈亏平衡,要么进一步下调预期。

这对交易员意味着什么

对于关注英国房屋建筑商行业的交易员来说,直接影响是负面的,对包括Barratt Developments、Taylor Wimpey、Persimmon和Bellway在内的同行也是如此。当一家中型运营商在共同的宏观不利因素——高抵押贷款利率、预算不确定性、粘性的投入成本——下确认亏损并寻求契约豁免时,理性的反应是重新评估该行业是否已充分计价了类似的利润压缩。那些在克瑞斯特·尼科尔森方面低估下行风险的分析师可能会面临因连锁效应而下调同行评级的压力,从而加剧整个行业的估值下调。

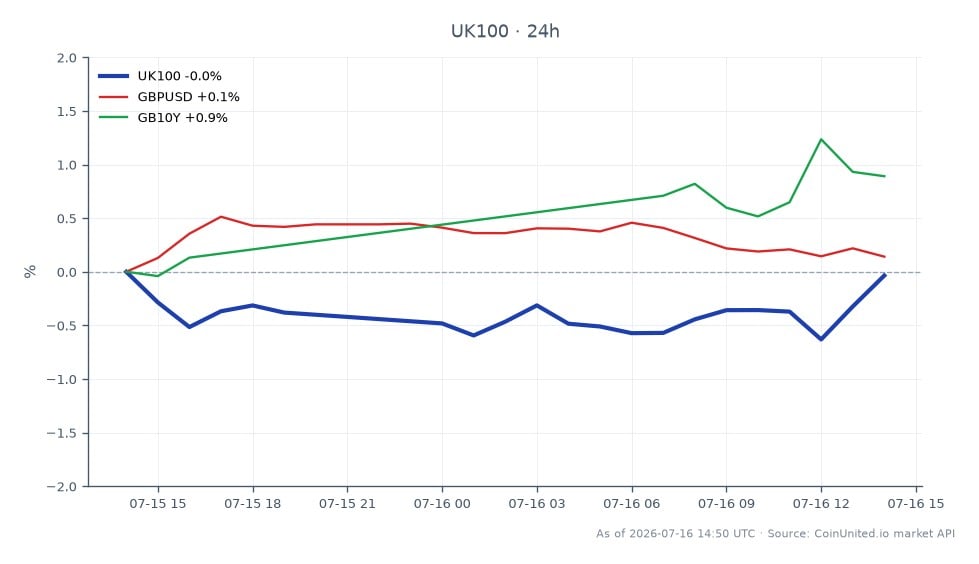

跨市场影响不大但值得注意。英国住房市场的疲软增加了英格兰银行紧缩政策对需求产生实质性影响的证据,这一数据点会影响英镑/美元情绪和英国10年期国债的定位——尽管仅凭克瑞斯特·尼科尔森不足以对这些市场产生实质性影响。鉴于CRST的中型股地位,对富时100指数的影响有限,但富时250指数中的建筑和材料子行业可能会经历额外的抛售压力。专注于财报不及预期深度分析手册的交易员应关注10%的跌幅是否会因新的资产负债表数据而过度反应,或者契约风险是否会进一步下行。

在CoinUnited.io开始交易

创建您的免费账户 → — 以高达2000倍的杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

关键变量是契约豁免的结果和下半年的需求轨迹——如果贷方给予豁免且预订率稳定,跌幅可能过度反应。然而,如果上半年亏损意味着2026财年进一步下调预期,随着分析师削减账面价值假设,该股可能进一步走低。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。