快速链接

数据快照

重点摘要

- •壳牌第二季度指示性炼油利润率接近20美元/桶,高于2026年第一季度的17美元/桶和2025年第四季度的14美元/桶,炼厂开工率高达95-99% — 高经营杠杆放大了盈利上行空间。

- •杠杆风险:SHEL报80.20美元(+2.39%),意味着在79美元附近开仓的100倍空头头寸面临追加保证金风险;从75.54美元日内低点开仓的50倍多头已显示约300%+的保证金回报率。

- •如果壳牌的利润率反映的是全球产品市场的紧张状况而非公司特定因素,那么BP和埃克森美孚将面临看涨的行业联动效应。

- •壳牌是富时100指数的重要成分股 — 强劲的第二季度业绩更新为UK100差价合约交易者提供了直接的指数层面支撑。

- •天然气交易抵消了中东地区的影响,降低了投资者此前定价的最大下行风险;在完整财报中,持续回购指引(约35亿美元/季度的先例)是关键的二次催化剂。

根据壳牌自身的季度披露和二手报告,壳牌2026年第二季度交易更新显示,指示性炼油利润率接近20美元/桶,高于2026年第一季度的17美元/桶和2025年第四季度的14美元/桶。炼厂开工率保持在95-99%的接近满负荷水平,放大了利润率扩张带来的经营杠杆效应。关键在于,据报道强劲的天然气交易业绩正在抵消中东冲突中断带来的不利影响——这是壳牌在其2026年第一季度更新中明确指出的主题,该主题引用了15

事件摘要

根据壳牌自身的季度披露和二手报告,壳牌2026年第二季度交易更新显示,指示性炼油利润率接近20美元/桶,高于2026年第一季度的17美元/桶和2025年第四季度的14美元/桶。炼厂开工率保持在95-99%的接近满负荷水平,放大了利润率扩张带来的经营杠杆效应。关键在于,据报道强劲的天然气交易业绩正在抵消中东冲突中断带来的不利影响——这是壳牌在其2026年第一季度更新中明确指出的主题,该主题引用了150亿至100亿美元的大额营运资本波动和航运租赁影响,以及30亿至40亿美元的非现金净债务影响。

正如壳牌投资者更新节奏和标普全球及OilPrice.com所追踪的那样,这一轨迹标志着与2024年第三季度5.5美元/桶的低点相比有了显著复苏,并接近周期中值高区间,但仍远低于2022年第二季度创纪录的28.04美元/桶。完整的第二季度财报将提供分部门确认,但本次更新是主要的交易催化剂。壳牌目前的2026年股票市场展望背景有利于下游利用率高的综合性大型石油公司。

杠杆影响分析

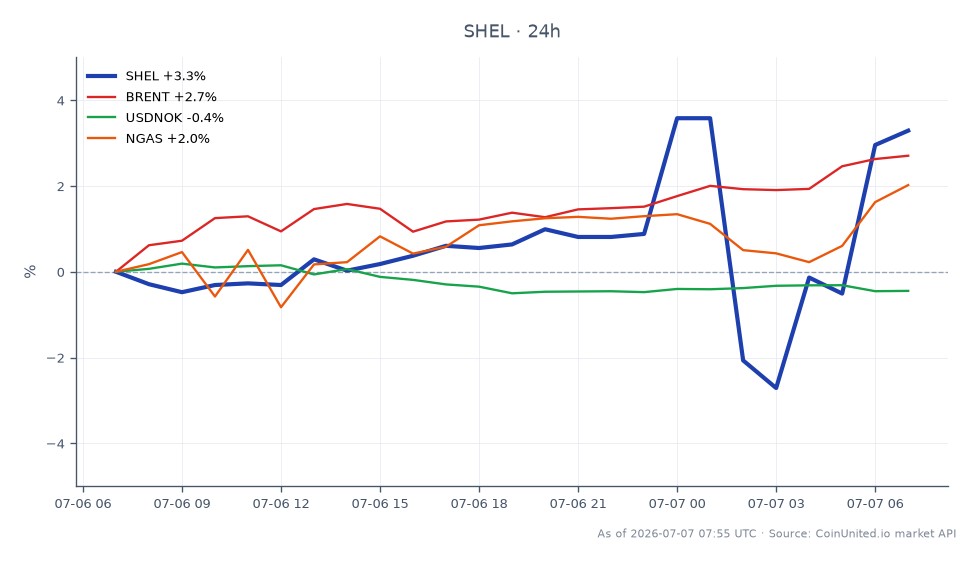

随着SHEL交易价达到80.20美元(24小时内上涨+2.39%,交易区间为75.54-80.44美元),CoinUnited.io上的杠杆差价合约交易者在本次更新催化剂面前面临不对称的波动性局面。

工作示例 — 50倍做多SHEL差价合约,以78.00美元开仓:

- -当前浮动盈亏:2.20美元/股 × 50 = 每股名义价值110美元(2.82%的涨幅 = 保证金回报率141%)

- -清算缓冲急剧收紧:若回落至约76.45美元(较入场价下跌4.7%),将在50倍杠杆下触发追加保证金通知

- -75.54美元的日内低点今日已被测试 — 在该水平附近入场并持有的交易者已进入强劲盈利区间

下行情景 — 100倍做空SHEL,以79.00美元开仓:

- -涨至80.20美元已构成1.52%的不利波动 = 在100倍杠杆下损失152%的保证金 — 在更新前做空的头寸几乎肯定会被清算

- -主要风险:若保证金扩张数据超出预期,可能触发快速轧空,挤压本已稀薄的能源股流动性

对于遵循消费、工业和能源财报超预期交易策略的交易者而言,将仓位规模控制在10-20倍杠杆而非最高杠杆,可以确保在完整财报确认事件中保持持仓能力。在扩大规模前,请监控SHEL的未平仓合约量以获取确认信号。

跨市场影响

布伦特原油及能源商品: 接近满负荷利用率下的高炼油利润率意味着强劲的终端产品需求,为布伦特原油提供了支撑。紧张的柴油和航空煤油价差在历史上与持续的原油需求拉动相关。天然气和液化天然气基准(TTF、JKM)受到壳牌强劲的天然气交易信号支持 — 这证实了活跃的套利流动和欧洲/亚洲的价差机会。

同业能源股: BP p.l.c.和埃克森美孚面临行业联动效应:如果壳牌的利润率反映的是全球产品市场的紧张状况而非公司特定因素,那么具有炼油业务敞口的同行应会看到类似的第二季度盈利增长。这对整个欧洲综合性石油行业是利好。

富时100指数: 壳牌是富时100指数最大的成分股之一,这意味着强劲的第二季度业绩更新为指数层面提供了直接支撑。能源在英国股市中的权重使得这对UK100差价合约交易者而言是一个重要的宏观输入。

外汇 — 美元/挪威克朗: 挪威经济和美元/挪威克朗汇率对能源行业情绪敏感。更强的综合石油公司盈利能力通过风险偏好驱动的能源流动支持挪威克朗,可能导致美元/挪威克朗走低。

宏观/通胀渠道: 炼油利润率上升导致运输燃料价格上涨,对总体CPI构成温和的上行压力。追踪宏观通胀交易框架的交易者应注意,这是能源驱动的通胀数据的一个温和的看涨输入。

交易考量

SHEL的日内交易区间75.54-80.44美元确立了近期的技术边界。75.54美元的低点是关键支撑位;任何回调中若能守住79.50美元上方,则表明市场正在可持续地消化利润率扩张。上行阻力密集于80.44美元的日内高点附近 — 清晰突破将为通往前期季度高点打开通道。

主要风险:(1) 天然气交易业绩不及炼油利润率的亮眼表现 — 壳牌的综合天然气部门历史上盈利波动较大;(2) 航运租赁产生的营运资本噪音可能扭曲报告的自由现金流与潜在盈利能力;(3) 中东冲突升级进一步推高利润率,但增加了运营风险。关注壳牌完整的第二季度财报发布日期以获取二次催化剂,并追踪布伦特原油交易水平以获得宏观确认。

在CoinUnited.io交易壳牌公司股票

常见问题

在80.20美元价位,从75.54美元日内低点开仓的50倍多头已显示约6%的涨幅 × 50倍杠杆 = 约300%的保证金回报率;反之,在79美元上方开仓的50倍空头面临进一步上涨的清算风险。请根据完整Q2财报发布前的持仓能力来调整仓位大小。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。