快速链接

韩国CPI触及26个月高点3.1%:韩国央行加息风险施压韩元、KOSPI及全球芯片股

数据快照

重点摘要

- •据路透社报道,韩国5月CPI同比飙升至3.1%(2024年3月以来最高),主要受交通运输(+11.6%)和与中东紧张局势相关的燃料价格推动。

- •韩国央行7月加息已成基准情景;这在中期内支撑韩元,但为杠杆化的韩元和KOSPI差价合约头寸带来硬性波动事件风险。

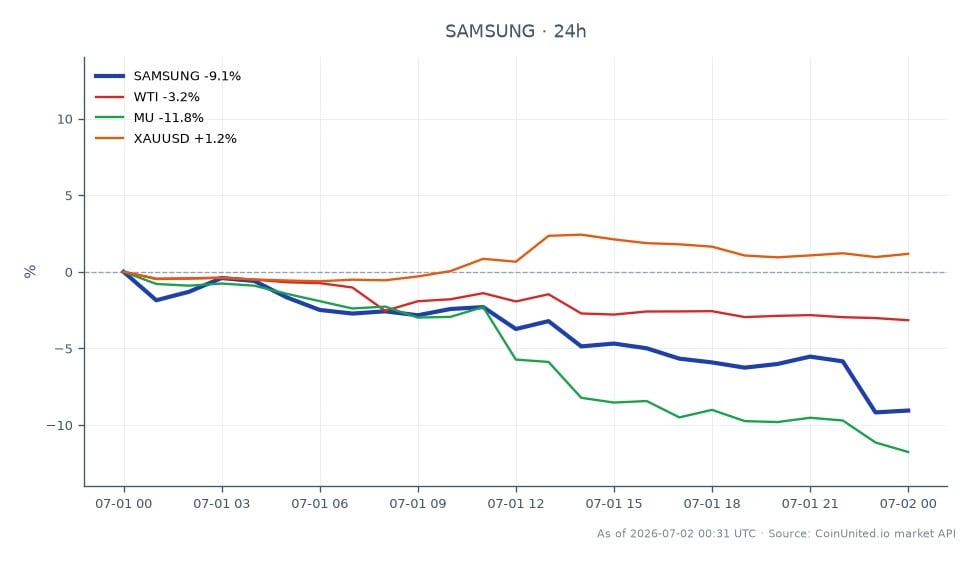

- •三星盘中下跌12.67%,报189.38美元;在197美元盘中高点开立的50倍做多头寸已完全清算——在盘中低点附近的高杠杆建仓具有均值回归的上行潜力,但韩国央行风险依然存在。

- •跨市场轮动论点:韩国半导体疲软可能导致资金流入美国同行(MU、NVDA)和SOX指数——关注相对表现以确认。

- •石油驱动的通胀造成双重暴露:WTI走强持续推高韩国央行鹰派立场,同时也支撑黄金作为亚太地区的通胀对冲资产。

据路透社报道,韩国5月份核心CPI同比加速至3.1%,高于4月份的2.6%和3.0%的市场预期——这是自2024年3月以来的最高读数。核心CPI(不含食品和能源)同比升至2.5%,高于2.2%,为2024年2月以来的最快增速。月度CPI环比上涨0.5%,是0.3%市场预期的两倍。

事件摘要

据路透社报道,韩国5月份核心CPI同比加速至3.1%,高于4月份的2.6%和3.0%的市场预期——这是自2024年3月以来的最高读数。核心CPI(不含食品和能源)同比升至2.5%,高于2.2%,为2024年2月以来的最快增速。月度CPI环比上涨0.5%,是0.3%市场预期的两倍。

据ING和路透社报道,主要驱动因素是交通运输通胀同比飙升至11.6%(燃料价格根据产品不同上涨23-33%),食品价格同比上涨1.6%,住房/公用事业同比上涨1.8%——所有这些都与中东紧张局势相关的油价上涨和韩元走弱有关。韩国银行(BOK)已将其年度通胀预测从2.2%上调至2.7%,市场参与者目前预计将在7月的韩国央行会议上加息。这是亚太鹰派转向和通胀飙升的核心信号,对多种资产类别具有直接的宏观通胀压力影响。

杠杆影响分析

美元/韩元(外汇差价合约): 韩国央行的鹰派转向通过改善利差在结构上支撑韩元,但短期内美元/韩元仍将波动。持有100倍做多美元/韩元差价合约的交易者,如果韩国央行意外提前或超预期加息,将面临严峻的清算风险——即使韩元升值0.5%,也可能完全抹去50倍杠杆头寸的保证金缓冲。反之,如果油价继续上涨(主要通胀驱动因素),进口成本压力可能导致韩元疲软,并维持美元/韩元多头。

三星电子(股票差价合约): 三星交易价格为189.38美元,盘中下跌12.67%(24小时高点:197.01美元,低点:187.11美元)。一位在197.01美元(盘中高点)开立的50倍做多三星差价合约交易者,目前面临约6.4%的负收益——相当于其50倍杠杆保证金的约320%亏损,属于完全清算情景。在197美元附近开立的高杠杆空头头寸利润丰厚,但面临在7月韩国央行会议前的均值回归风险。关注半导体供应链地缘政治主题以获取更多催化剂。

对于杠杆交易KOSPI200指数差价合约的交易者而言,加息预期会压缩国内需求倍数。仓位管理必须考虑到韩国央行会议日期(7月)的硬性波动事件风险。

跨市场影响

半导体——全球溢出效应: 韩国芯片巨头(三星和SK海力士)是全球内存供应链的关键节点。卖方资金流出预警——与宏观条件方向一致——可能引发从韩国半导体到美国同行的资金轮动。关注费城半导体指数(SOX)的相对强弱信号;如果韩国半导体跑输而SOX指数企稳,则表明是资金轮动而非板块整体去风险。美光科技(MU)和英伟达可能因资金重新配置而获得边际买盘。

石油/WTI: 通胀飙升明确由石油驱动(中东紧张局势)。WTI持续强于当前水平将直接增加韩国的进口成本,形成一个反馈循环,使韩国央行比基准情景更长时间地保持鹰派。审阅伊朗冲突与亚太滞胀框架以评估持续风险。

黄金: 亚太地区的通胀驱动的避险情绪历来支撑黄金作为区域避险资产。如果韩国央行收紧政策压缩韩国增长预期,那么通胀对冲资产轮动至黄金差价合约将具有结构性吸引力。

美元/日元: 鹰派的韩国央行增加了区域套息交易的温和压力。随着日本央行也在应对通胀,关注美元/日元的联动走势——两国央行同时收紧政策可能加强日元走势,并给整个亚洲套息交易组合带来压力。

交易考量

关键水平:三星的支撑位接近187.11美元的盘中低点;跌破该水平将打开通往前期结构性支撑的通道。7月的韩国央行会议是下一个关键催化剂——任何前瞻性指引或会间沟通都将完全重置韩元和KOSPI的定位。对于宏观通胀交易策略背景,交易者应密切关注月度CPI数据和韩国央行声明,以确认7月加息已被充分定价。

风险因素包括油价轨迹(主要通胀驱动因素)、韩元贬值速度以及韩国股市的外国机构资金流出是否会加速形成自我强化的循环。在调整新头寸之前,请在CoinUnited.io上查看韩元和三星差价合约的实时资金费率和未平仓合约量,以获取仓位信号。

在CoinUnited.io交易三星电子有限公司

常见问题

确认7月加息将导致韩元升值,这意味着美元/韩元空头变得有吸引力,但美元/韩元多头将面临快速的不利变动——在100倍杠杆下,即使韩元升值0.5%,也可能触发清算。在7月会议日期前,请保守管理仓位大小。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。