快速链接

日元触及40年低点:美元/日元中的套息交易爆仓风险与杠杆引爆点

数据快照

重点摘要

- •日元兑美元汇率跌至约40年低点,主要原因是美日利差扩大,日本10年期国债收益率约为2.67%,据Trading Economics数据。

- •杠杆做多美元/日元头寸面临不对称的干预风险——历史上的日本财务省干预曾导致300-500点的反转;在100倍杠杆下,200点的反转相当于20%的保证金损失。

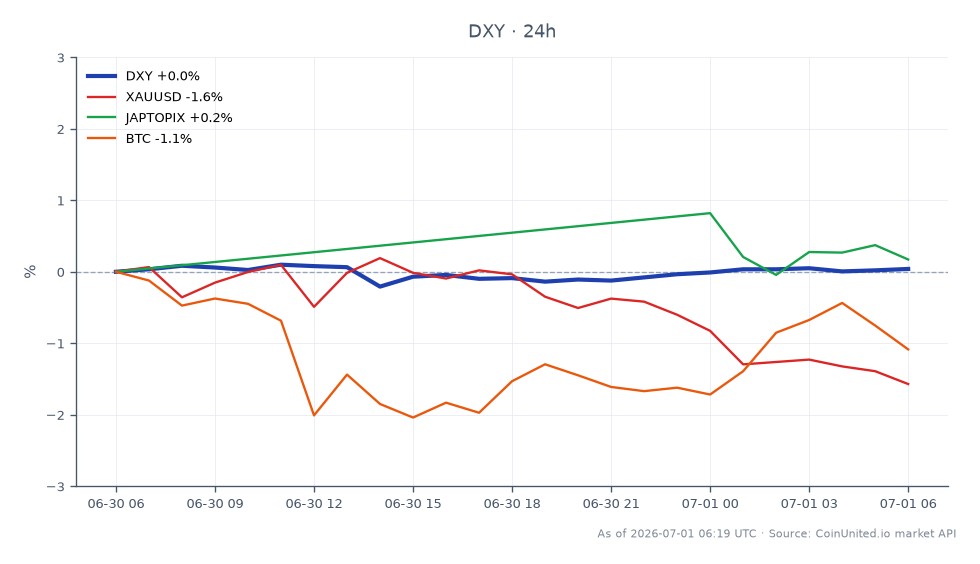

- •美元指数(DXY)维持在101.31美元,接近盘中高点——持续的日元疲软支撑了美元走强,并对黄金(XAU/USD)构成间接下行压力。

- •日本股市面临分化:日元疲软支撑出口商,但长期国债收益率上升压缩了国内和利率敏感行业的估值。

- •日本央行突然转向或日本财务省干预可能引发全球套息交易回撤——警惕新兴市场外汇、高贝塔股票和加密货币中风险规避效应的蔓延。

根据Trading Economics和Yahoo Finance的数据,日元兑美元汇率已跌至近四十年来的最低水平。此举的驱动因素是美日利差扩大,日本10年期国债收益率攀升至约2.67%,而美国国债收益率仍处于高位——这种利差动态与美元/日元走势直接相关。与此同时,日本40年期国债收益率触及数十年高点,预示着整个日本利率市场面临结构性压力。市场参与者正在积极猜测日本财务省(MOF)可能进行干预以阻

事件摘要

根据Trading Economics和Yahoo Finance的数据,日元兑美元汇率已跌至近四十年来的最低水平。此举的驱动因素是美日利差扩大,日本10年期国债收益率攀升至约2.67%,而美国国债收益率仍处于高位——这种利差动态与美元/日元走势直接相关。与此同时,日本40年期国债收益率触及数十年高点,预示着整个日本利率市场面临结构性压力。市场参与者正在积极猜测日本财务省(MOF)可能进行干预以阻止日元下跌,从而营造出一种明显双向的风险环境。

这不是一天发生的事件。正如我们在美元/日元与日本央行政策交易指南中所详述的,日元的轨迹反映了一种持续的宏观格局:高企的美国收益率支撑着日元流出并流入美元计价资产的套息交易。同时,日本收益率的上升表明日本央行(BoJ)面临放弃或调整其收益率曲线控制框架的巨大压力——这一转变可能导致日元大幅反转,且毫无预警。

杠杆影响分析

美元/日元汇率处于40年高位,对于杠杆外汇头寸来说是一个高压环境。考虑不对称风险敞口:

做多美元/日元(趋势跟随套息交易): 在CoinUnited.io上持有100倍杠杆做多美元/日元的差价合约交易者,可以从日元疲软的每一个点中获利——但如果日本财务省进行干预,将面临灾难性的回撤。日本历史上的外汇干预(2022年)曾在数小时内导致300-500点的反转。在100倍杠杆下,200点的逆向波动相当于20%的保证金损失。交易者应密切关注仓位大小相对于可用保证金的比例。

做空美元/日元(干预交易): 预期日本央行政策转变或日本财务省干预的交易者面临相反的问题——趋势对空头来说非常残酷。在50倍杠杆下,日元每贬值100点,保证金损失就会增加5%。将止损设置在近期高点之上至关重要。

资金费率观察: 日本央行CPI冲击与全球套息交易回撤主题与此直接相关。如果日本央行意外采取鹰派立场,套息交易回撤可能迅速蔓延——不仅影响美元/日元,还会影响新兴市场外汇、高收益债券和广泛风险资产的杠杆头寸。在CoinUnited.io上关注资金费率以获取仓位信号。

跨市场影响

美元指数(DXY): 实时数据显示,美元指数报101.31美元(+0.16%),接近盘中高点101.35美元。持续疲软的日元在结构上支撑着美元的强势,强化了美联储与欧洲央行政策分歧的重新定价主题。黄金与美元的负相关关系意味着美元持续走强会对XAU/USD构成压力——黄金交易者应将日元疲软视为美元走强的代理信号。

日本股市: 日经225指数和日本东证指数面临经典的分化:日元疲软以日元计价提振了出口商(汽车、工业、电子产品)的收益,但长期国债收益率的上升压缩了国内行业的股票估值并增加了融资成本。净效应:在此格局下,出口商的表现优于国内行业。

加密货币: 间接但真实。日元疲软支撑着全球套息交易流向风险资产,为比特币和更广泛的加密货币提供了流动性顺风。然而,日元突然反转(干预或日本央行转向)历来会引发剧烈的风险规避回撤——2024年8月的套息交易回撤是最近最清晰的先例。

欧元/美元 / 英镑/美元: 欧元和英镑受益有限,因为美元的强势主要集中在日元等低收益货币上。美联储与欧洲央行政策分歧的动态使得欧元/美元无论如何都面临结构性压力。

交易考量

美元/日元汇率处于40年高位的主要风险不在于趋势——而在于干预的尾部风险。当汇率被描述为“过度”或“单边”时,日本当局历来会在没有警告的情况下采取行动。杠杆多头头寸应将当前水平视为高干预风险区域,而非免费的趋势延续交易。在这些极端水平下,降低仓位相对于正常水平是审慎的风险管理。

对于更广泛的美联储宏观政策十字路口背景:美日利差仍然是美元/日元的主要驱动因素。关注美国10年期国债的变动作为领先指标——任何美国国债收益率的实质性软化(疲软数据、美联储鸽派转向)都将是最有可能的非干预性催化剂,促使日元走强。在增加方向性敞口之前,请在CoinUnited.io上确认未平仓合约量趋势。

在CoinUnited.io交易美元指数

常见问题

在高杠杆水平(50倍-100倍)下,即使是100-200点的逆向波动也可能清算大部分保证金——在100倍杠杆下,来自干预的200点反转相当于约20%的保证金回撤。如果持有做多头寸,请降低仓位大小并将止损设置在近期结构性高点之上。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。