快速链接

数据快照

重点摘要

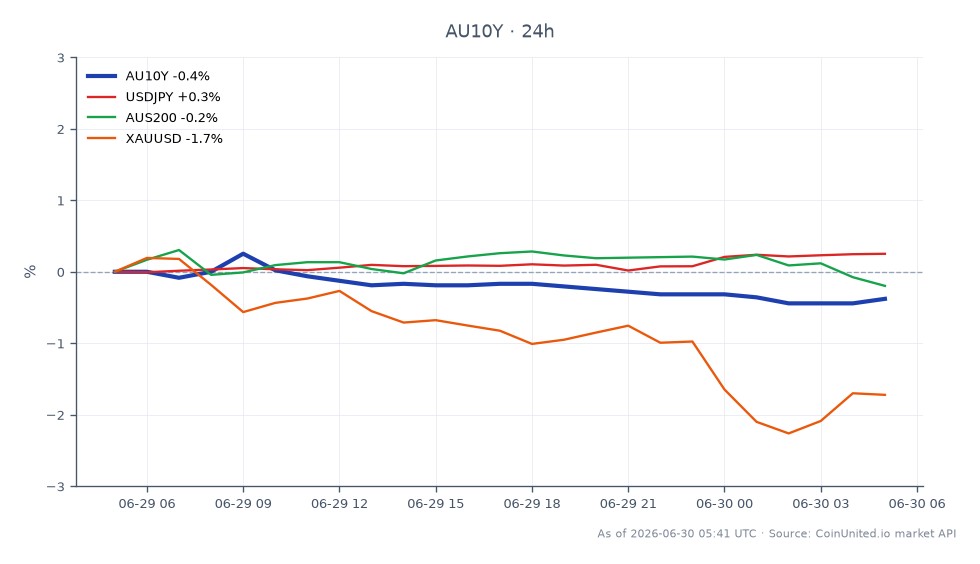

- •澳债10年期收益率报4.73%(接近24小时低点),表明债券市场未消化鹰派意外——如果会议纪要偏鹰派,将为澳元带来不对称的上行风险。

- •杠杆超过50倍的澳元/美元和澳元/日元头寸面临会议纪要发布当日0.5%-0.8%波动的清算风险;在发布前应降低仓位。

- •通胀预测:澳洲联储基准预测显示,核心CPI将高于3%直至2027-2028年末——持续的通胀支持黄金的通胀对冲论点,以及任何鹰派的澳洲联储信号。

- •澳股板块分化是交易重点:银行在鹰派会议纪要下略有受益;如果进一步加息仍“可能”,REITs和房屋建筑商将面临最急剧的下行压力。

- •关注会议纪要中的措辞和条件性加息触发因素——一致的暂停加息但带有明确条件的表述比含糊的“数据依赖”框架更具交易价值。

澳大利亚联储(RBA)在6月会议上一致决定将现金利率维持在4.35%不变。然而,根据Deloitte和Westpac的研究,市场正密切关注会议纪要,以寻找加息门槛的线索——特别是,哪些通胀、工资或劳动力市场触发因素将促使政策再次收紧。据Westpac IQ和au.finance.yahoo.com报道,澳洲联储的基本预测显示,核心通胀率将在2027-2028年末之前一直高于3%,预计要到2028年

事件摘要

澳大利亚联储(RBA)在6月会议上一致决定将现金利率维持在4.35%不变。然而,根据Deloitte和Westpac的研究,市场正密切关注会议纪要,以寻找加息门槛的线索——特别是,哪些通胀、工资或劳动力市场触发因素将促使政策再次收紧。据Westpac IQ和au.finance.yahoo.com报道,澳洲联储的基本预测显示,核心通胀率将在2027-2028年末之前一直高于3%,预计要到2028年中期才能回到2.5%的中性水平。董事会明确保留了“如有必要将进一步加息”的措辞。

此次6月会议一致维持利率不变——此前会议曾出现投票分歧,并正式考虑过加息25个基点的可能性——这引发了一个关键问题,会议纪要必须回答:董事会是否提高了对高于目标通胀的容忍度,还是仅仅在等待特定的数据触发因素?答案将直接重新定价澳元/美元和澳大利亚短期利率。

杠杆影响分析

会议纪要驱动的波动性对杠杆化的澳元外汇头寸造成不对称风险。澳债10年期收益率目前为4.73%(24小时区间:4.73%-4.74%,下跌0.19%),这表明债券市场已经消化了稳定至略微走软的利率路径。

鹰派会议纪要情景(明确加息条件,上行通胀措辞):

- -在0.6450做多100倍杠杆的澳元/美元差价合约(CFD),如果澳元大幅上涨然后因获利了结而回落,将面临清算风险——在高杠杆下,波动性而非方向是直接威胁。

- -如果鹰派会议纪要压缩降息预期并导致澳元套息需求激增,50倍杠杆做空澳元/日元头寸将面临快速清算风险;美元/日元动态也很重要,因为日元头寸直接影响澳元/日元。

鸽派会议纪要情景(增长担忧主导,加息门槛被描述为很高):

- -如果澳元因重新定价而下跌0.5%-0.8%,杠杆超过50倍的澳元/美元多头头寸将面临清算压力;在澳洲联储沟通发布日,出现这种幅度的波动是很常见的。

鉴于宏观通胀压力背景以及高于目标水平的CPI预测持续存在,仓位规模应反映通胀风险措辞的二元解读。在发布前监测CoinUnited.io上的资金费率,以获取实时头寸信号。

跨市场影响

澳元交叉盘是主要交易工具:澳元/美元、澳元/日元和澳元/新西兰元将立即重新定价。鹰派会议纪要支持澳元套息吸引力;鸽派措辞则会削弱它。

澳大利亚股市(ASX 200):利率敏感板块将出现分化。银行最初受益于更高的净利息收入预期,但如果加息增加不良贷款(NPL)风险,则面临估值压力。房地产投资信托(REITs)和房屋建筑商如果董事会维持加息“可能性”,将最为脆弱——这些板块对抵押贷款利率敏感。根据澳洲联储政策与澳元市场指南,地缘政治和能源因素加剧了国内利率信号。

黄金(XAU/USD):持续到2027-2028年的高于目标水平的通胀支持黄金作为通胀对冲的论点。鹰派的澳洲联储作为全球“高利率持续更久”叙事的一部分,将强化这一点。黄金与美元的负相关关系在鹰派会议纪要推高澳元且美元指数(DXY)随之走软时变得相关。

美国10年期国债/美元指数(DXY):直接溢出效应有限,但鹰派的澳洲联储增加了全球发达国家央行关于不容忍持续通胀的信号集群——对全球终端利率定价的边际支撑。

交易考量

澳债10年期收益率目前为4.73%,处于24小时区间的较低端,表明债券市场在会议纪要发布前并未积极定价鹰派意外。关键观察点:通胀风险措辞是否从“平衡”转变为“风险已转向上升”(鹰派),以及是否列出了明确的条件性加息触发因素(例如,特定的CPI或工资增长阈值)?投票动态很重要——一致的暂停加息但带有鹰派的措辞,比模糊的“数据依赖”表述对澳元更有利。

对于宏观通胀交易策略,短期利率和澳元交叉盘提供了最清晰的表达。在发布前降低杠杆;一旦通胀措辞评估清晰,再根据方向重新入场。

在CoinUnited.io交易澳大利亚10年期国债收益率

常见问题

在澳洲联储沟通发布日,澳元的波动幅度可能达到0.5%-0.8%,对于100倍杠杆而言,这意味着一次不利的波动就可能损失50%-80%的保证金。建议将杠杆降低至20-30倍,或等待初步波动结束后再根据方向建仓。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。