快速链接

San Mateo Midstream 斥资 7.52 亿美元收购 Cardinal Midstream:二叠纪盆地整合加速

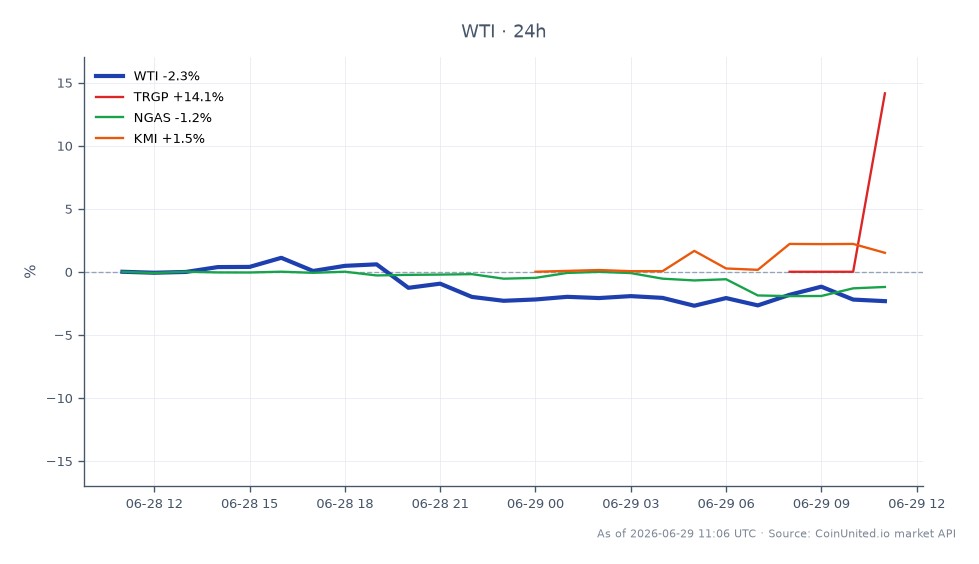

数据快照

重点摘要

- •San Mateo Midstream 合资企业(Matador 占 51%,Five Point 占 49%)据报道以约 7.52 亿美元收购 Cardinal Midstream,这是其迄今为止最大的外部交易——尽管正式的 SEC/新闻稿确认仍有待公布。

- •该交易为 San Mateo 现有的 900 英里以上的二叠纪盆地网络增加了集输和处理能力,支持了第三方收入多元化和更高的合资企业估值。

- •MTDR 股票是主要的交易杠杆;合资企业层面的债务融资结构对 Matador 的公司资产负债表有利,而股权注入情景将引发杠杆担忧。

- •中游同行 ONEOK、Kinder Morgan 和 Targa Resources 在分析师对此次私人资产交易进行基准比较时,可能会看到其可比倍数更新。

- •短期内 WTI 和天然气价格影响最小,但二叠纪盆地处理能力的扩大在结构上是中期的供应利好。

Matador Resources Company (NYSE: MTDR) 的中游合资企业 San Mateo Midstream LLC 据报道将以约 7.52 亿美元收购 Cardinal Midstream,这是二叠纪盆地近期并购周期中规模较大的私人中游交易之一。San Mateo 由 Matador (51%) 和私人基础设施投资者 Five Point Energy (49%) 共同拥

事件分析

Matador Resources Company (NYSE: MTDR) 的中游合资企业 San Mateo Midstream LLC 据报道将以约 7.52 亿美元收购 Cardinal Midstream,这是二叠纪盆地近期并购周期中规模较大的私人中游交易之一。San Mateo 由 Matador (51%) 和私人基础设施投资者 Five Point Energy (49%) 共同拥有,为双方股东提供了重要的利益相关性。根据 Matador 的公开披露,San Mateo 已拥有超过 900 英里的管道和 19 个盐水处理设施,其 Black River 低温处理厂的产能计划从每天 60 百万立方英尺 (MMcf/d) 扩大到每天 260 百万立方英尺 (MMcf/d)——这使得 Cardinal 的集输和处理资产成为一个合乎逻辑的补充。

这笔交易符合 San Mateo 已建立的收购模式。之前的交易——包括 Matador 以约 6 亿美元的估值将其 Pronto Midstream 子公司贡献出来,并获得 2.2 亿美元的预付现金——表明该合资企业正在系统地扩展为一个完全整合的二叠纪盆地中游平台。如果 Cardinal 收购案以 7.52 亿美元确认,将是该合资企业迄今为止最大的一笔外部收购,并显示出对二叠纪盆地长期吞吐量增长的信心。注意:截至发布时,此交易尚未出现在主要 SEC 文件或 Matador 的正式新闻稿中,应视为市场报道。

从战略上看,这笔交易降低了 Matador 的中游瓶颈风险,并使 San Mateo 的第三方客户群多元化——这是中游平台的一个关键估值驱动因素。更多的第三方交易量意味着与 Matador 自有钻井节奏相关的收入集中度降低,这正是分析师在 San Mateo 可能的未来货币化(IPO、额外合资出售或拆分)之前希望看到的。这完全符合席卷美国能源基础设施的更广泛的全球收购与整合浪潮。

对于整个中游行业而言,这笔交易提供了一个新的私人资产估值数据点。像 ONEOK, Inc.、Kinder Morgan, Inc. 和 Targa Resources, Inc. 这样的同行是集输和处理领域的直接可比公司,一旦交易条款正式披露,分析师的比较表可能会更新。

这对交易员意味着什么

主要的上市敞口是 MTDR 股票。如果收购得到证实,并且融资结构合理——即通过中游资产担保的合资企业层面债务,而不是 Matador 的公司信贷额度——市场可能会将其视为一个积极的“部分之和”故事。San Mateo 扩大的规模和第三方收入组合应能支持对其 51% 股份更高的隐含估值。然而,如果投资者认为 Matador 注入了大量股权资本或担保了合资企业债务,杠杆担忧可能会在短期内对股价造成压力。Matador 此前曾以约 1.1 倍的杠杆率为目标,在动用 Pronto 中游收益偿还其信贷额度后——交易员应关注任何更新的资产负债表指引。

对于能源行业收购主题而言,这笔交易强化了美国中游行业的并购浪潮叙事。中游可比公司——特别是专注于二叠纪/德拉华盆地的公司——可能会因分析师更新 EV/EBITDA 可比表而出现温和的联动效应。天然气和WTI 原油交易员应注意,集输和处理能力的扩大在结构上支持了区域内更高的吞吐量,这是温和的长期供应侧利好,尽管对基准价格的短期影响仍然有限。

总体而言,MTDR 和中游同行板块的情绪谨慎乐观,但在采取强烈的方向性观点之前,交易条款和融资结构的确认是关键催化剂。这是一个需要正式披露才能实现有意义的重新定价的故事。

在 CoinUnited.io 开始交易

创建您的免费账户 → — 以高达 2000 倍的杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

截至发布时,该交易尚未出现在 Matador 的 SEC 文件或正式新闻稿中,被视为市场报道。交易员应在进行头寸调整前等待官方确认。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。