快速链接

日本央行正常化至1%:日元套息交易的风险与五大市场的杠杆陷阱

数据快照

重点摘要

- •日本央行政策利率为0.75%,共识预测2027年左右将达到1.0%——这尚未是最终加息,但市场正在积极定价其路径,日本30年期国债收益率升至3.79%(日内上涨1.20%)即是明证。

- •杠杆危险区:在套息交易反向波动期间,做多欧元/日元或新西兰元/日元差价合约(CFD)的交易者,如果杠杆在50倍以上,将面临非线性清算风险——300点的波动在50倍杠杆下会抹去超过初始保证金。

- •跨市场影响:日本机构从美国国债和股票市场撤资回流,对标普500指数和纳斯达克100指数构成缓慢但结构性的逆风。

- •正式宣布2027年暂停日本国债缩减购债将限制长期国债收益率的进一步上涨——这有利于做多日本30年期国债收益率——但表明日本央行希望避免无序的债券抛售,而非紧缩政策已经结束。

- •比特币和以太坊面临二阶逆风:套息交易反向波动会引发广泛的去杠杆化,而发达市场实际收益率上升会减少对零收益率资产的投机性需求。

日本央行(BOJ)正沿着一条结构性政策正常化路径前进,市场正日益将其定价为一次重大的宏观格局转变。根据独立宏观研究,日本央行基准利率目前为0.75%——为1995年以来最高——共识模型预测其将在2027年左右达到1.0%。分析师覆盖将日本央行加息至1%、从2027年4月起正式暂停日本国债(JGB)缩减购债以及明确的通胀超调风险措辞,视为一个可信的未来情景,而非已完成的决定。日本央行仍是唯一处于积极

事件摘要

日本央行(BOJ)正沿着一条结构性政策正常化路径前进,市场正日益将其定价为一次重大的宏观格局转变。根据独立宏观研究,日本央行基准利率目前为0.75%——为1995年以来最高——共识模型预测其将在2027年左右达到1.0%。分析师覆盖将日本央行加息至1%、从2027年4月起正式暂停日本国债(JGB)缩减购债以及明确的通胀超调风险措辞,视为一个可信的未来情景,而非已完成的决定。日本央行仍是唯一处于积极收紧模式的主要央行,而美联储则被认为更接近降息——这种分歧是日元升值压力的结构性引擎。

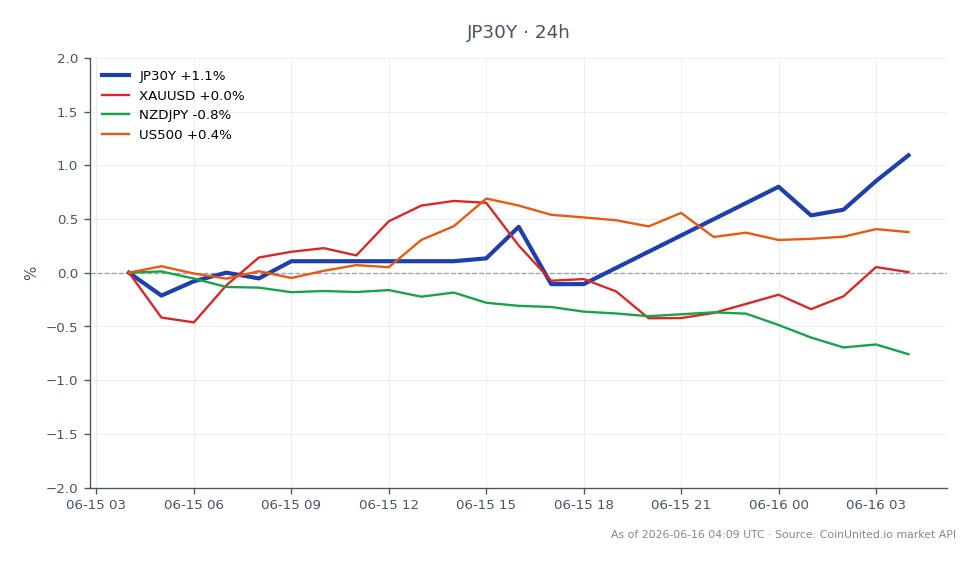

其意义在于,确认1%的利率并伴随通胀超调言论将意味着什么:日本作为全球低收益率锚的角色的正式结束,将对全球套息交易、日本国债期限溢价和跨境资本流动产生连锁影响。根据实时市场数据,日本30年期国债收益率目前为3.79%(日内上涨1.20%),反映了长期收益率的积极重新定价。

杠杆影响分析

这是外汇和利率市场中杠杆相关性最高的宏观事件之一,我们的信号评分评级为0.93。 CPI冲击与央行重新定价主题直接相关。

美元/日元空头情景:一名交易员在148.00持有100倍杠杆做空的美元/日元差价合约(CFD),每点波动约产生1000日元的盈亏。如果日元升值200点(美元/日元跌至146.00)——如果日本央行发布鹰派通胀言论,这完全在范围内——在100倍杠杆下将产生200%的保证金回报。反之,如果出现相反的100点不利波动(美元/日元升至149.00),在100倍杠杆下将触发100%的保证金清算。鉴于政策沟通的二元性质,强烈建议将头寸规模控制在20倍以下。

日元交叉盘——套息交易反向风险区: 欧元/日元和新西兰元/日元是经典的套息交易结构。在50倍杠杆下做多欧元/日元头寸,如果发生300点的反向波动(套息交易逆转),将抹去150%的初始保证金——迫使在完全波动完成前进行清算。在高杠杆下做多高贝塔日元交叉盘的交易者应密切关注日本央行的沟通节奏;套息交易的反向波动往往是非线性的,并通过流动性真空加速。

日本30年期国债收益率差价合约:实时数据显示日本30年期国债收益率为3.79美元(24小时区间:3.75-3.79美元)。在3.75美元价位开仓的50倍杠杆做多日本30年期国债头寸,目前名义价值约上涨5.3%,或杠杆保证金约265%。2027年缩减购债暂停情景——如果得到确认——可能会锚定长期收益率,限制进一步上涨空间,但会降低长期债券的下行尾部风险。

跨市场影响

宏观通胀压力主题远不止日元货币对。根据研究报告,日本央行正常化会产生以下跨市场传导效应:

- -日本股市(JAP225/TOPIX): 短期利率上升通过日元走强压缩出口商(汽车、科技硬件)利润,而金融业则受益于更宽的净息差。净效应:行业分化,指数层面可能承压。

- -美国国债与标普500指数: 日本机构的日元回流——随着国内收益率更具吸引力——可能会压低美国国债价格并减少对美国股票的需求。这是一个缓慢但结构性的逆风。

- -黄金/美元: 如果日本央行正常化导致全球实际收益率上升和风险规避情绪,黄金的通胀对冲吸引力将面临不断上升的实际利率带来的更高机会成本的竞争。关注美元指数(DXY)的反应——美元走弱支撑黄金;短期内,日元飙升的风险规避可能对黄金影响中性或略微负面。

- -BTC/ETH: 套息交易反向波动在历史上会引发广泛的去杠杆化。发达市场实际收益率上升是零收益率的长期资产面临的结构性逆风。关注加密货币资金费率以获取仓位信号。

- -纳斯达克100指数: 高估值的成长型股票对全球流动性收紧敏感。日本机构对美国科技股的资金流出减少可能会对该指数造成边际压力。

要深入了解政策分歧如何驱动跨市场流动,请参阅我们的美联储 vs. 欧洲央行 vs. 石油宏观政策指南。

交易考量

美元/日元需要关注的关键水平是此前日本央行沟通事件期间形成的结构性阻力区域——如果发布鹰派言论后确认跌破该区域,根据研究报告的看跌倾向,将为跌向142-144区间打开空间。对于日本30年期国债收益率,3.79%的日内高点是近期上限;如果确认2027年暂停缩减购债,可能会在此处封顶收益率,并支持长期看涨偏好。对于日元干预指南的背景,请注意,日元快速升值也会增加日本财务省进行反向干预的风险——这是杠杆做空美元/日元的交易者必须考虑的非对称风险。请参阅我们的美元/日元交易指南以获取完整的水平分析。

在CoinUnited.io交易日本30年期国债收益率

常见问题

在100倍杠杆下,日元每升值100点,保证金回报率为100%;但相反方向100点的波动将完全清算头寸。鉴于日本央行沟通事件的二元性质,为应对盘中波动加剧,建议将头寸规模控制在20倍以下。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。