快速链接

数据快照

重点摘要

- •ORCL尽管每股收益和营收超预期,但因毛利率担忧和为人工智能基础设施融资的计划而下跌10-12%——这是已确认的财报反应错位。

- •杠杆风险严峻:在189美元(当日高点)附近开仓的50倍做多差价合约将在价格跌至181.18美元之前被清算;头寸规模必须考虑跳空低开的风险。

- •约1380亿美元(同比增长41%)的未完成履约义务证实了强劲的需求积压,但市场因人工智能相关的高成本结构而对该积压的盈利能力打折扣。

- •跨市场解读:纳斯达克100指数面临额外拖累;人工智能硬件/数据中心类股因甲骨文的资本支出证实了持续的基础设施需求而受益。

- •融资结构是关键的二元因素:股权发行会延长稀释风险并有利于空头;债务发行对股权的负面影响较小,但会扩大信贷息差。

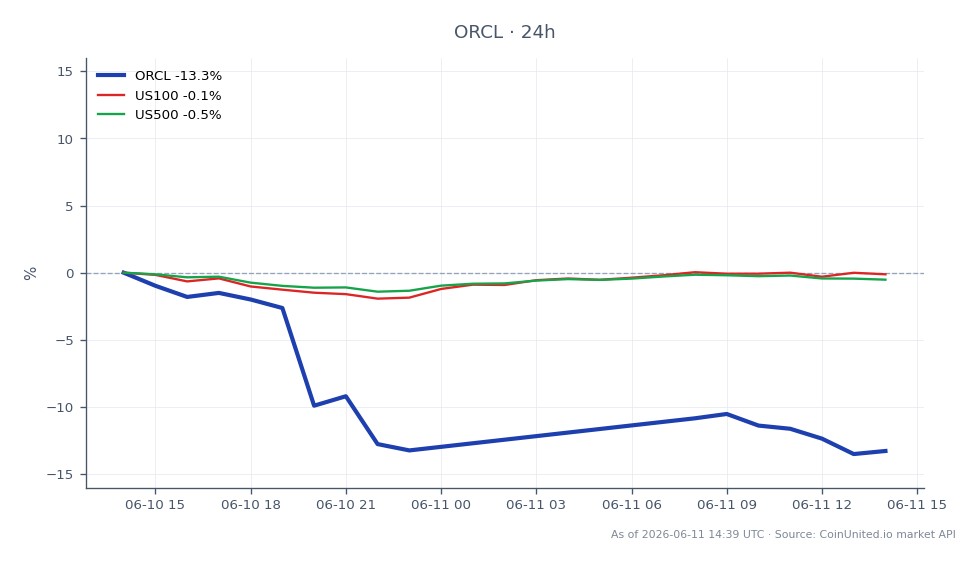

甲骨文公司(ORCL)公布的第四财季业绩超出了每股收益和营收预期——营收同比增长约21%,每股收益同比增长24%——并上调了全年利润预测。根据甲骨文自身的投资者关系发布,未完成履约义务(RPO)激增约41%至约1380亿美元,预示着强劲的合同积压。尽管基本面超预期,ORCL股价在盘后交易中下跌超过12%,盘前下跌约10%,据CNBC报道,抛售是由毛利率压力担忧以及为支持人工智能基础设施建设而进行大

事件摘要

甲骨文公司(ORCL)公布的第四财季业绩超出了每股收益和营收预期——营收同比增长约21%,每股收益同比增长24%——并上调了全年利润预测。根据甲骨文自身的投资者关系发布,未完成履约义务(RPO)激增约41%至约1380亿美元,预示着强劲的合同积压。尽管基本面超预期,ORCL股价在盘后交易中下跌超过12%,盘前下跌约10%,据CNBC报道,抛售是由毛利率压力担忧以及为支持人工智能基础设施建设而进行大规模融资的计划驱动的。实时市场数据显示,ORCL目前交易价格为181.18美元,24小时交易区间为175.28–189.17美元。

正如《Seeking Alpha》和CNBC等多家媒体报道,市场反应反映了“增长良好,但增长昂贵”的动态:投资者因担心人工智能相关的资本支出将压缩混合毛利率并压低短期自由现金流而重新定价该股票。这是一个经典的财报不及预期营收冲击模式——强劲的营收数字被成本结构担忧和资本配置信号所掩盖。

杠杆影响分析

财报后10-12%的缺口造成了不对称的杠杆风险。在CoinUnited高达2000倍的股票差价合约(CFD)杠杆下,即使是适度的头寸规模也会极大地放大波动。

轧空情景: 一位在189.00美元(接近24小时高点)开仓的50倍做多ORCL差价合约交易者,将面临约5.3%的逆向波动至179美元区间——相当于50倍杠杆下相对于保证金约265%的亏损,远在当前181.18美元的价格之前就会触发清算。在20倍杠杆下,同样的头寸将在保证金耗尽前维持到约179.55美元,这意味着即使是接近当日高点开仓的中等杠杆做多持有者也面临巨大压力。

做空机会分析: 在财报发布后于185-189美元区间开仓做空差价合约的交易者,捕捉到了6-14美元的跌幅。在187.00美元以20倍杠杆做空,当前价格为181.18美元,代表该跌幅约6.2%的收益,或约124%的保证金回报——尽管止损设置在24小时高点189.17美元之上。

融资叙事增加了二阶杠杆风险:如果甲骨文进行股权发行,稀释预期可能导致下跌持续数天,而不仅仅是初始的跳空交易日。交易者应监控CoinUnited.io上的未平仓合约量和资金费率以确认头寸。此事件完全符合更广泛的人工智能数据中心能源与融资重新定价主题,即高资本支出承诺的折价速度快于营收超预期的奖励速度。

跨市场影响

市值约5150亿美元(根据Robinhood经纪商数据),ORCL股价10-12%的波动对科技股权重指数而言并非微不足道。纳斯达克100指数(NASDAQ 100 Index)具有可衡量的ORCL权重,抛售对软件/云行业ETF增加了额外的拖累。标普500指数(S&P 500 Index)的影响更为分散,但在高成交量日也显现出来。

其影响延伸至企业软件同行——Salesforce, Inc.、Adobe Inc. 和 Datadog, Inc.——投资者可能同样会重新评估人工智能资本支出强度与利润率预期。人工智能芯片和数据中心硬件类股票则出现*积极*的联动效应,因为甲骨文的大规模支出证实了持续的基础设施需求——这对英伟达和更广泛的人工智能资本支出超级周期论点具有相关性。

从宏观角度看,这是一个微观/行业事件,对直接的外汇或大宗商品溢出效应有限。然而,如果甲骨文式的融资在大型科技公司中普遍存在,新增的公司债券供应可能会在边际上略微扩大信贷息差。

交易考量

基于实时数据的主要水平:即时支撑位在24小时低点175.28美元;阻力位在185-189美元区间(财报前基准)。175美元区域至关重要——如果跌破并伴随持续成交量,可能会加速下跌,如果分析师评级下调随之而来。约34.5倍的市盈率(根据Robinhood数据)对于一个利润率受压的故事来说仍然偏高,表明在甲骨文提供更清晰的人工智能毛利率指引之前,估值压缩的风险依然存在。

关注点:财报发布后24-48小时内的分析师目标价修正;关于债务与股权融资结构(股权融资=下行风险更大;债务融资=息差扩大但股权稀释较少)的任何澄清;以及在分析师电话会议上是否会讨论未完成履约义务向利润率的转化时间表。对于研究如何交易财报不及预期的交易者来说,财报发布后的波动窗口通常为3-5个交易日。

在CoinUnited.io交易甲骨文公司

常见问题

在189美元(24小时高点)附近开仓的50倍做多头寸,在价格跌至181美元之前就会被清算,因为约4.2%的逆向波动超过了该杠杆下的约2%保证金缓冲。交易者在财报跳空低开的环境中应显著减小头寸规模。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。