快速链接

GSK 110亿美元收购Nuvalent:杠杆情景分析、并购套利价差及行业重估

数据快照

重点摘要

- •GSK提出每股124美元(溢价40%)的全现金收购Nuvalent,交易价值约110亿美元,预计于2026年第三季度完成——此消息已由GSK新闻稿和BioPharma Dive确认。

- •杠杆GSK差价合约交易者面临不对称风险:今日交易区间狭窄(50.98–51.62美元),但2026年9月和11月的二元FDA审批结果可能导致GSK股价向任一方向波动5-10%。

- •Nuvalent (NVAL)现已成为一个并购套利工具,上涨空间封顶于124美元现金报价——若交易条件恶化,10倍以上杠杆多头将面临不成比例的下行风险。

- •此交易强化了制药行业并购重估的主题,提升了肿瘤学生物技术同行的估值,并为后期靶向疗法开发商提供了更广泛的买入支撑。

- •对标普500指数和纳斯达克100指数的影响温和且局限于行业内部;预计不会产生实质性的外汇或大宗商品溢出效应。

据路透社和BioPharma Dive报道,GSK plc已正式同意以一项价值约110亿美元的全现金交易收购Nuvalent, Inc.,该交易代号为“纳什维尔计划”(Project Nashville),于2026年6月9日宣布。每股124美元的报价较Nuvalent前一交易日收盘价溢价约40%,较其30日成交量加权平均价(VWAP)溢价约26%。这是GSK迄今为止最大规模的收购,也是其2026

事件摘要

据路透社和BioPharma Dive报道,GSK plc已正式同意以一项价值约110亿美元的全现金交易收购Nuvalent, Inc.,该交易代号为“纳什维尔计划”(Project Nashville),于2026年6月9日宣布。每股124美元的报价较Nuvalent前一交易日收盘价溢价约40%,较其30日成交量加权平均价(VWAP)溢价约26%。这是GSK迄今为止最大规模的收购,也是其2026年的第三笔并购交易,使2026年已宣布的总交易额达到约140亿美元。

Nuvalent的管线专注于两款处于后期阶段、已提交FDA审查的肺癌疗法:zidesamtinib(ROS1抑制剂,PDUFA日期2026年9月18日)和neladalkib(ALK抑制剂,PDUFA日期2026年11月27日)。GSK将通过新增和现有债务为此次收购提供资金,同时维持其信用评级、财务指引和股息政策。交易预计将于2026年第三季度完成。

杠杆影响分析

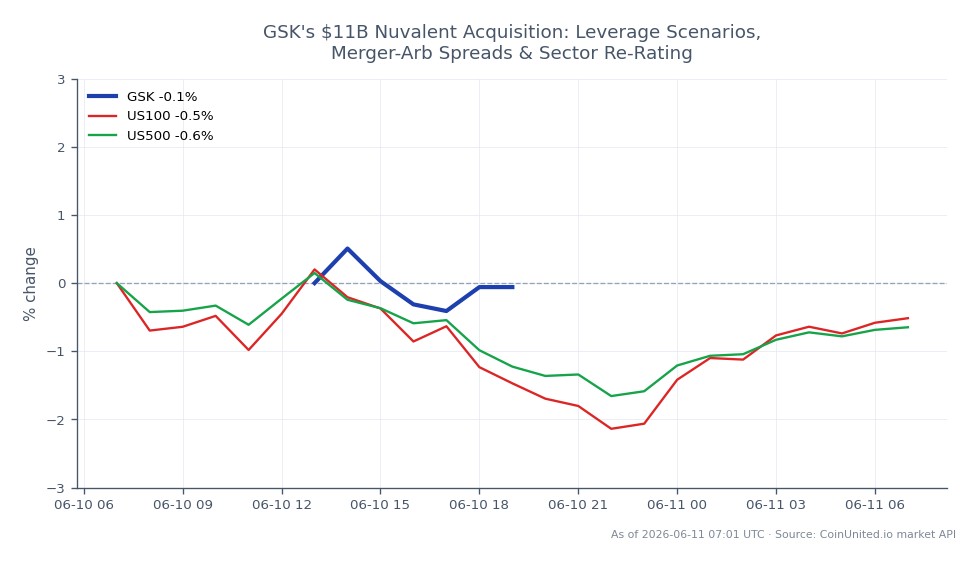

GSK股票(当前价格:51.22美元)反映了温和的收购方折价——这对于大型全现金、债务融资的交易来说是典型的。对于CoinUnited.io上的杠杆差价合约(CFD)交易者而言,两种动态占据主导地位:

GSK做多情景: 一位交易者以51.22美元的价格开设50倍杠杆的GSK差价合约,每51.22美元的保证金可控制2,561美元的名义敞口。2%的不利变动至约50.20美元将抹去约102美元——几乎是全部保证金单位。鉴于GSK在过去24小时内交易区间狭窄,为50.98–51.62美元,高杠杆入场面临在交易完成确认和9月FDA催化剂前的震荡风险。为期数周、目标是肿瘤学重估论点的持仓,低于20倍的仓位规模更为可持续。

Nuvalent并购套利: 随着NVAL交易价格接近124美元的现金报价,上涨空间受限。这现在是一个价差工具——套利交易者在当前价格与124美元之间的价差,对抗交易失败的风险。NVAL上10倍以上的杠杆多头头寸面临不对称风险:上涨空间有限至124美元,但交易失败可能导致股价瞬间下跌30-40%。

请监控CoinUnited.io上的未平仓合约量和资金费率,以确认GSK差价合约的定向信心。

跨市场影响

此交易是更广泛的医药与金融科技收购重估主题以及贯穿2026年的更广泛的并购浪潮的一部分。行业联动对专注于肿瘤学的上市公司和小型生物技术公司有利,因为跨行业收购重估的基准提高,可能会提振其估值底线。

对于标普500指数和纳斯达克100指数,影响温和且具有行业针对性——医疗保健的权重限制了广泛的指数溢出效应。然而,持续的制药并购以约3倍峰值销售额的市盈率进行,支持了医疗保健行业的盈利预期,这对指数情绪是边际利好。外汇和商品市场基本不受影响;GSK将美元用于美国资产可能产生的任何英镑/美元流动,相对于每日外汇交易量而言微不足道。

交易考量

GSK在未来六个月内的关键催化剂是二元的FDA决定:zidesamtinib(2026年9月18日)和neladalkib(2026年11月27日)。两者的获批将证实GSK支付的约3倍峰值销售额的估值;任何拒绝或延迟都将使交易显得昂贵,并可能将股价压向49-50美元的支撑区域。过去24小时50.98–51.62美元的交易区间显示短期波动有限,表明市场已部分消化了该交易。关注评级机构对GSK交易后杠杆的评论作为次要催化剂。使用收购套利框架的交易者应以2026年第三季度完成时间为基准来建模NVAL的价差。

在CoinUnited.io交易GSK plc

常见问题

GSK目前股价为51.22美元,在公告后交易区间狭窄,因此极高杠杆(50倍以上)面临震荡风险。真正的杠杆催化剂是2026年9月和11月的两次FDA决定,这可能使GSK股价向任一方向波动5-10%。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。