快速链接

GSK 洽谈 90-100 亿美元收购 Nuvalent:杠杆情景、并购套利角度及跨市场影响

数据快照

重点摘要

- •据《金融时报》报道,GSK 正就以 90-100 亿美元收购 Nuvalent 进行谈判——尚未签署最终协议;视为可信的并购传闻,存在双向新闻风险。

- •GSK 差价合约的杠杆风险不对称:在 50.70 美元价位以 50 倍杠杆做多,在约 2% 的不利波动下将面临约 100% 的保证金损失——仓位管理应考虑收购方估值下调和交易不确定性。

- •NUVL 是主要的事件驱动工具;确认的现金收购将使其股价大幅跳空至隐含的 90-100 亿美元估值区间,但交易失败风险是关键的下行情景。

- •Royalty Pharma (RPRX) 持有 Nuvalent 主要资产至 2041-2042 年的版税——战略收购方对 RPRX 的版税现金流是温和的积极信号。

- •90-100 亿美元的临床阶段交易价格提振了广泛的肿瘤生物技术估值——关注并购浪潮主题重估该行业时,中型 TKI 和靶向疗法股票的联动效应。

据《金融时报》报道,GSK plc (NYSE: GSK) 正与 Nuvalent, Inc. 进行高级谈判,Nuvalent 是一家总部位于马萨诸塞州的临床阶段肿瘤公司,专注于精准激酶抑制剂 (TKIs)。据 Investing.com 转述《金融时报》的报道,此次交易可能使 Nuvalent 的估值达到 90-100 亿美元,较其传闻前的市值“溢价显著”。目前尚未签署最终协议,GSK 自身的公

事件摘要

据《金融时报》报道,GSK plc (NYSE: GSK) 正与 Nuvalent, Inc. 进行高级谈判,Nuvalent 是一家总部位于马萨诸塞州的临床阶段肿瘤公司,专注于精准激酶抑制剂 (TKIs)。据 Investing.com 转述《金融时报》的报道,此次交易可能使 Nuvalent 的估值达到 90-100 亿美元,较其传闻前的市值“溢价显著”。目前尚未签署最终协议,GSK 自身的公告也未证实该交易——这仍是一则可信的并购传闻,而非已完成的交易。

GSK 的战略逻辑在于通过 Nuvalent 的主要资产深化其肿瘤业务组合:neladalkib 和 zidesamtinib——根据 Royalty Pharma 最近的版税收购,这些靶向激酶抑制剂的版税期限预计将持续到 2041-2042 年。这紧随 GSK 在 2025 年更广泛的并购活动之后,包括以 11.5 亿美元收购 IDRx,并符合当前全球市场日益增长的“制药与金融科技并购重估”主题。

杠杆影响分析

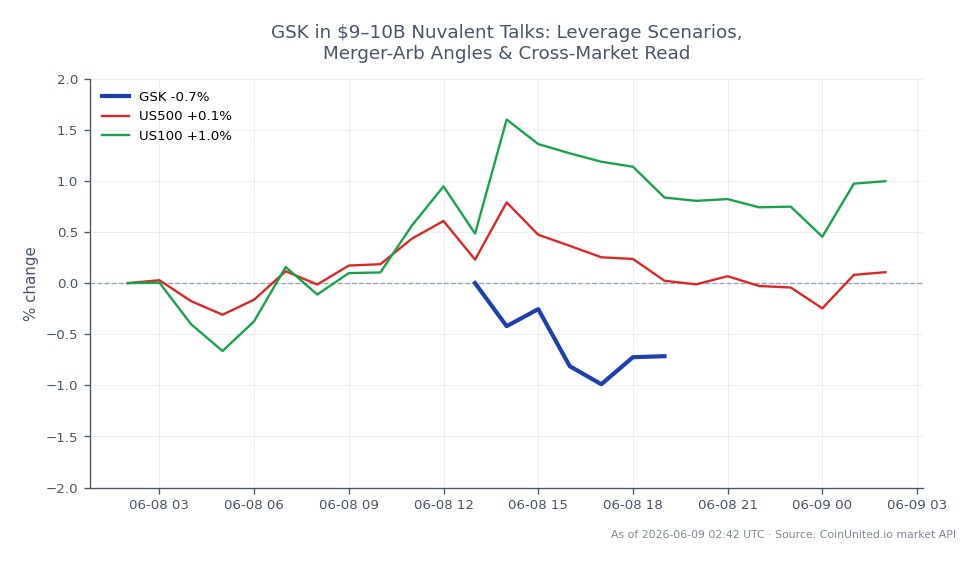

GSK 差价合约 (CFD) 交易员面临不对称的交易设置。根据实时市场数据,GSK 目前交易价为 50.70 美元(24 小时交易区间:50.45-51.39 美元,下跌 1.69%)。大型收购方通常在溢价交易公告后股价持平或略有下跌——这一模式与 GSK 当前的疲软表现一致。

短期收购方压力工作示例: 一名在 50.70 美元价位以 50 倍杠杆做多 GSK 差价合约的交易员,每手控制着 2,535 美元的名义敞口。若股价进一步下跌 2% 至约 49.69 美元(与大型开发阶段生物技术交易中典型的收购方重估一致),在该杠杆水平下将导致约 100% 的保证金损失。持有杠杆化 GSK 多头头寸的交易员应注意,交易的不确定性导致新闻风险双向升高——交易破裂可能使 GSK 回落至 24 小时低点 50.45 美元,而正式确认并伴随战略叙述则可能引发反弹至 51.39 美元及以上。

Nuvalent (NUVL) — 并购套利部分: NUVL 是主要的事件驱动工具。一项接近 90-100 亿美元的现金收购确认将导致股价大幅跳空至隐含的每股收购价。高杠杆做多 NUVL 的头寸将捕捉到大部分涨幅,但交易员必须为交易失败风险进行仓位管理:如果谈判破裂,NUVL 可能大幅回落。这是一个典型的 并购浪潮 情景,仓位管理相对于交易失败概率是核心风险管理变量。

关注 CoinUnited.io 上的未平仓合约量和资金费率,以获取这两个标的物的实时仓位信号。

跨市场影响

一家临床阶段肿瘤公司高达 90-100 亿美元的定价,强化了“全球并购与整合浪潮”中普遍存在的高战略估值。拥有差异化 TKI 或靶向疗法管线的ীক型肿瘤开发商是最明显的受益者——预计生物技术类 ETF 的情绪将提振,估值可能扩张。

Royalty Pharma (RPRX): 持有 neladalkib 和 zidesamtinib 的低个位数版税,期限至 2041-2042 年。一家信誉良好的战略收购方加速商业化进程,对 RPRX 未来版税现金流是一个温和的积极信号。

指数: GSK 是全球制药/医疗保健指数的成分股。肿瘤领域新一轮的“跨行业并购重估”周期支持了 标普 500 指数 和 纳斯达克 100 指数 医疗保健权重股的行业估值,尽管宏观传导是次要的。

外汇/大宗商品: 预计对英镑或大宗商品没有实质性影响——这是公司特定的并购,宏观传导效应微乎其微。

交易考量

GSK 差价合约交易员的关键价位:50.45 美元(24 小时低点/即时支撑),51.39 美元(24 小时高点/近期阻力)。确认交易的公告可能会测试 51.39 美元以上的价位;交易破裂或 Nuvalent 管线出现负面临床更新可能跌破 50.45 美元,并引发更大的估值下调。关于大规模收购如何影响市场的更广泛背景,CoinUnited 的 并购交易指南 和 并购套利指南 提供了详细的基准框架。

此事件需要即时市场确认——关注任何 GSK 的正式新闻稿或监管文件,作为确定性方向的最终触发因素。

在 CoinUnited.io 上交易 GSK plc

常见问题

GSK 目前交易价为 50.70 美元,收购方通常在大型溢价交易中估值会略有下调——在当前价位以 50 倍杠杆做多,约 2% 的下跌将导致约 100% 的保证金损失。在最终协议确认之前,新闻风险是双向的:正式的交易公告可能推升至 51.39 美元以上,而交易破裂则可能导致跌破 50.45 美元。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。