快速链接

Sigma Healthcare 股价下跌,因约100亿美元的Boots收购谈判获确认

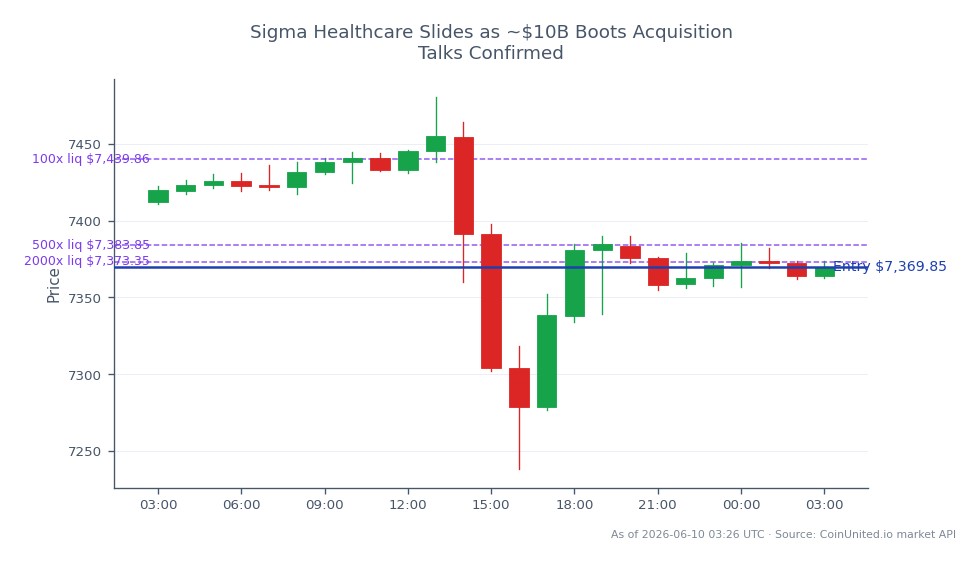

数据快照

重点摘要

- •Sigma Healthcare 已确认与Weston家族一起参与约100亿美元的Boots收购谈判;目前尚无约束性协议。

- •交易规模可能超过Sigma的市值,股权发行或高杠杆几乎不可避免——这是经典的收购方折价触发因素。

- •Sycamore Partners正从计划中的2027年伦敦IPO转向私人出售,这进一步印证了知名公司绕过LSE的趋势。

- •交易失败的风险很大——初步谈判破裂可能会导致Sigma股价部分反弹。

- •英国和澳大利亚的药店行业同行可能会因整合的连锁反应而重新定价,因为私人买家对零售健康资产的估值表现强劲。

澳大利亚药店集团Sigma Healthcare已被证实是英国健康美容零售商和药品批发商Boots的一方,正在进行初步收购谈判,交易估值约为100亿美元。据《金融时报》报道,并得到彭博社和路透社的证实,Sycamore Partners(此前从Walgreens Boots Alliance手中收购了Boots)正与包括Sigma Healthcare和Weston家族(通过Wittington

事件分析

澳大利亚药店集团Sigma Healthcare已被证实是英国健康美容零售商和药品批发商Boots的一方,正在进行初步收购谈判,交易估值约为100亿美元。据《金融时报》报道,并得到彭博社和路透社的证实,Sycamore Partners(此前从Walgreens Boots Alliance手中收购了Boots)正与包括Sigma Healthcare和Weston家族(通过Wittington Investments)在内的财团进行深入磋商。目前尚未签署任何最终协议,定价和交易结构仍未确定。

这里的战略转变意义重大:Sycamore原本计划最早在2027年推动Boots在伦敦进行首次公开募股(IPO),但目前的报道表明,私人出售是更倾向的退出途径。选择战略买家而非公开上市,表明零售药店资产的私人市场估值依然强劲——并为绕过伦敦证券交易所的知名公司名单增添了另一个名字,强化了伦敦作为上市地竞争力的叙事。

对于Sigma而言,这将是一项具有变革意义的跨境交易,其规模将远超其现有市值。如此规模的交易几乎肯定需要大量的股权发行、杠杆债务或合资结构——所有这些都带有重大的执行和稀释风险。这种动态完全符合2026年全球市场正在发生的更广泛的跨行业收购重新定价主题,在中型战略公司为巩固医疗分销行业而寻求规模。追踪并购浪潮的交易员会认识到这是一个经典的收购方折价设置:雄心已确认,融资结构未知。

对交易员意味着什么

Sigma Healthcare的股价反应是目前主要的交易信号——短期内方向看跌。市场通常会在大型、杠杆化、跨境交易的公告时对收购方进行折价,因为融资细节尚不清楚。在收购谈判获确认后股价下跌是典型的收购套利行为:目标公司(Boots,私有)无法直接交易,因此所有价格发现都落在Sigma身上。在Sigma发布正式的ASX披露文件,澄清财团结构、股权融资规模和债务组合之前,这种不确定性将持续存在。交易员应关注ASX公告,该公告将明确交易条款或确认排他性——任何一个事件都将大幅重新定价不确定性。

间接而言,伦敦IPO候选公司的交易失败对英国股市情绪很重要。对于持有标普500指数或更广泛医疗保健行业指数敞口的交易员来说,影响不大但确实存在:Sycamore愿意接受私人市场定价而非公开上市,表明私募股权拥有的零售健康资产受到追捧,这可能支撑行业可比公司。Walgreens Boots Alliance (WBA) 可能因与Boots的历史关联而吸引噪音驱动的兴趣,但运营联系已断开——WBA在此的相关性主要是作为零售药店估值的先例交易可比公司。关于此类交易如何重新定价行业的更深入框架,请参阅我们的大型跨行业并购浪潮指南。

在CoinUnited.io开始交易

创建免费账户 → — 使用高达2000倍杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

不能——Boots由Sycamore Partners私有持有,没有上市股票。此事件的所有直接价格发现都通过Sigma Healthcare(ASX上市公司)进行,对行业同行的影响较小。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。