快速链接

KOSPI 暴跌近 9%:美联储“更高更久”担忧如何打击亚洲杠杆科技头寸

重点摘要

- •周一开盘时,50 倍做多 KOSPI 差价合约头寸面临完全清算——9% 的跌幅产生了相当于初始保证金 450% 的损失,远超高杠杆下的标准保证金缓冲。

- •美元/韩元飙升,因外国投资者撤资;这是韩国特有压力的最清晰外汇表现,值得关注其持续性。

- •核心宏观驱动因素——强劲的美国就业数据后美联储“更高更久”的预期重定价——对全球科技股和成长股(包括纳斯达克 100 指数差价合约)构成广泛阻力。

- •历史表明,熔断机制的激活预示着剧烈的反弹;一旦交易恢复,空头持续性交易面临显著的反转风险。

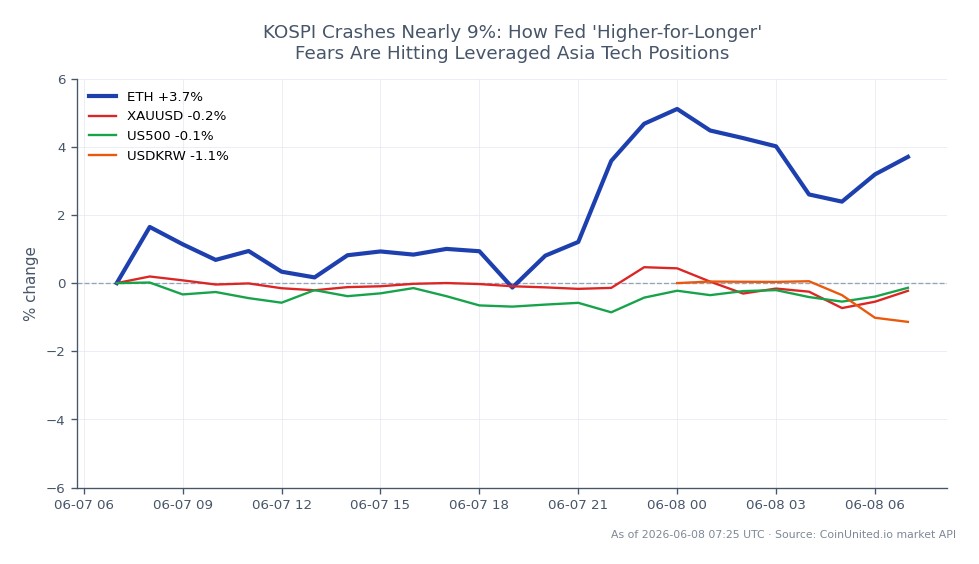

- •比特币和以太坊面临间接的风险规避压力,因为在宏观冲击事件期间,跨资产相关性急剧上升——在宏观情绪稳定之前,杠杆做多加密货币应减少敞口。

据路透社报道,韩国综合股价指数 (KOSPI) 在周一亚洲交易时段暴跌近 9%,触发了韩国交易所的熔断机制。导火索是强劲的美国就业数据,迫使市场大幅重新定价美联储的利率预期,转向“更高更久”的立场。抛售集中在科技和半导体类股——这与此前韩国特有的宏观冲击一致——三星电子、SK 海力士和主要出口商承受了最严重的损失。

事件摘要

据路透社报道,韩国综合股价指数 (KOSPI) 在周一亚洲交易时段暴跌近 9%,触发了韩国交易所的熔断机制。导火索是强劲的美国就业数据,迫使市场大幅重新定价美联储的利率预期,转向“更高更久”的立场。抛售集中在科技和半导体类股——这与此前韩国特有的宏观冲击一致——三星电子、SK 海力士和主要出口商承受了最严重的损失。

这是一项完全验证的实时市场事件。熔断机制的激活标志着极端流动性和头寸冲击,而非例行重定价。核心驱动因素完全在于 美联储宏观政策十字路口 的动态,该动态在整个 2026 年一直对全球利率敏感型股票构成压力。

杠杆影响分析

单日近 9% 的跌幅对于高杠杆指数头寸来说是灾难性的。考虑一名交易员持有 50 倍做多 KOSPI 差价合约 (CFD):9% 的不利波动会产生相当于初始保证金 450% 的损失——在指数达到盘中低点之前很久就会发生完全清算。即使在 20 倍杠杆下,5% 的波动也会耗尽全部保证金缓冲,这意味着在周一交易的最初几个小时内,在上一个交易日收盘时开立的大部分做多头寸都面临自动清算。

空头交易者在任何反弹时都面临镜像风险。历史表明,熔断机制的激活会在交易恢复后产生剧烈的均值回归反弹,因为强制平仓和逢低吸纳与稀薄的流动性发生碰撞。关注空头 KOSPI 持续性的交易者必须密切关注 美联储和欧洲央行利率耐心宏观重定价 的叙述是否会持续,或者在下一次美国数据发布时稳定下来。在日波动性正常化之前,建议头寸规模控制在 10 倍或以下。请查看 CoinUnited.io 上的资金费率和未平仓合约量以获取实时确认信号。

跨市场影响

传导渠道广泛。美元/韩元 面临上行压力,因为外国投资者正在抛售韩国资产并回流美元——这一模式与此前的每一次 KOSPI 冲击一致。美元/日元 同样受到买盘支撑,因为风险规避资金流普遍偏爱美元而非亚洲货币。

对于美国股指而言,KOSPI 的崩盘更多地是宏观警示,而非直接的传染触发因素。标普 500 指数 和纳斯达克 100 指数 (US100) 面临相同的更高贴现率渠道压力,该渠道压制了韩国科技股,但美国大型科技股的盈利缓冲提供了一定的隔绝作用。有关行业层面的背景信息,请参阅 2026 年全球股指展望。

黄金 收到混合信号:美元走强是逆风,但风险规避需求和 通胀对冲资产轮动 的论点提供了抵消支撑。比特币和以太坊在最初的风险规避阶段,由于跨资产相关性升高而面临间接压力——杠杆做多加密货币的投资者应在增加敞口前密切关注宏观情绪。

交易考量

近 9% 的 KOSPI 跌幅伴随熔断机制的激活,标志着一次极端的流动性事件,具有很高的均值回归潜力——但前提是美国利率预期稳定下来。关键观察水平:KOSPI 在恢复交易后能否收复熔断触发区域,以及美国短期国债收益率能否暂停上涨。对于 跨行业流动性流向,请关注新兴市场亚洲 ETF 的资金流出是否加速或趋于平稳。

风险因素包括额外的强劲美国宏观数据、韩元进一步走弱加剧本地保证金追缴,以及蔓延至台湾和日本科技股的关联效应。交易员应在重新进入高杠杆的股指差价合约之前,将任何持续的复苏视为确认信号。

立即在 CoinUnited.io 开始交易

创建您的免费账户 → — 使用高达 2000 倍的杠杆和零费用交易加密货币、股票、外汇、股指和商品。

常见问题

9% 的不利波动大约在 11 倍杠杆或更高时会清算 100% 的保证金。使用 20 倍或更高杠杆的交易者在指数达到盘中低点之前很久就面临自动清算。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。