快速链接

数据快照

重点摘要

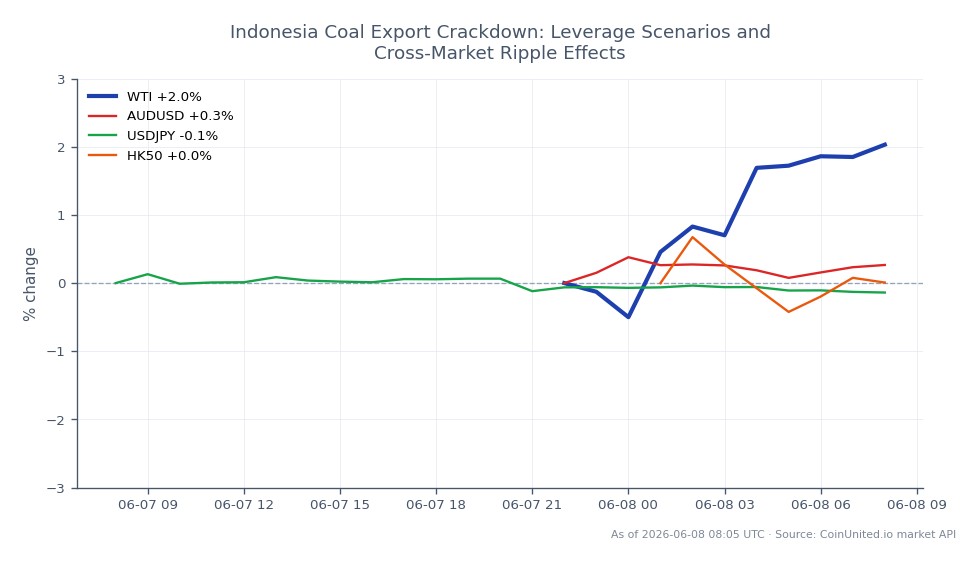

- •印尼控制着约40%的海运动力煤市场;DMO执行和新的Danantara出口渠道创造了可能导致价格急剧飙升的独立政策催化剂——高杠杆煤炭差价合约头寸应携带宽裕的保证金缓冲。

- •50倍杠杆的煤炭差价合约将5%的政策驱动价格变动放大至保证金的250%收益/损失——在调整头寸规模前应在CoinUnited.io上监控资金费率和未平仓合约量。

- •澳元/美元是跨市场受益者:当印尼供应受限时,澳大利亚煤炭出口商获得销量和定价权,使澳元成为该交易的宏观代理。

- •由于日本煤炭进口账单增加,日元面临阻力,这使日本央行的利率正常化复杂化——关注美元/日元以应对与能源成本恶化相关的日元进一步疲软。

- •恒生指数上市的工业股和中国公用事业公司面临海运煤炭成本上升带来的利润率压力,加剧了亚太滞胀风险。

印尼——全球最大的动力煤出口国,占海运动力煤贸易的约40%——正通过加强国内市场义务(DMO)执行、出口许可证挂钩以及新的国家机构出口渠道来收紧煤炭出口。根据印尼监管文件和能源市场分析来源的研究,矿商必须在国内以每吨70美元的监管上限(远低于国际纽卡斯尔基准价)出售至少25%的批准产量。政府已宣布计划将所有煤炭出口通过主权财富基金Danantara旗下的国家机构进行,煤炭与棕榈油和铁合金一同被列入

事件摘要

印尼——全球最大的动力煤出口国,占海运动力煤贸易的约40%——正通过加强国内市场义务(DMO)执行、出口许可证挂钩以及新的国家机构出口渠道来收紧煤炭出口。根据印尼监管文件和能源市场分析来源的研究,矿商必须在国内以每吨70美元的监管上限(远低于国际纽卡斯尔基准价)出售至少25%的批准产量。政府已宣布计划将所有煤炭出口通过主权财富基金Danantara旗下的国家机构进行,煤炭与棕榈油和铁合金一同被列入第一批,过渡期为三个月。

历史先例清晰:过去的印尼出口限制曾引发海运煤炭价格的急剧飙升。印尼在2020年出口了约4.0亿吨煤炭——近一半销往中国——任何供应中断都会向亚洲能源市场发出不成比例的信号,并直接加剧已对区域经济造成压力的宏观通胀压力。

杠杆影响分析

对于CoinUnited.io上的杠杆商品差价合约交易者而言,印尼煤炭政策创造了一个高波动性、政策驱动的环境,具有不对称的飙升风险——这对于战术性头寸非常有利,但对未对冲的敞口则非常危险。

实操示例——做多煤炭差价合约: 一位交易者在接近当前现货价的假设入场点建立50倍做多煤炭差价合约头寸,将面临对每一项政策新闻的放大敏感性。5%的价格变动——远在过去印尼出口中断期间见过的范围内——相当于保证金的250%的收益或损失。鉴于DMO收紧、许可证暂停或新Danantara渠道的执行摩擦可能在短时间内使价格变动达到两位数,头寸规模至关重要。交易者应监控CoinUnited.io上的实时资金费率,并保持宽裕的保证金缓冲。

做空清算风险: 任何杠杆超过20倍的做空煤炭差价合约的交易者,如果突然宣布暂停出口许可证或增加DMO配额,将面临严峻的清算风险。此事件的政策驱动性质意味着可能在几乎没有警告的情况下发生跳空——不像需求端驱动那样逐渐累积。在调整头寸规模前,请查看未平仓合约量以获取定位信号。

资金费率观察: 商品市场的供应冲击叙事往往吸引投机性多头,这可能在永续合约类产品上推高资金费率。在CoinUnited.io上监控这一点,以了解多日头寸的持有成本。

跨市场影响

WTI轻质原油: 亚洲煤炭价格飙升会因公用事业和工业企业重新评估燃料组合经济性而产生二次石油需求提振。这是一个次要影响,但对能源篮子交易者相关。

澳元/美元: 当印尼煤炭供应收紧时,澳大利亚是直接受益者——澳大利亚生产商在亚洲买家替代供应来源时,获得了销量和定价权。我们的澳元/美元交易指南概述了商品价格动态如何驱动该货币对;持续的印尼供应挤压在结构上对澳元有利。

美元/日元: 日本是主要的煤炭进口国。不断上涨的能源进口成本加剧了日本的贸易逆差,增加了日元贬值压力,并使日本央行的利率正常化路径复杂化——这是我们在美元/日元交易指南中深入探讨的动态。

恒生指数: 中国吸收了近一半的印尼煤炭出口。更高的海运煤炭成本会传导至中国电力和工业投入价格,挤压香港上市能源密集型工业企业的利润率。交易者可以参考我们的恒生指数指南来映射行业层面的敞口。此事件还加剧了该地区亚太滞胀和货币压力的风险。

交易考量

需要关注的关键触发因素:任何宣布提高DMO国内分配比例(目前为25%)、针对不合规矿商的出口许可证暂停公告,以及Danantara出口渠道启动的运营延迟。这些因素中的任何一个都可以作为独立的、可交易的催化剂,而不是渐进的重新定价。每吨70美元的DMO上限与高企的纽卡斯尔基准价之间的价差是核心矛盾——价差越大,监管压力越强,潜在的政策反应就越 abrupt。

风险因素包括部分实施(官僚延误导致实际供应影响减弱)、中国经济放缓导致的需求疲软抵消了供应收紧,以及液化天然气价格正常化降低了煤炭替代需求。印尼政策公告周围的波动窗口需要降低杠杆或收紧止损。

开始在CoinUnited.io交易

创建您的免费账户 → — 以高达2000倍的杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

突然的许可证暂停是独立的政策冲击——在交易者能够退出之前,价格可能急剧跳空。在50倍杠杆下,即使是3-5%的跳空也可能导致保证金归零;在已知的政策公告窗口期,应保持较小的头寸规模和活跃的止损。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。