快速链接

伯克希尔哈撒韦85亿美元收购Taylor Morrison:杠杆情景与房屋建筑商行业重新定价

数据快照

重点摘要

- •TMHC重新定价为并购套利价差,上限为72.50美元 — 在要约价附近开立的杠杆多头面临不对称风险(上涨空间有限,交易失败时下跌急剧)。

- •24%的收购溢价验证了房屋建筑商的私募市场估值,为DHI、LEN和PHM提供了作为无上限杠杆交易的重新定价潜力。

- •Greg Abel的首个伯克希尔重大收购表明了对美国住房需求和结构性供应不足的长期看好。

- •2.216亿美元的终止费显著降低了竞争性报价的可能性,将TMHC的交易范围紧密锚定在交易时间和监管风险上。

- •跨市场影响有限 — 没有直接的大宗商品或外汇溢出效应,但该交易强化了美国股市更广泛的并购浪潮主题。

根据Taylor Morrison官方投资者关系公告,伯克希尔哈撒韦(Berkshire Hathaway)与Taylor Morrison Home Corporation(NYSE: TMHC)联合宣布达成一项全现金收购协议。伯克希尔将以每股72.50美元的价格收购,相当于约68亿美元的股权价值和85亿美元的企业价值 — 相较于TMHC在2026年5月29日的收盘价58.50美元,溢价高达24

事件摘要

根据Taylor Morrison官方投资者关系公告,伯克希尔哈撒韦(Berkshire Hathaway)与Taylor Morrison Home Corporation(NYSE: TMHC)联合宣布达成一项全现金收购协议。伯克希尔将以每股72.50美元的价格收购,相当于约68亿美元的股权价值和85亿美元的企业价值 — 相较于TMHC在2026年5月29日的收盘价58.50美元,溢价高达24%。该交易已获得TMHC董事会一致批准,预计将于2026年下半年完成,尚待股东投票和哈特-斯科特-罗迪诺反垄断审查批准。交易完成后,TMHC将退市并成为伯克希尔的全资子公司。该交易包含一项约2.216亿美元的终止费,降低了出现竞争性报价的可能性。

这是新任伯克希尔CEO Greg Abel 上任以来的首批重大收购之一,伯克希尔此举旨在将其自建房屋建筑业务整合到一个规模化的单一平台 — 这是对美国住房需求进行的一项长期押注。

杠杆影响分析

对于CoinUnited.io上的杠杆交易者而言,TMHC已从周期性房屋建筑商结构性地转变为一个并购套利工具 — 这彻底改变了杠杆计算方式。

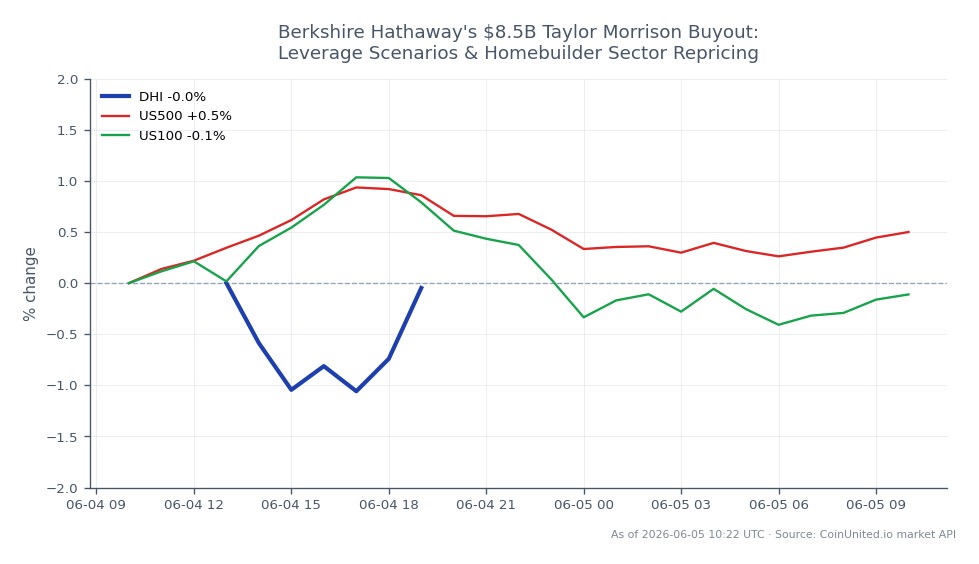

TMHC做多情景: 在宣布前以约58.50美元价格开立的50倍杠杆TMHC差价合约(CFD)多头头寸,现在看到股价重新定价至72.50美元的要约价 — 大约24%的涨幅。在50倍杠杆下,这相当于保证金约1200%的收益。然而,目前的上涨空间硬性封顶在72.50美元;除非出现竞争性报价(被2.216亿美元的拆分费所阻止),否则TMHC的交易价格不会显著高于要约价。

当前价位的杠杆多头面临的关键风险: 如果TMHC已经交易接近72.50美元,那么到2026年下半年完成交易的剩余价差将非常小 — 年化可能只有1-3%。在要约价附近开立的高杠杆多头头寸面临不对称风险:上涨空间有限,但如果交易失败(监管阻碍或股东拒绝),可能导致15-20%的跳空下跌,迅速清算杠杆头寸。

同业房屋建筑商差价合约(CFD)交易机会: 更不对称的杠杆机会可能存在于D.R. Horton, Inc.、Lennar (LEN) 和 PulteGroup (PHM) 等股票中。这些股票具有完整的并购期权价值 — 上涨空间无上限 — 而伯克希尔24%的收购溢价为重新定价提供了支撑。例如,20倍杠杆的DHI差价合约(CFD)可以在不承担TMHC套利固有的价差压缩的情况下,参与任何行业重新定价。请关注CoinUnited.io上的未平仓合约量(Open Interest)和资金费率(Funding Rate)以获取确认信号。

跨市场影响

此交易是重塑美国股市的更广泛的并购浪潮的一部分,并完全符合媒体与房屋建筑商收购潮主题。主要影响是行业性的,对宏观经济的直接溢出效应有限。

房屋建筑商同业(DHI, LEN, PHM): 伯克希尔愿意支付24%的溢价收购一家房屋建筑商平台,验证了高于当前公开市场估值的私募市场估值,从而对整个板块造成重新定价压力。交易者应关注房屋建筑商ETF(XHB, ITB)的短期情绪动向。

伯克希尔哈撒韦(BRK.B): 鉴于其规模,如此大规模的资本部署对伯克希尔而言更多是信号而非损益驱动因素。BRK.B可能会面临部分投资者对其投资于利率敏感行业的资本配置的质疑而产生的温和抛售压力,但从结构上看是利好。

标普500指数 / 纳斯达克100指数: 广泛指数受到的直接影响微乎其微。该交易强化了对美国住房韧性的风险偏好叙事,对跨行业收购重新定价主题是渐进式利好,但不会独立推动指数走势。

大宗商品: 对木材或建筑材料没有直接的机械影响。伯克希尔扩大运营规模的声明是长期的需求信号,而非近期的供应冲击。

交易考量

TMHC现在是一个以72.50美元为锚的价差交易,交易失败风险是主要变量。根据我们的并购套利指南,需要关注的关键水平是:(1) TMHC交易价格持续低于72.50美元的3%以上 — 表明交易失败的担忧加剧;(2) 任何哈特-斯科特-罗迪诺第二阶段审查 — 鉴于行业分散性,可能性较低,但会推迟完成时间并扩大价差。对于行业轮动交易,关注DHI、LEN和PHM相对于宣布前估值的表现,因为市场正在重新定价并购期权价值。更广泛的大型跨行业并购浪潮背景表明,此交易可能在未来6-12个月内催化中型房屋建筑商的进一步整合。

开始在CoinUnited.io交易

创建您的免费账户 → — 使用高达2000倍杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

TMHC的交易价格现在被封顶在72.50美元的要约价,因此在接近该价格开立的杠杆多头头寸上涨空间几乎为零,而如果交易失败则面临显著的下行风险 — 对于高杠杆而言,风险/回报不佳。套利价差(TMHC与72.50美元之间的差价)是唯一剩余的交易机会,最适合低杠杆头寸,并考虑其在2026年下半年的完成时间。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。