快速链接

Burckhardt Compression订单下滑预示石化资本支出冻结 — 交易员须知

数据快照

重点摘要

- •2025财年上半年订单量同比下降34.9%,至4.007亿瑞士法郎,管理层指出主要原因是石化和中国LDPE/EVA行业的关税相关延迟。

- •尽管订单不及预期,但当前销售额、息税前利润和利润率均超出分析师预期——这造成了定义短期交易逻辑的领先/滞后指标分歧。

- •Berenberg因“订单能见度有限”下调了目标价和预测;最后收盘价498瑞士法郎,而普遍预期平均目标价约为685瑞士法郎,表明存在价值但缺乏短期催化剂。

- •石化资本支出冻结是一个更广泛的信号:具有类似终端市场敞口的欧洲资本品同行面临着类似的订单阻力。

- •如果关税条件缓解或中国下游投资正常化,延迟的订单可能会迅速回归——使得下一次订单更新成为持仓者的关键二元事件。

瑞士上市公司Burckhardt Compression Holding AG,一家为油气、石化和工业气体提供往复式压缩机系统的制造商,报告称其2025财年上半年新订单急剧恶化。据Investing.com报道,订单量为4.007亿瑞士法郎,同比下降34.9%,尽管销售额、息税前利润、利润率和净利润均超出分析师预期。随后,Berenberg因“订单能见度有限”这一主要担忧而下调了其目标价和预测,该

事件分析

瑞士上市公司Burckhardt Compression Holding AG,一家为油气、石化和工业气体提供往复式压缩机系统的制造商,报告称其2025财年上半年新订单急剧恶化。据Investing.com报道,订单量为4.007亿瑞士法郎,同比下降34.9%,尽管销售额、息税前利润、利润率和净利润均超出分析师预期。随后,Berenberg因“订单能见度有限”这一主要担忧而下调了其目标价和预测,该股在财报发布当天至少下跌3.3%。

订单疲软并非偶然——管理层明确将其归因于中国石化及LDPE/EVA(低密度聚乙烯/乙烯-醋酸乙烯共聚物)行业的关税相关延迟。这使得该信号比单一公司业绩下滑更具普遍性。这是微观层面的确认,表明贸易政策摩擦正在积极推迟特定下游化工产业链的工业资本支出决策。正如MarketScreener报道的,Berenberg的担忧集中在订单能见度恶化而非当前执行情况,后者依然强劲。

尽管订单下滑,Burckhardt仍维持其2025/26财年的销售额约11亿瑞士法郎,息税前利润率与2024/25财年相似的指引,并重申了其2027/28财年中期计划目标。关键的紧张之处——这是财报不及预期营收冲击事件的标志——在于当前盈利表现良好,而未来订单簿正在恶化。这种分歧是真正的风险:如果下半年的延迟项目未能实现,那么削减指引的可能性就会增加。Berenberg的最后收盘价参考为498瑞士法郎,而普遍预期平均目标价约为685瑞士法郎,这表明基本面价值依然存在,但短期催化剂缺失。

对交易员意味着什么

对交易员而言,这里的核心动态是领先指标分歧:强劲的积压订单执行支持当前盈利,但订单量是工业资本支出领域的预警信号。该股成为石化和能源基础设施支出的情绪代理。关注如何交易财报不及预期的交易员会认识到这种模式——维持指引的业绩下滑通常会找到底部,但重新估值需要订单复苏的证据。Berenberg的目标价下调显著缩小了短期上涨空间。

更广泛的行业影响比单一股票更重要。Burckhardt的压缩机服务于上游/下游油气、天然气运输和石化项目。订单量下降35%表明石化行业的资本设备买家正在暂停承诺,这是工业PMI和资本支出调查之外的一个有用的佐证数据点。具有类似终端市场敞口的欧洲资本品同行——特别是那些为中国下游化工或全球石化项目管道供货的——面临着类似的阻力。2026年股票市场展望已将工业资本支出降温列为关注点。

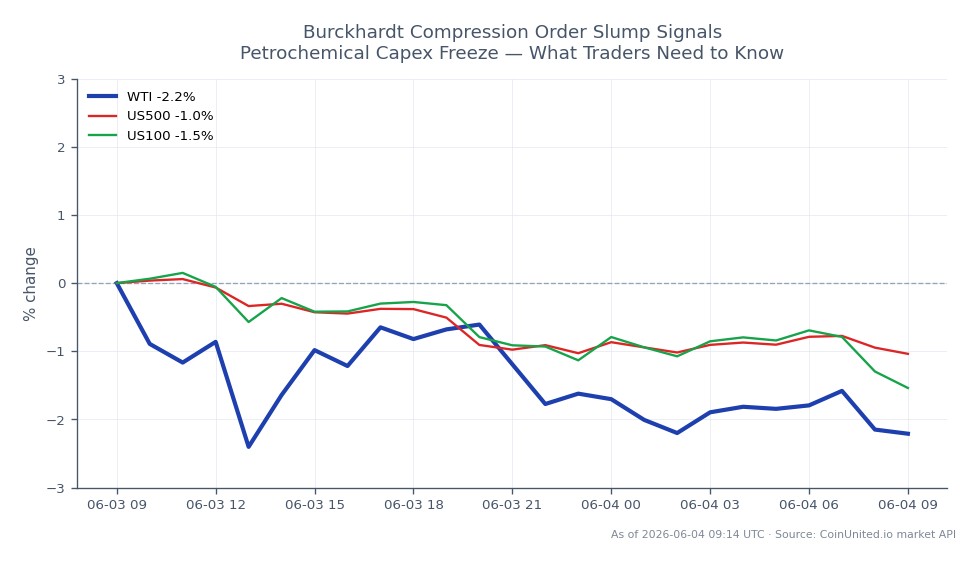

跨市场影响有限但值得注意。WTI原油和更广泛的能源基准不会仅因此而变动,但明确的中国LDPE/EVA延迟叙事增加了对中国工业需求不均衡的判断。像标普500指数这样的更广泛指数由于Burckhardt的瑞士中盘股性质而受到隔绝,但具有类似敞口的欧洲工业板块ETF和同行值得关注其潜在蔓延效应。

FAQ

问:34.9%的订单下滑看起来有那么糟糕吗? 答:背景很重要——根据Burckhardt自己的披露,这是与“去年同期异常强劲的基数”相比,因此一些正常化是可以预期的。然而,与分析师预期相比的差距以及Berenberg的能见度担忧证实了这不仅仅是基数效应问题。

问:Burckhardt在订单急剧下降的情况下如何维持指引? 答:公司正在执行强大的现有积压订单,这支持了近期的收入和利润率。如果下半年新订单未能恢复以补充积压订单,指引恶化的风险将会增加。

问:对于杠杆交易者来说,这是一个清晰的做空机会吗? 答:维持的指引和强劲的盈利能力创造了一个底部支撑;这不是一个清晰的方向性做空机会。更有趣的交易是事件驱动的:关注下一次订单更新作为二元催化剂。在调整仓位前,请在CoinUnited.io上查看未平仓合约量和资金费率。

问:这种订单疲软预示着哪些其他行业将面临麻烦? 答:具有石化和中国敞口的欧洲资本品公司面临类似阻力。依赖LDPE/EVA产能扩张的化工生产商也可能因新项目延迟而面临比预期更慢的需求增长。

问:关税政策的解决会改变这一论点吗? 答:是的,而且是实质性的。管理层将疲软归因于“关税相关的延迟”而非取消——这意味着贸易政策的缓和可能触发订单的快速正常化和情绪的反弹。关注美元/人民币汇率动态和中美贸易新闻作为领先指标。

开始在CoinUnited.io交易

创建您的免费账户 → — 以高达2000倍的杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

背景很重要——根据Burckhardt自己的披露,这是与“去年同期异常强劲的基数”相比,因此一些正常化是可以预期的。然而,与分析师预期相比的差距以及Berenberg的能见度担忧证实了这不仅仅是基数效应问题。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。