Hızlı Bağlantılar

SEBI, Rajesh Exports'i 158 Milyar Dolarlık Gelir Sahtekarlığı İddiası Nedeniyle Yasakladı: Kaldıraç Riskleri ve Çapraz Piyasa Düşüşleri

Veri Anlık Görüntüsü

Ana Çıkarımlar

- •SEBI'nin geçici emri, Rajesh Exports ve patronunu sermaye piyasalarından men ediyor ve FY21–FY25 döneminde iddia edilen 15.15 trilyon Rupi (~158 milyar $) gelir yanlış beyanı nedeniyle adli denetim emrediyor.

- •Kaldıraç tuzağı uyarısı: %5'lik alt devre kilidi, 20x'ten fazla uzun CFD pozisyonuna sahip yatırımcıların düzenli bir çıkış olmadan tam marj kaybıyla karşı karşıya kalması anlamına gelir — pozisyon büyüklüğü, çok oturumlu kilitlenme riskini hesaba katmalıdır.

- •Çapraz piyasa altın (XAU/USD) etkisi ihmal edilebilir düzeydedir — iddialar muhasebe tabanlıdır, fiziksel bir tedarik şoku değildir; herhangi bir etki Hindistan mücevherat ticaret finansmanının sıkılaşması yoluyla yavaş hareket eder.

- •USD/INR, FPI'ler Hindistan orta ölçekli şirketlerinin risk değerlendirmesini genişletirse marjinal yönetişim-duyarlılık baskısıyla karşı karşıyadır, ancak acil makro etkisi tek firma kapsamıyla sınırlıdır.

- •Daha geniş küresel düzenleyici yaptırım dalgası , şeffaf olmayan denizaşırı yan kuruluşlara ve yüksek hacimli, düşük marjlı ticaret yapılarına sahip halka açık şirketler için yönetişim risk primlerini artırıyor.

Hindistan Menkul Kıymetler ve Borsa Kurulu (SEBI), 3 Haziran'da Rajesh Exports Ltd ve patron-yönetim kurulu başkanı Rajesh Mehta'yı, beş mali yıl (FY21–FY25) boyunca yaklaşık 15.15 trilyon Rupi (~158

Olay Özeti

Hindistan Menkul Kıymetler ve Borsa Kurulu (SEBI), 3 Haziran'da Rajesh Exports Ltd ve patron-yönetim kurulu başkanı Rajesh Mehta'yı, beş mali yıl (FY21–FY25) boyunca yaklaşık 15.15 trilyon Rupi (~158 milyar $) tutarında gelir yanlış beyanı iddiasıyla menkul kıymetler piyasasından men eden geçici bir emir yayınladı. SEBI'nin emrine göre, bu dönemdeki şirketin bildirilen konsolide gelirlerinin %97–99'u, kayıtları doğrulanamayan denizaşırı yan kuruluşlarından elde edildi. SEBI, yeni bir adli denetim emretti ve iddia edilen şişirmeyi "rezil ve duyulmamış" olarak nitelendirdi.

NDTV tarafından bildirildiği ve SEBI'nin geçici emrinde doğrulandığı üzere, düzenleyici kurum ayrıca dairesel ticaret modellerini de işaret etti — Rajesh Exports, tek bir ilgili kuruluşla (Affluence Shares and Stocks Pvt Ltd) 114.87 milyar Rupi satış ve 114.88 milyar Rupi alım kaydetti — ve patronun kişisel banka hesaplarının kurumsal fonları yönlendirmek için kullanıldığını belirtti. SEBI'nin bulguları ilk bakışta geçerlidir ve soruşturma devam etmektedir; nihai yargılama beklenmektedir. Bu dava, listelenen kuruluşlar için yönetişim beklentilerini yeniden şekillendiren daha geniş küresel düzenleyici yaptırım dalgası kapsamına tam olarak girmektedir.

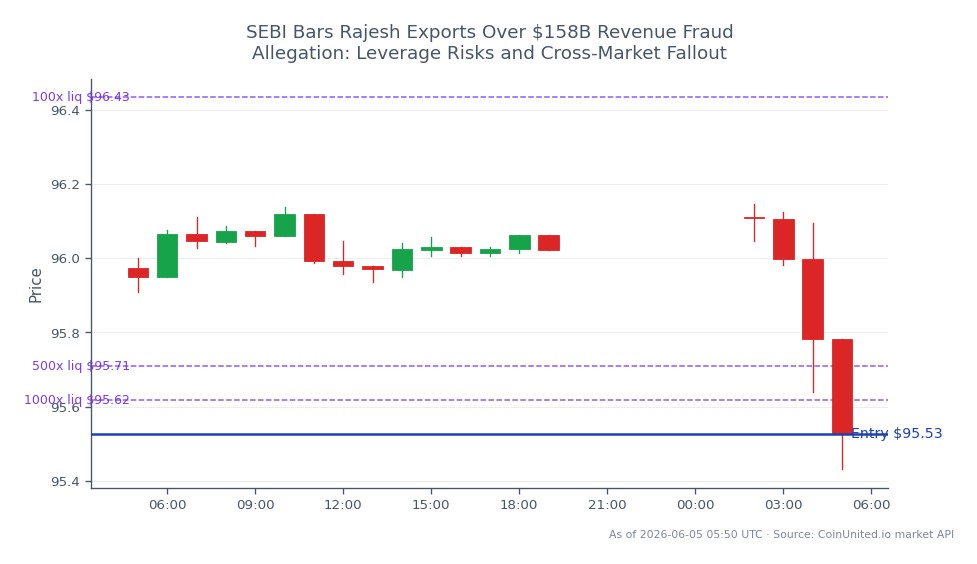

Kaldıraç Etki Analizi

Rajesh Exports hisseleri, SEBI emrinin ardından derhal %5 alt devre kilidine ulaştı ve mevcut sahipler için akut bir likidite krizi tetikledi. CoinUnited.io'daki kaldıraçlı CFD yatırımcıları (hisse senedi CFD'lerinde 2000x'e kadar kaldıraç mevcut) için bu olay iki asimetrik riski göstermektedir:

Uzun sıkışma senaryosu: Emir öncesi seviyelere yakın giriş yapan 20x uzun CFD sahibi bir yatırımcı, %5'lik olumsuz bir harekette ~%100 marj kaybıyla karşı karşıya kalır — tam olarak alt devre kilidi oranı. 50x kaldıraçta, %2'lik bir boşluk bile pozisyonu tüketir. SEBI'nin emir belgelerine göre hisse senedi üç yılda zaten %80'den fazla düşmüşken, herhangi bir ek olumsuz adli denetim açıklaması, art arda devre aşağı oturumlarını tetikleyebilir ve düzenli bir çıkışı yapısal olarak imkansız hale getirebilir.

Kısa taraf kısıtlamaları: Kısa pozisyon için geleneksel borçlanma imkanları, SEBI piyasa erişim yasağı ve likiditesizlik göz önüne alındığında muhtemelen sekteye uğramıştır. Kısa CFD pozisyonu hedefleyen yatırımcılar, devre kesicilerin günlük olarak sıfırlanıp sıfırlanmadığını ve ara sıra çıkış pencereleri oluşturup oluşturmadığını izlemelidir. Pozisyon büyüklüğü disiplini kritiktir — herhangi bir adli denetim katalizörünün çözülmesinden önce birden fazla kilitli oturuma dayanacak şekilde boyutlandırma esastır.

Çapraz sınır yaptırım yeniden fiyatlandırmasının piyasalarda bu tür kaldıraç tuzakları nasıl yarattığına dair bağlam için, örüntü tutarlıdır: ilk devre kilidi, adli denetim zaman çizelgesi belirsizliği, ardından gerçekler ortaya çıktıkça adım adım değer kaybı.

Çapraz Piyasa Etkisi

Nifty 50 / Hindistan Endeksleri: Rajesh Exports, orta/küçük ölçekli bir isim olarak sınırlı doğrudan endeks ağırlığına sahiptir, bu nedenle mekanik endeks sürüklenmesi ihmal edilebilir düzeydedir. Sistematik risk yönetişim algısıdır — yabancı portföy yatırımcıları (FPI'ler) bunu Hindistan orta ölçekli şirketlerinde daha geniş bir açıklama zayıflığı işareti olarak görürse, şeffaf olmayan ihracat odaklı isimler için artan bir öz sermaye risk primi beklenir, bu da daha geniş endeks için olumsuz bir etki yaratır.

Altın (XAU/USD): Rajesh Exports, altın/mücevherat değer zincirinde faaliyet göstermektedir, ancak SEBI'nin iddiaları fiziksel tedarik kesintisiyle değil, gelir yanlış raporlamasıyla ilgilidir. Altın spot fiyatları üzerindeki doğrudan etki ihmal edilebilir düzeydedir. Dolaylı açı: Hindistanlı altın ithalatçıları/ihracatçıları için daha sıkı ticaret finansmanı zamanla Hindistan mücevherat talebini mütevazı bir şekilde daraltabilir, ancak bu yavaş hareket eden, ikinci dereceden bir etkidir.

USD/INR: ABD Doları/Hindistan Rupisi paritesi, bu davanın Hindistan hisse senetlerinden FPI çıkış endişelerini artırması durumunda marjinal bir riskle karşı karşıyadır. Sistematik bir yönetişim anlatısı — özellikle ek denetim başarısızlıkları ortaya çıkarsa — azalan hisse senedi girişleri yoluyla INR üzerinde artan bir baskı oluşturabilir, ancak olayın tek firmaya özgü doğası göz önüne alındığında acil makro etkisi sınırlıdır.

Ticaret Değerlendirmeleri

Kaldıraçlı yatırımcılar için birincil risk yönlü değildir — likidite kilitlenme riskidir. Art arda gelen alt devre kilidi oturumları, inançtan bağımsız olarak çıkışı engelleyebilir. Ana izleme noktaları: SEBI'nin adli denetim zaman çizelgesi ve Rajesh Exports'a maruz kalma konusundaki banka kredi verenlerinin herhangi bir açıklaması, kredi kanalı bulaşmasını kredi veren bankaların takipteki alacaklarına (NPA'lar) katalize edebilir. Yönetişim odaklı yatırımcılar, yüksek denizaşırı gelir yoğunluğuna ve şeffaf olmayan denetim izlerine sahip Hindistan orta ölçekli şirketlerine daha geniş bir iskonto uygulayabilir — bu, çapraz sınır yaptırım piyasa yeniden fiyatlandırma dinamikleri ile tutarlı bir sepet temasıdır.

Sektörde yönlü pozisyon eklemeden önce onay sinyalleri için ilgili Hindistan hisse senedi araçlarındaki açık pozisyon ve fonlama oranlarını izleyin.

CoinUnited.io'da Ticarete Başlayın

Ücretsiz Hesabınızı Oluşturun → — Kripto, hisse senetleri, forex, endeksler ve emtialarda 2000x'e kadar kaldıraç ve sıfır ücretle işlem yapın.

Sıkça Sorulan Sorular

Bir %5'lik alt devre kilidi hareketi, 20x uzun bir CFD'de marjın %100'ünü siler ve daha yüksek kaldıraçta orantılı olarak daha fazlasını siler — ve devre kilitleri çıkışı engellediği için, herhangi bir işlem yapılmadan önce kayıplar ardışık oturumlarda birikebilir.

Keşfetmeye Devam Et

Feragatname: Bu özet yalnızca eğitim amaçlıdır ve yatırım tavsiyesi değildir.