Hızlı Bağlantılar

Agilent Q2 Kazançları Yaşam Bilimleri Sektörü Toparlanmasını Sinyal Veriyor — Hisse Senedi Yaklaşık %8 Yükseldi

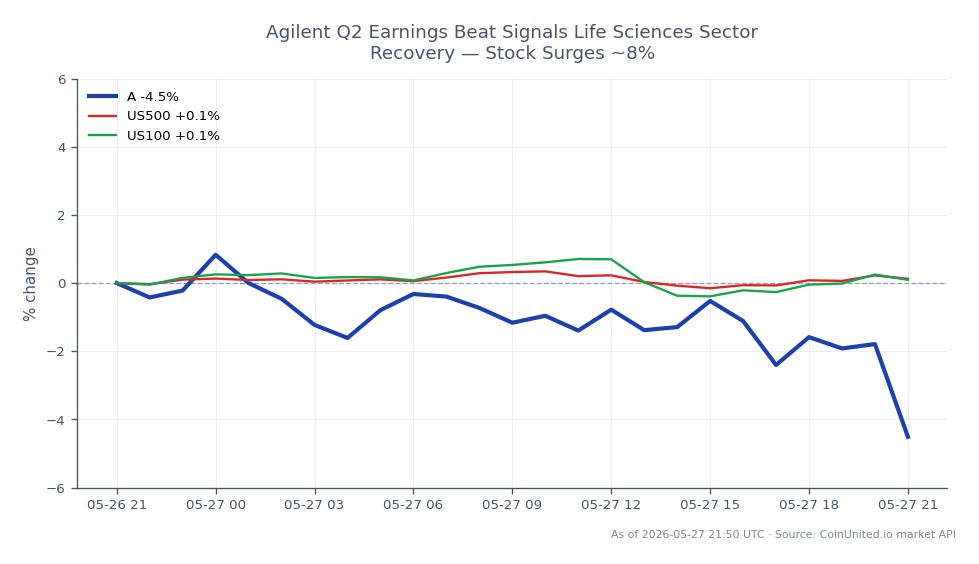

Veri Anlık Görüntüsü

Ana Çıkarımlar

- •Agilent Q2 EPS 1,31 $, 1,26 $ konsensüsünü aştı; gelir yıllık %6 artışla 1,67 milyar $ oldu — art arda dördüncü çeyrekte hızlanan büyümeye işaret ediyor.

- •FY2026 düzeltilmiş EPS rehberliği 6,00–6,10 $'a yükseltildi, bu da yönetimin toparlanma eğiliminin dayanıklı olduğuna dair güvenini gösteriyor.

- •Kazanç sonrası yaklaşık %8'lik artış, sadece bir rahatlama rallisi değil, yaşam bilimleri araçlarında gerçek bir duyarlılık değişimini yansıtıyor.

- •Yönetim tarafından belirtilen ek gümrük maliyetleri, H2'de sektör genelindeki marj beklentileri için izlenmesi gereken bir kalemdir.

- •Laboratuvar ekipmanları ve analitik ekipman rakipleri için olumlu okuma muhtemel; daha geniş endeks etkisi sınırlıdır.

Agilent Technologies, Inc. (NYSE: A), Investing.com'a göre, mali yılın 2. çeyreğinde 1,26 $ beklentisine karşılık 1,31 $ düzeltilmiş EPS ve yıllık bazda %6 raporlanan ve %5,3 çekirdek büyüme gösteren

Olay Analizi

Agilent Technologies, Inc. (NYSE: A), Investing.com'a göre, mali yılın 2. çeyreğinde 1,26 $ beklentisine karşılık 1,31 $ düzeltilmiş EPS ve yıllık bazda %6 raporlanan ve %5,3 çekirdek büyüme gösteren 1,67 milyar $ gelir ile net bir aşma gerçekleştirdi. Çeyrek, art arda dördüncü hızlanan büyüme dönemi oldu; bu seri, yönetimin yükseliş tonuna anlamlı bir güvenilirlik katıyor. Faaliyet marjı %25,1 olarak gerçekleşti ve şirket müteakiben mali yıl 2026 düzeltilmiş EPS tahminini, önceki 5,90–6,04 $ aralığından 6,00–6,10 $'a yükseltti.

Bu sonucun stratejik olarak önemli olmasını sağlayan şey, sadece aşma değil, aynı zamanda gidişattır. Agilent, ilaç, biyoteknoloji, endüstriyel test ve devlet/akademik laboratuvarlar gibi talepkar bir karışımına hizmet vermektedir — 2024 boyunca stok azaltma döngüleri ve daha zayıf araştırma bütçeleri nedeniyle baskı altında kalan son pazarlar. Dört çeyreklik hızlanan büyüme, bu olumsuz rüzgarların sadece stabilize olmakla kalmayıp, gerçekten temizlendiğini göstermektedir. Bu, analitik cihazlar ve yaşam bilimleri araçları rakipleri arasında ortaya çıkan daha geniş çeşitlendirilmiş sektör kazanç aşımı dalgası teması için anlamlı bir okumadır.

Yönetimin belirttiği dikkate değer bir uyarı: ek gümrük maliyetleri. Bu, küresel olarak dağıtılmış tedarik zincirlerine ve ithalata duyarlı bileşenlere sahip birçok cihaz üreticisi için sektör genelinde önemlidir. Tüccarlar, rakiplerin benzer maliyet baskılarını emip emmediğini veya bunları aktarıp aktaramadığını izlemelidir — cevap, alan genelinde marj beklentilerini şekillendirecektir. Sektörler genelinde kazanç aşımları hakkında daha geniş bir çerçeve arayanlar için Agilent'in sonucu, sermaye ekipmanı isimlerindeki seçici, yüksek kaliteli aşmalar modeline uymaktadır.

Tüccarlar İçin Anlamı

Investing.com'un bildirdiğine göre, Agilent hisseleri sonuçların ardından yaklaşık %8 yükseldi — bu tepki, sadece rutin bir üç aylık aşma için değil, doğrulanmış bir talep toparlanması anlatısı için boyutlandırılmıştır. Rehberlik yükseltmesi, bu hareketin dayanıklılığını artırır; bu tek çeyreklik bir anomali değil, yükseltilmiş bir yıllık çıpadır. Yaşam bilimleri araçları rakipleri — teşhis cihazları, laboratuvar otomasyonu ve analitik kimya ekipmanları gibi — için duyarlılık, Agilent'in son pazar maruziyeti sektörle geniş ölçüde örtüştüğü için olumlu okumadan faydalanabilir. S&P 500 Endeksi ve NASDAQ 100 Endeksi takip eden tüccarlar, bunun makro çapta değil, sektöre özgü olduğunu not edeceklerdir, ancak bu, kaliteli büyüme isimlerinde risk iştahını güçlendirmektedir.

Bu kazanç olayı yaklaşık 27 Mayıs 2026'da rapor edildi. Tepki muhtemelen açılış seansına zaten fiyatlanmış olduğundan, kısa vadeli kurulum, momentumun kazanç sonrası boşluk seviyesinin üzerinde kalıp kalmayacağını veya tüccarlar kar alırken soluklanıp solmayacağını izlemeye kayıyor. Kazanç aşımı sektör oyun kitapları çerçevesini kullananlar için kilit soru, Agilent'in yükseltilmiş rehberliğinin muhafazakar olup olmayacağıdır — ki bu genellikle toparlanma döngülerinde olur — veya gümrük maliyetlerinin 3. çeyrekte marj hikayesini sıkıştırmaya başlayıp başlamayacağıdır.

CoinUnited.io'da Vaulta Ticareti Yapın

2000x'e kadar kaldıraçla A ticareti yapın → | Ücretsiz Hesap Oluşturun

Sıkça Sorulan Sorular

Büyüklük kümülatif güveni yansıtıyor: art arda dört çeyrek hızlanan büyüme artı yukarı yönlü bir rehberlik revizyonu, tek seferlik bir olay değil, sürdürülebilir bir toparlanmayı gösteriyor. Piyasalar sadece tek çeyreklik marjı değil, gidişatı ödüllendirir.

Keşfetmeye Devam Et

Feragatname: Bu özet yalnızca eğitim amaçlıdır ve yatırım tavsiyesi değildir.