快速連結

Aehr Test Systems Q4 財報失利:營收不如預期,股價下跌 17% 顯示 SiC 週期延遲 — 槓桿交易者策略

數據快照

重點摘要

- •AEHR 第四季營收 1410 萬美元,不及市場預期的 1480 萬美元,導致股價下跌約 17% — 對於財報前槓桿超過 5 倍的多頭而言,這是觸發清算的水平。

- •創紀錄的 3720 萬美元季度訂單和超過 3.5 倍的訂購對付款比預示著 2027 財年需求強勁,但無法抵消差價合約價格走勢中的近期營收缺口。

- •管理層將第四季度訂單時程延遲歸因於關稅相關的不確定性 — 這是對更廣泛半導體資本支出週期的宏觀解讀。

- •SiC 增長已推遲至 2027 財年,將近期敘事從電動汽車/功率電子供應鏈加速轉移。

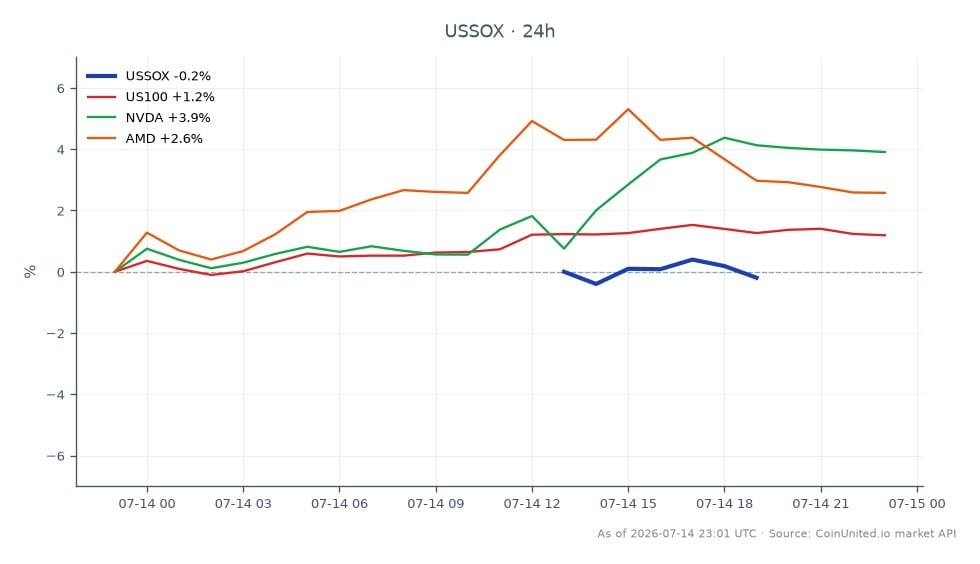

- •應用材料和 SOX 指數相關的股票可能面臨溫和的連帶壓力;輝達和 AMD 的 AI GPU 曝險在結構上與 SiC 動態分離。

Aehr Test Systems 於 2026 年 7 月 14 日收盤後公布了其 2026 財政年度第四季業績。根據 Investing.com 的數據,第四季度營收為 1410 萬美元,未能達到 1480 萬美元 的市場預期,且較去年同期的 1660 萬美元有所下降。調整後每股收益為 -0.01 美元,符合預期。股價在財報公布後約下跌 17% — 並非初步信號中提到的 29% 漲幅,目前的消

事件摘要

Aehr Test Systems 於 2026 年 7 月 14 日收盤後公布了其 2026 財政年度第四季業績。根據 Investing.com 的數據,第四季度營收為 1410 萬美元,未能達到 1480 萬美元 的市場預期,且較去年同期的 1660 萬美元有所下降。調整後每股收益為 -0.01 美元,符合預期。股價在財報公布後約下跌 17% — 並非初步信號中提到的 29% 漲幅,目前的消息來源並未證實這一點。

關鍵在於訂單數據:根據美國證券交易委員會 (SEC) 的 8-K 文件,AEHR 第四季報告了 3720 萬美元的訂單,訂購對付款比 (book-to-bill ratio) 超過 3.5 倍 — 這是一個對未來營收結構性有利的信號。管理層預計 2026 財年全年營收將達到先前發布的 4500 萬至 5000 萬美元區間的較高水平,但由於關稅相關的不確定性導致第四季度訂單延遲,管理層未提供更詳細的未來指引。

管理層還指出 近期的 SiC(碳化矽)暫停,預計該業務的強勁增長將出現在 2027 財年 而非 2026 財年 — 這對於一家其燒錄設備對電動汽車和功率電子設備的 SiC 裝置生產至關重要的公司來說,是一個重要的修正。

槓桿影響分析

單日下跌 17% 對於 AEHR 股票的槓桿差價合約 (CFD) 交易者來說是一個高影響事件。在 CoinUnited.io 上,股票差價合約最高可提供 2000 倍槓桿 — 這使得倉位管理紀律在此變得至關重要。

情境範例: 一位交易者在財報前持有 50 倍槓桿做多 AEHR 差價合約,將會面臨 50 × 17% = 850% 的保證金虧損 — 這在當日收盤前就已觸發完全清算。即使是 10 倍槓桿,該倉位也會遭受 170% 的保證金虧損,足以導致帳戶歸零。

相反,那些識別出營收不及預期風險的交易者 — 注意到先前季度提到的關稅延遲訂單 — 並在財報前建立 做空差價合約倉位 的交易者,將會獲得可觀的利潤。3.5 倍的訂購對付款比提供了情緒上的支撐,但近期的營收缺口和 SiC 延遲指引可能會在 2027 財年上半年訂單開始轉化為營收之前,持續維持下行壓力。

對於考慮在財報發布後進行反彈交易的交易者,在建立均值回歸做多倉位前,應審閱 如何交易財報不及預期 和 財報不及預期後的反彈策略。

3.5 倍的訂購對付款比是一個真實的基本面催化劑 — 但預測其轉化為營收的時間點是關鍵變數。

跨市場影響

Aehr 的主要連動效應在於 半導體設備和 SiC 生態系統。 PHLX 半導體指數 (SOX) 可能會受到溫和的連帶壓力,特別是小型股設備公司。然而,像 輝達 (NVIDIA) 和 超微半導體 (AMD) 這樣的巨頭則不受影響 — 其營收驅動因素(AI GPU、數據中心)在結構上與 SiC 功率器件不同。應用材料 (Applied Materials) 由於其在半導體資本支出週期中的曝險,可能會受到額外的連動影響,但其多元化經營限制了衝擊。

由於 AEHR 的權重較小,廣泛的 NASDAQ-100 指數 不太可能因此單獨變動,但關稅延遲的評論加劇了對貿易政策可能限制半導體資本支出的擔憂 — 這是一個與 2026 年正在發生的 半導體供應鏈地緣政治 敘事相關的宏觀主題。電動汽車供應鏈和 SiC 晶圓生產商代表了除該股票本身之外最直接的行業曝險。

交易考量

關鍵觀察水平:AEHR 財報發布後的股價(下跌約 17%)確立了一個新的近期支撐區域。3720 萬美元的訂單金額提供了一個基本面錨點 — 如果關稅不確定性緩解且訂單時程正常化,營收轉化可能會加速進入 2026 財年下半年和 2027 財年。交易者應關注 2026 財年 4500 萬至 5000 萬美元營收指引範圍的任何修正,這可能成為雙向的催化劑。

對於行業倉位配置,財報不及預期和指引下調深度解析指南 提供了適用的框架。風險因素包括進一步的關稅升級導致 SiC 訂單延遲、SiC 產能提升時間點滑落至 2027 財年之後,以及更廣泛的半導體資本支出疲軟。

開始在 CoinUnited.io 交易

創建您的免費帳戶 → — 使用高達 2000 倍槓桿和零手續費交易加密貨幣、股票、外匯、指數和商品。

常見問題

任何槓桿超過約 5 倍的多頭倉位,在單日約 17% 的跌幅中都會面臨保證金全額虧損。在 50 倍槓桿下,理論上的保證金虧損超過 850% — 倉位會在遠低於此水平時被清算。

免責聲明: 本快訊僅供教育目的,不構成投資建議。