快速連結

Apollo 的 77 億美元 easyJet 反要約:併購套利價差、槓桿陷阱與歐洲航空定價重估

數據快照

重點摘要

- •Castlelake 每股 6.90 英鎊的 easyJet 要約已原則上確認;Apollo 77 億美元的提高報價仍未經證實——在英國收購守則申報出現前,視為投機性資訊。

- •easyJet 股價交易價約較要約價低 10–11%(6.12–6.22 英鎊 vs 6.90 英鎊),意味著交易失敗的風險很高,可能導致高槓桿差價合約多頭部位在不利消息出現時迅速被清算。

- •以 50 倍槓桿做多 easyJet 差價合約,在不利變動約 2% 時就會觸發清算——涉及股價回落 30% 以上的交易失敗情境,將對槓桿多頭部位造成毀滅性打擊。

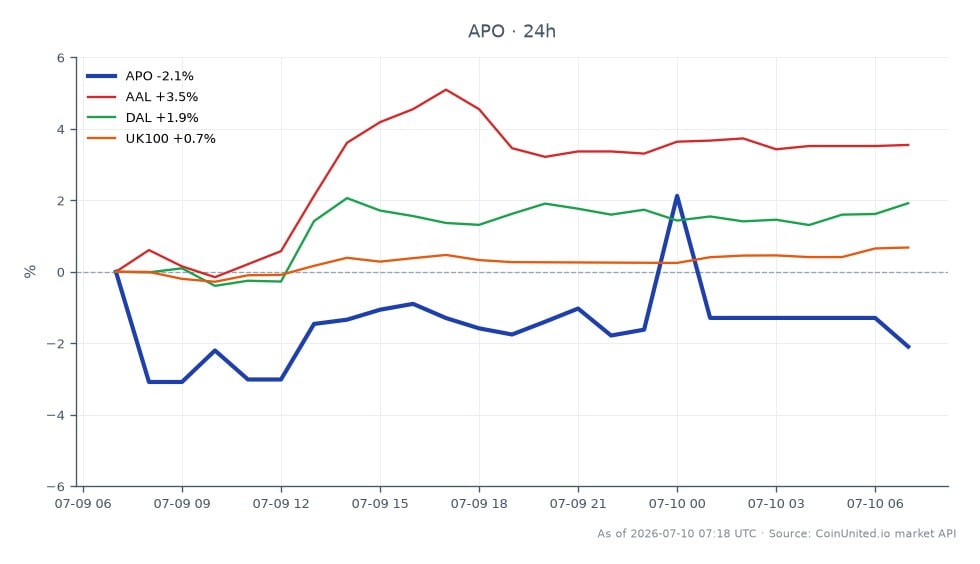

- •美國航空差價合約(DAL、UAL、AAL、LUV)可能因私募股權對航空資產以溢價倍數的興趣重新定價行業比較對象而出現連帶上漲。

- •Apollo (APO) 報價 119.37 美元,24 小時低點為 118.47 美元,為高槓桿 APO 差價合約部位提供的緩衝空間極小——關注官方交易公告作為主要的重新定價催化劑。

根據路透社和 CNBC 的報導,美國投資公司 Castlelake 已原則上同意以每股 6.90 英鎊的價格收購 easyJet plc,估值約為 55 億英鎊(約合 73 億美元),較 easyJet 在 5 月 29 日的收盤價溢價 73%。easyJet 董事會「傾向於推薦」此要約,但交易仍有條件,根據英國收購守則,Castlelake 必須在 8 月 3 日 前提交正式要約意向。

事件摘要

根據路透社和 CNBC 的報導,美國投資公司 Castlelake 已原則上同意以每股 6.90 英鎊的價格收購 easyJet plc,估值約為 55 億英鎊(約合 73 億美元),較 easyJet 在 5 月 29 日的收盤價溢價 73%。easyJet 董事會「傾向於推薦」此要約,但交易仍有條件,根據英國收購守則,Castlelake 必須在 8 月 3 日 前提交正式要約意向。

一項由 Apollo Global Management 提出的、價值約 77 億美元的競爭性要約,目前在公開來源中 未經證實,應視為投機性資訊。然而,easyJet 股價已上漲 9–11% 至四年高點,交易價約在 6.12–6.22 英鎊——仍低於 Castlelake 的每股 6.90 英鎊要約價——這表明市場預期交易失敗或出現競標大戰的可能性很高。Apollo Global Management (APO) 收盤價為 119.37 美元,當日下跌 0.48%(24 小時高點:125.98 美元)。

槓桿影響分析

這是一個活躍的 併購浪潮 情境,伴隨著顯著的併購套利價差——對於槓桿差價合約交易者來說,這是一個高壓環境。

套利價差陷阱: easyJet 的交易價格較每股 6.90 英鎊的 Castlelake 要約價低約 10–11%。交易者若以 50 倍槓桿做多 easyJet 差價合約以賺取價差,將面臨 被放大的交易失敗風險。若交易失敗,股價回落至要約前水平(根據約 73% 的溢價推算,接近 4.00 英鎊),標的資產下跌 42% 以上將使 50 倍槓桿部位多次歸零。保證金追繳將在此之前觸發——2% 的不利變動將使 50 倍槓桿部位完全消失。

Apollo 提高報價情境: 若出現經證實的 77 億美元 Apollo 反要約,價差將迅速收窄。做空 easyJet(押注交易失敗)的交易者將面臨劇烈的軋空。若在提高報價消息公佈時出現 5% 的跳空上漲,將導致接近當前價格開立的 20 倍以上槓桿的做空差價合約部位被清算。

APO 差價合約部位: Apollo 股票本身(APO 報價 119.37 美元)可能因交易確認而重新定價,這將影響資本部署。以 50 倍槓桿在 119.37 美元做多 APO 差價合約,將在約 117.19 美元被清算(約 1.8% 的不利變動),考慮到該股票 24 小時低點為 118.47 美元——這凸顯了在高槓桿下,對於有活躍併購新聞的股票,保證金緩衝是多麼微薄。

跨市場影響

此交易屬於重塑歐洲上市公司股票的更廣泛的 全球併購與整合浪潮 的一部分。

英國指數: 交易完成時,富時 100 指數 和富時 250 指數(easyJet 在其中權重較大)將出現被動再平衡資金流。交易前,easyJet 的雙位數漲幅為英國旅遊休閒子行業貢獻了超額表現。

美國航空(跨行業參考): 歐洲低成本航空公司的私募股權驅動的私有化,表明市場對航空資產以溢價倍數的興趣。這對 達美航空、聯合航空、美國航空 和 西南航空 是一個次要的正面參考——儘管美國航空公司面臨不同的需求/燃油動態。關注連帶反應。

布倫特原油: 被私募股權擁有的 easyJet 可能會隨著時間推移追求機隊效率和航線紀律,這對航空燃油需求增長是邊際負面影響——但對 布倫特原油 的影響是二階的,短期內不太可能影響基準。

英鎊/外匯: 以美元計價的買家收購以英鎊計價的資產會產生邊際英鎊需求,但交易規模(約 7-80 億美元)相對於每日外匯交易量很小——宏觀外匯影響可忽略不計。

交易考量

關鍵技術水平是每股 6.90 英鎊的要約價——除非確認有更高的報價,否則這是 easyJet 近期的上限。下限更難定義:如果任何一方在 8 月 3 日之前退出,股價可能會急劇回落至要約前的水平。根據研究報告,至少有一家機構股東估計交易失敗的可能性超過 30%,這解釋了持續存在的價差。

對於 APO 差價合約交易者而言,該股票 24 小時的交易區間為 118.47–125.98 美元,顯示出顯著的日內波動性。跨行業併購重新定價 的動態意味著 APO 在交易確認後可能會出現進一步的波動。監控 8 月 3 日的 Castlelake 截止日期和任何英國收購小組的申報文件,作為主要催化劑。

在 CoinUnited.io 交易 Apollo Global Management, Inc. (New)

常見問題

easyJet 市價與每股 6.90 英鎊要約價之間的約 10–11% 價差即為套利價差——但以 50 倍槓桿計算,即使部位出現 2% 的不利變動就會觸發清算,這意味著交易失敗的風險對高槓桿多頭部位來說是致命的。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。