快速連結

三星AI記憶體獲利飆升:對槓桿半導體交易者意味著什麼

數據快照

重點摘要

- •三星晶片部門獲利年比飆升約48-50倍至創紀錄的53.7兆韓元,主要由AI數據中心HBM記憶體需求帶動——此由CNBC、路透社和Forbes證實。

- •在50倍槓桿下,三星差價合約上漲9.08%的單日漲幅相當於約454%的保證金回報——但不到2%的回撤就會觸發清算,需要積極的止損管理。

- •記憶體同業美光和SK海力士同樣受益於HBM需求;此次財報表現是整個行業的重新評估訊號,而非僅限於三星。

- •那斯達克100指數和SOX指數面臨上漲壓力,因為AI硬體財報的驗證增強了對整個AI資本支出週期的看漲論點。

- •銅和亞太基礎設施概念是次級受益者,因為晶圓廠和數據中心的擴張加速了上游材料需求。

根據CNBC和路透社報導,三星電子因AI相關記憶體需求而創下歷史性的財報表現。總營運利潤年比躍升超過8倍,從約6.69兆韓元增至57.2兆韓元。其中,晶片部門獨自創下紀錄,達到53.7兆韓元——約為去年同期的48-50倍(約1.1兆韓元)——貢獻了超過90%的總收益。營收約為71.9兆韓元(約522億美元),根據CNBC分析師評論,記憶體價格預計在近期幾個季度上漲40%+。

事件摘要

根據CNBC和路透社報導,三星電子因AI相關記憶體需求而創下歷史性的財報表現。總營運利潤年比躍升超過8倍,從約6.69兆韓元增至57.2兆韓元。其中,晶片部門獨自創下紀錄,達到53.7兆韓元——約為去年同期的48-50倍(約1.1兆韓元)——貢獻了超過90%的總收益。營收約為71.9兆韓元(約522億美元),根據CNBC分析師評論,記憶體價格預計在近期幾個季度上漲40%+。

據Forbes報導,這是結構性驅動的:來自超大規模雲端業者AI加速器建置的高頻寬記憶體(HBM)需求,正將半導體產能從DRAM/NAND等大宗商品重新分配到先進記憶體堆疊。三星預計下半年伺服器記憶體需求將持續強勁,其中一個季度預計獲利接近20兆韓元。這是重塑整個半導體供應鏈的更廣泛的AI基礎設施資本重新配置浪潮的一部分。

槓桿影響分析

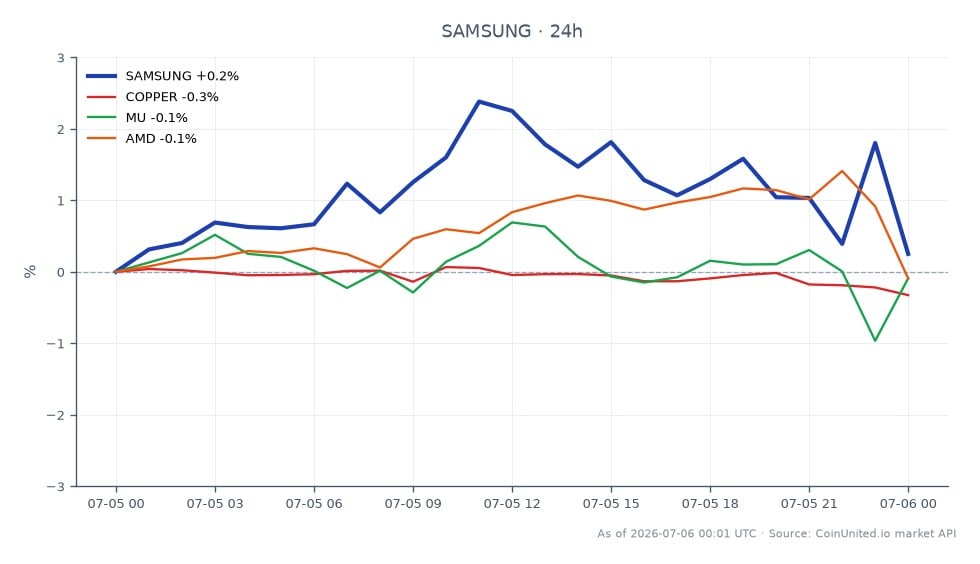

三星(即時價格:206.37美元,盤中上漲+9.08%,24小時高點211.26美元)在財報發布後出現大幅跳空。對於CoinUnited.io上的槓桿差價合約(CFD)交易者而言,此舉既帶來機會也帶來了巨大的清算風險:

- -在190美元(財報前預估價)開立的50倍槓桿三星差價合約:上漲9.08%至206.37美元,可帶來+454%的保證金回報——但僅需約2%的回撤就會觸發該槓桿下的追繳保證金通知。

- -在相同入場點的100倍槓桿:該部位已大幅獲利,但若回撤至約204.50美元(較現價約-0.9%)將接近清算門檻——如此幅度的波動要求嚴格的止損管理。

- -空頭風險:任何持有三星差價合約空單且槓桿超過20倍的交易者,在公佈財報後都面臨清算風險。24小時低點206.37美元(現價=盤中低點)顯示迄今為止空頭回補有限。

在AI營收和晶片需求激增週期中出現如此規模的財報超預期,資金情緒往往偏向做多——在CoinUnited.io上增加部位前,請監控未平倉合約量以確認。

跨市場影響

此結果是整個行業的正面訊號。美光科技和SK海力士是直接受益者——兩者都面臨與三星相同的HBM定價動態。隨著先進封裝需求的增加,台灣積體電路製造股份有限公司受益。超微半導體和輝達間接獲益,因為HBM供應緊張證實了AI加速器需求的持續性。

在指數層面,那斯達克100指數和費城半導體指數(SOX)在AI硬體股方面佔有重要權重——三星領先的財報表現通常會引發行業重新評估。銅是二級受益者:數據中心和晶圓廠擴建推動工業金屬需求,支持亞太基礎設施巨額投資主題。韓國圜可能因貿易平衡改善和外國股票流入而獲得中期支撐。

交易考量

關鍵觀察水平:三星的24小時高點211.26美元是即時壓力位;收盤價高於該水平將確認動能持續。206.37美元的現價(也是24小時低點)是近期支撐位——跌破該水平則暗示獲利了結或更廣泛的風險規避。記憶體價格軌跡(特別是第三季度的HBM合約續約)是主要的根本催化劑;任何超大規模雲端業者(Alphabet、微軟、亞馬遜財報)削減AI資本支出指引將是此論點的主要下行風險。有關利用槓桿交易財報超預期的更深入框架,請參閱財報超預期行業劇本指南。

在CoinUnited.io交易三星電子有限公司

常見問題

在50倍槓桿下,9.08%的漲幅約產生454%的保證金回報——但您的清算緩衝區從現價計算不到2%,因此任何盤中回撤都可能導致部位被強制平倉。請根據部位規模調整並在接近盤中低點206.37美元處設置硬止損。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。