快速連結

San Mateo Midstream 以 7.52 億美元收購 Cardinal,德拉瓦盆地整合加速

數據快照

重點摘要

- •San Mateo Midstream 合資企業(Matador 51%、Five Point 49%)據報以約 7.52 億美元收購 Cardinal Midstream,這是其迄今為止最大的外部交易 — 但仍需等待正式的 SEC/新聞稿確認。

- •該交易為 San Mateo 現有的 900 英里以上德拉瓦盆地網絡增加了集輸和處理能力,支持第三方收入多元化和更高的合資企業估值。

- •MTDR 股票是主要的交易槓桿;合資企業層級的債務融資結構對 Matador 的公司資產負債表是利好,而股權注入情景則會引發槓桿擔憂。

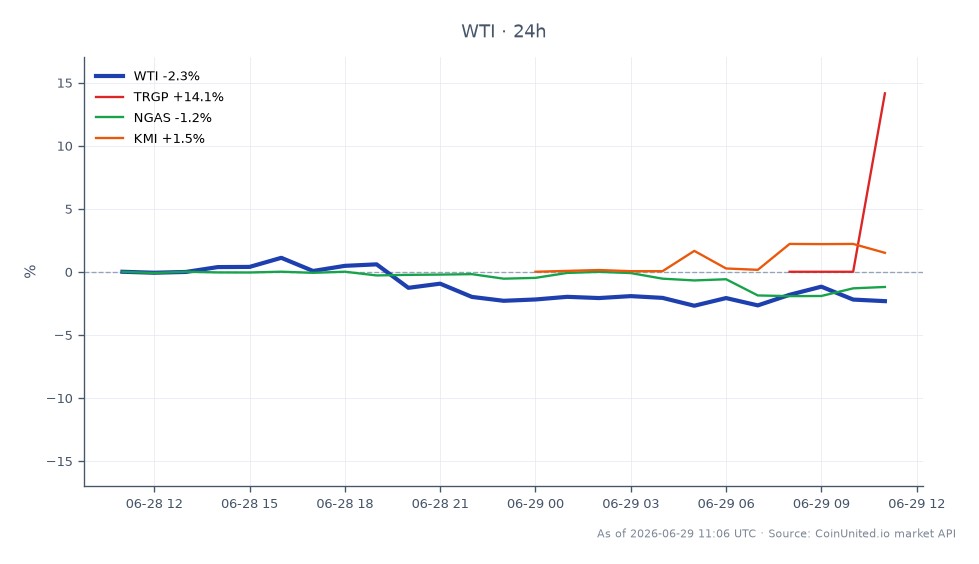

- •中游同行 ONEOK、Kinder Morgan 和 Targa Resources 可能會因分析師將此私人資產交易定價納入基準而更新可比倍數。

- •短期內對 WTI 和天然氣價格影響甚微,但德拉瓦盆地處理能力的擴大在結構上是中長期供應的利好因素。

Matador Resources Company (NYSE: MTDR) 的中游合資企業 San Mateo Midstream LLC 據報將以約 7.52 億美元 收購 Cardinal Midstream,這是德拉瓦盆地近期併購週期中較大的私人中游交易之一。San Mateo 由 Matador (51%) 和私人基礎設施投資者 Five Point Energy (49%) 共同擁有,

事件分析

Matador Resources Company (NYSE: MTDR) 的中游合資企業 San Mateo Midstream LLC 據報將以約 7.52 億美元 收購 Cardinal Midstream,這是德拉瓦盆地近期併購週期中較大的私人中游交易之一。San Mateo 由 Matador (51%) 和私人基礎設施投資者 Five Point Energy (49%) 共同擁有,兩者在此次交易中都佔有重要股份。根據 Matador 的公開披露,San Mateo 已擁有超過 900 英里的管道和 19 個鹽水處理設施,其 Black River જનરેટિંગ 處理廠的產能將從每日 60 百萬立方英尺 (MMcf/d) 擴大至最高 260 百萬立方英尺 (MMcf/d) — 這使得 Cardinal 的集輸和處理資產成為一個合理的補充收購。

此交易符合 San Mateo 已建立的收購模式。先前的交易 — 包括 Matador 以約 6 億美元的估值貢獻其 Pronto Midstream 子公司,並獲得 2.2 億美元的預付款 — 表明該合資企業正系統性地擴大規模,朝著一個完全整合的德拉瓦盆地中游平台邁進。如果 Cardinal 收購案以 7.52 億美元確認,將代表該合資企業迄今為止最大的單筆外部收購,並顯示出對德拉瓦盆地長期輸送量增長的信心。注意:截至發布時,此交易尚未出現在主要 SEC 文件或 Matador 的正式新聞稿中,應視為市場報導。

戰略上,此交易降低了 Matador 的中游瓶頸風險,並使 San Mateo 的第三方客戶群多元化 — 這是中游平台的一個關鍵估值驅動因素。更多的第三方交易量意味著與 Matador 自有鑽探節奏相關的收入集中度降低,這正是分析師在 San Mateo 未來任何潛在貨幣化(IPO、額外合資出售或剝離)之前希望看到的。這完全符合席捲美國能源基礎設施的更廣泛的全球收購與整合浪潮。

對於整個中游行業而言,此次交易提供了一個新的私人資產估值數據點。像 ONEOK, Inc.、Kinder Morgan, Inc. 和 Targa Resources, Inc. 這樣的同行公司是集輸和處理領域的直接可比對象,一旦交易條款正式披露,分析師的比較表很可能會被更新。

對交易員的意義

主要的上市敞口是 MTDR 股票。如果收購案以可信的融資結構(即以中游資產為擔保的合資企業層級債務,而非 Matador 的公司信貸額度)得到確認,市場可能會將此視為一個積極的資產加總故事。San Mateo 擴大的規模和第三方收入組合應能支持對 Matador 51% 股份的更高內在估值。然而,如果投資者認為 Matador 注入了大量股權資本或擔保了合資企業債務,槓桿擔憂可能會在短期內對股價造成壓力。Matador 此前曾以約 1.1 倍的槓桿率為目標,在動用 Pronto 中游收益償還其信貸額度後 — 交易員應關注任何更新的資產負債表指引。

對於能源行業收購主題而言,此交易強化了美國中游行業的併購浪潮敘事。中游可比公司 — 特別是專注於 Permian/Delaware 的公司 — 可能會因分析師更新 EV/EBITDA 可比表而出現溫和的連帶反應。天然氣和WTI 原油交易員應注意,集輸和處理能力的擴大在結構上支持更高的區域輸送量,這對供應端是溫和的長期利好,儘管對基準價格的短期影響仍然有限。

總體而言,對 MTDR 和中游同行集團的情緒謹慎樂觀,但在採取強烈的方向性觀點之前,交易條款和融資結構的確認是關鍵催化劑。這是一個需要正式披露才能產生有意義重新定價的故事。

在 CoinUnited.io 開始交易

創建您的免費帳戶 → — 使用高達 2000 倍槓桿和零費用交易加密貨幣、股票、外匯、指數和商品。

常見問題

截至發布時,該交易尚未出現在 Matador 的 SEC 文件或正式新聞稿中,目前被視為市場報導。交易員應在進行倉位操作前等待官方確認。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。