快速連結

黃金連四週下跌:聯準會升息定價與美元強勢引發連鎖槓桿風險

數據快照

重點摘要

- •現貨黃金報價約 4,067 美元/盎司,較二月高點下跌 23%;連續第四週下跌,主因聯準會升息預期重估,從今年預期降息一次轉為預期三次(CME FedWatch)。

- •槓桿風險嚴峻:以 4,100 美元以上開設的 50 倍做多黃金差價合約,在當前現貨價位面臨保證金壓力;盤中跌破 4,000 美元已觸及清算區域。

- •拋售廣泛影響貴金屬市場——白銀 (-0.9%)、鉑金 (-0.8%)、鈀金 (-0.8%)——證實是總體經濟驅動的系統性重估,而非僅限於黃金的事件。

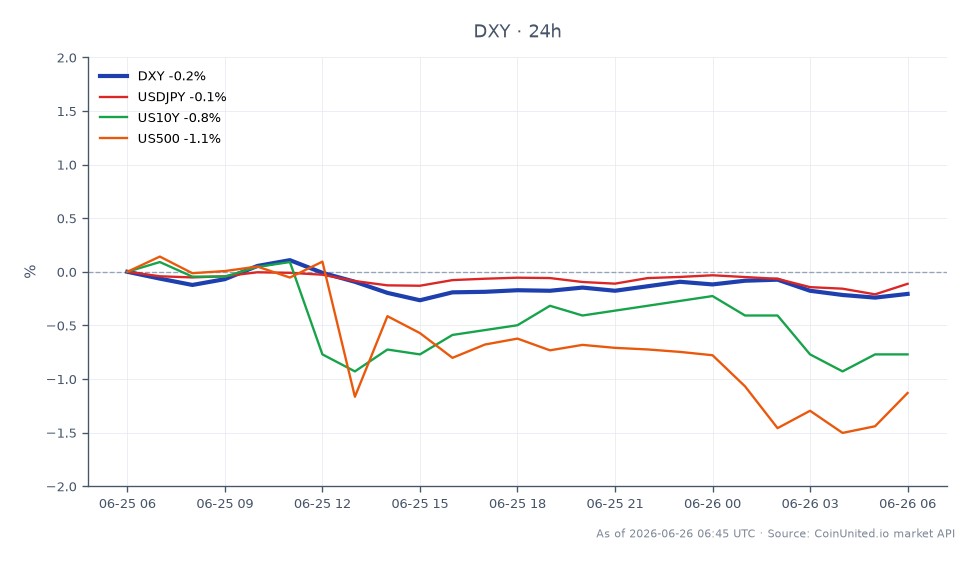

- •跨市場影響:DXY 報價 101.39 美元(一年多來新高),機械性地壓制黃金;實際收益率上升同時壓制比特幣、成長型股票和新興市場外匯。

- •週四的 PCE 數據是關鍵的二元催化劑——強勁數據將加速熊市趨勢至 4,000 美元;疲軟數據則可能引發快速的空頭回補軋空,推升至 4,100–4,150 美元。

根據路透社/Zawya 報導,現貨黃金已連續第四週下跌,跌幅約 1% 至每盎司 4,067 美元左右,為 6 月 11 日以來最低點;八月黃金期貨下跌 1.6%,報每盎司約 4,083 美元。據 FXStreet 報導,黃金在過去六個交易日中有五個交易日下跌,盤中一度跌破關鍵的 4,000 美元心理關卡。自二月下旬以來,黃金已下跌約 23%,這與美伊戰爭爆發和聯準會升息預期急劇重估同時發生。

事件摘要

根據路透社/Zawya 報導,現貨黃金已連續第四週下跌,跌幅約 1% 至每盎司 4,067 美元左右,為 6 月 11 日以來最低點;八月黃金期貨下跌 1.6%,報每盎司約 4,083 美元。據 FXStreet 報導,黃金在過去六個交易日中有五個交易日下跌,盤中一度跌破關鍵的 4,000 美元心理關卡。自二月下旬以來,黃金已下跌約 23%,這與美伊戰爭爆發和聯準會升息預期急劇重估同時發生。

核心驅動因素是 聯準會總體經濟政策 的結構性轉變:根據 CME FedWatch 工具,市場已從預期今年一次升息轉變為預期三次升息。根據 QZ 引用數據,九月升息的機率已從一週前的 29% 飆升至約 69%。這種 聯準會和歐洲央行升息耐心總體經濟重估 已將美元推至一年多來的最高點,透過無收益資產的懲罰和實際收益率的上升,直接壓制了黃金。週四的 PCE 通膨數據是即時的二元催化劑——強勁的數據將加速當前趨勢;疲軟的數據則可能引發空頭回補。

槓桿影響分析

黃金與美元的負相關關係 正在兩方面武器化槓桿部位。

軋空情境: 一位以 4,200 美元/盎司價位開設 50 倍做多黃金差價合約 (CFD) 的交易者,面臨約 3.2% 的未實現虧損(以現貨價計算)——以 50 倍槓桿計算,相當於保證金的約 160%。由於黃金盤中曾跌破 4,000 美元,任何以 50 倍或更高槓桿在 4,100 美元上方開設的多頭部位,根據保證金緩衝,已接近或超過清算門檻。

空頭部位風險: 目標價在 4,000 美元以下的空頭交易者面臨著二元的 PCE 事件。疲軟的 PCE 數據可能引發快速的空頭回補。一個以 4,050 美元開設的 50 倍空頭部位,在保證金壓力變得關鍵之前,將面臨約 2.5% 的不利波動至 4,152 美元——這個波動幅度遠在黃金近期每日波動範圍之內。

RSI 情境: 根據 Mitrade/FXStreet 分析,技術指標顯示 RSI 接近 31(接近超賣)。在極端槓桿(100 倍–500 倍)下,即使是從超賣區間短暫的均值回歸反彈,也可能對空頭交易者產生巨大的清算事件。

資金費率和未平倉合約量數據在當前數據集中不可用——請直接在 CoinUnited.io 上監控部位信號。

跨市場影響

美元強勢(DXY 實時報價:101.39 美元,24 小時波動範圍 101.34–101.57 美元)是跨資產類別的機械連結。根據 聯準會與歐洲央行政策分歧重估 主題,這造成了協調壓力:

- -貴金屬市場: 白銀下跌 0.9% 至 61.44 美元/盎司,鉑金下跌 0.8% 至 1,638 美元,鈀金下跌 0.8% 至 1,227.41 美元(路透社/Zawya)。拋售是廣泛的,並非僅限於黃金。

- -歐元兌美元: 美元在多年高點的強勢結構性地壓制歐元。 聯準會對比歐洲央行政策分歧 使該匯率走低,同時升息預期持續。

- -美元兌日圓: 在鷹派聯準會的背景下,日圓持續結構性疲軟;高收益率的套利吸引力依然存在。

- -比特幣: 實際收益率上升收緊了全球流動性條件——這在歷史上對包括比特幣在內的風險資產不利。沒有直接相關性,但總體緊縮敘事廣泛降低了風險偏好。

- -股票(US500): 聯準會激進重估導致的更高折現率壓制了長期成長型股票。金融股(銀行)受益於更寬的淨利差;黃金礦業公司面臨已實現價格下跌和利率上升的雙重擠壓。

- -美國 10 年期公債: 名義利率預期的上升是機械驅動因素——關注實際收益率作為黃金方向的領先指標。

交易考量

根據 FXStreet 和 Mitrade 的技術分析,關鍵價位為:4,000 美元 仍然是關鍵的心理和行為樞紐——持續收盤於此下方將為走向先前年初至今低點 4,023–4,024 美元打開通道。在上檔,100 期移動平均線(SMA)約在 4,287 美元 處代表第一個有意義的壓力位;反彈至 4,280–4,290 美元 被視為分佈區,而動能保持負面。

PCE 發布是即時的二元風險事件。交易者應根據事件驅動的波動性飆升來調整部位規模,而不是試圖搶先預測方向。監控 美國 2 年期公債收益率 作為聯準會升息預期轉變的實時代理指標——短期利率的決定性變動將領先黃金數分鐘。

在 CoinUnited.io 交易美國美元指數

常見問題

任何以約 4,100 美元以上開設的 50 倍黃金差價合約,在當前約 4,067 美元的現貨價位下,假設標準保證金結構,都處於清算範圍內。在 100 倍槓桿下,即使是 40 美元的逆向波動——遠在今日波動範圍內——也會消耗大部分保證金緩衝。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。