快速連結

數據快照

重點摘要

- •在財報前持有 50 倍槓桿做多 PLAY 差價合約,在 13% 的跌幅中面臨約 650% 的保證金損失 — 在沒有足夠緩衝的情況下屬於完全清算範圍。

- •PLAY 第一季同店銷售額為 –5.4%,為連續第三季負成長,顯示結構性需求侵蝕已超越宏觀逆風。

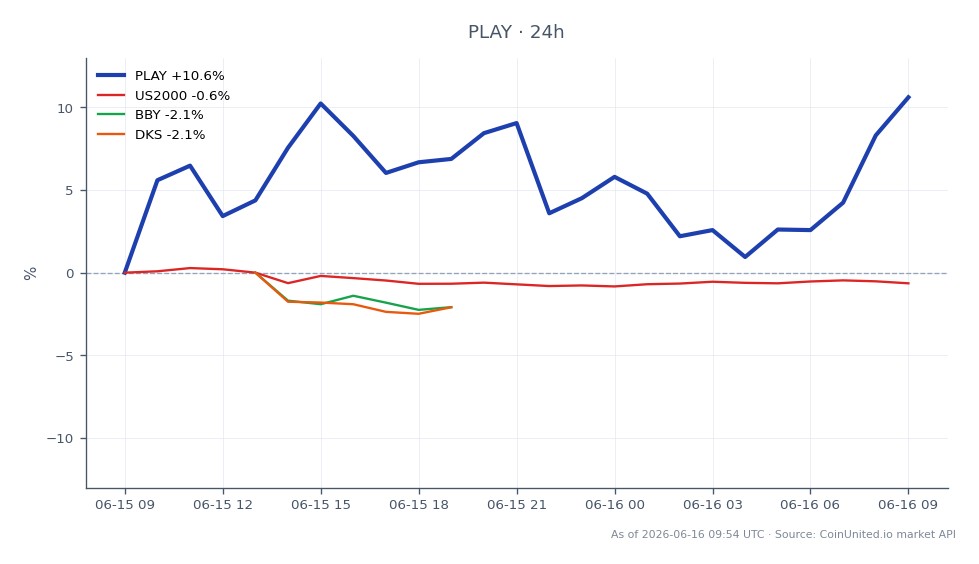

- •盤中上漲 +11.95%(從 0.0290 美元低點至 0.0326 美元)為在高點建立空頭部位的交易者帶來軋空風險。

- •跨市場連動對中型非必需消費品類股(Best Buy、Dick's Sporting Goods)構成看跌預示,這些類股具有相似的家庭收入敏感性。

- •自由現金流轉為正向(對比去年 –5900 萬美元,今年為 +2500 萬美元),總流動資金約 4.99 億美元 — 限制了信用風險,但無法阻止股價進一步下跌。

根據 MarketBeat 的報導並經 Dave & Buster's Entertainment, Inc. 投資人關係部門證實,該公司於 2026 年 6 月 15 日 公布的 2026 財年第一季財報,在多項關鍵指標上均未達預期。營收約為 5.59 億美元,低於 2025 財年第一季的 5.677 億美元;同店銷售額年減 5.4% — 這是連續第三季出現負成長。調整後 EBITDA 為 1.

事件摘要

根據 MarketBeat 的報導並經 Dave & Buster's Entertainment, Inc. 投資人關係部門證實,該公司於 2026 年 6 月 15 日 公布的 2026 財年第一季財報,在多項關鍵指標上均未達預期。營收約為 5.59 億美元,低於 2025 財年第一季的 5.677 億美元;同店銷售額年減 5.4% — 這是連續第三季出現負成長。調整後 EBITDA 為 1.23 億美元(利潤率 22%),較去年同期的 1.361 億美元(利潤率 24%)下滑,反映出持續的利潤率壓縮。管理層將 汽油價格上漲、消費者信心疲軟以及促銷失誤 列為主要逆風。淨利潤從 2025 財年第一季的 2170 萬美元驟降至約 600 萬美元。

唯一亮點是:自由現金流年比從 –5900 萬美元轉為 +2500 萬美元,總流動資金約為 4.99 億美元。管理層預計第二季同店銷售額將在 –4% 左右,並預計透過新遊戲推出、菜單變更以及世界盃帶來的客流量等因素,在 2026 年下半年實現復甦 — 但市場認為指引不足以支撐當前估值,引發了約 13% 的拋售。

槓桿影響分析

對於 CoinUnited.io 上的槓桿交易者而言,這次財報失利與營收衝擊 造成了兩種截然不同的風險情境:

軋空範例: 一位在財報前持有 50 倍做多 PLAY 差價合約 (CFD) 的交易者,在 PLAY 下跌約 13% 時面臨了損失的放大。在 50 倍槓桿下,13% 的不利波動相當於 損失 650% 的保證金 — 對於任何沒有足夠緩衝的部位而言,這都是一次完全清算。即使是 20 倍做多,也會面臨 260% 的保證金損失,耗盡本金並觸發追加保證金通知。

空頭部位風險: 實時市場數據顯示 PLAY 目前交易價為 0.0326 美元,盤中上漲 +11.95%(24 小時高點:0.0331 美元,低點:0.0290 美元)。從財報發布後的低點反彈,對處於高槓桿的槓桿空頭交易者構成了顯著的軋空風險。一位在當日低點 0.0290 美元處以 30 倍槓桿做空的交易者,目前面臨約 12.4% 的不利波動,相當於該槓桿倍數下約 372% 的保證金壓力。

鑑於價格走勢 — 急劇下跌後部分反彈 — 這是一個高波動性、雙向槓桿的交易環境。部位規模應反映升高的隱含波動率;交易者在以高倍數槓桿交易 PLAY 差價合約前,應先審閱財報利空交易策略。

跨市場影響

PLAY 的業績表現可視為非必需消費品的先行指標,對相關個股具有連動影響。管理層關於汽油價格和消費者信心疲軟的評論,為更廣泛的週期後期消費敘事增添了佐證 — 這對 Dick's Sporting Goods 和 Best Buy 等非必需消費品替代品具有參考意義,它們與 PLAY 具有相似的家庭收入敏感性。

在指數層面,中型休閒娛樂類股持續的負同店銷售額可能對 Russell 2000 構成壓力,該指數中非必需消費品小型/中型股佔有重要權重。鑑於 PLAY 的市值,對 S&P 500 的影響微乎其微,但如果投資者將疲軟的同店銷售額敘事外推,非必需消費品行業 ETF 可能會面臨額外的市場情緒壓力。

沒有明顯的外匯、商品或加密貨幣關聯 — 這是一個美國國內的消費故事,除了行業層面外,跨資產傳導有限。

交易考量

在目前 0.0326 美元 的價位,PLAY 在財報後跳空下跌後正在盤整。關鍵觀察價位:盤中低點 0.0290 美元 作為近期支撐(投降低點),而壓力位則接近 0.0331 美元(盤中高點)。若在再次測試時未能守住 0.0290 美元,將預示著機構持續的估值下調。多頭需要看到第二季同店銷售額改善至 –2% 至 –3% 的範圍,才能出現可信的復甦論點。關注 2026 財年第二季財報以驗證同店銷售趨勢,並考慮到自由現金流狀況的改善,關注任何資本配置公告。

在 CoinUnited.io 交易 PlaysOut

常見問題

極度危險 — 該股票在財報後下跌約 13%,隨後從低點反彈約 12%,這意味著在高槓桿下,多頭和空頭部位都面臨清算級別的波動。交易者應使用較低槓桿(低於 10 倍)並擴大止損緩衝,以應對持續的雙向波動。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。