快速連結

德國商業銀行拒絕意大利聯合聖保羅銀行約 350-390 億歐元的報價:槓桿套利價差與歐洲銀行業聚焦

數據快照

重點摘要

- •德國商業銀行董事會一致拒絕意大利聯合聖保羅銀行提出的 0.485 股交換要約(約 350-390 億歐元),理由是溢價不足且存在約 11,000 個工作崗位裁撤風險——股價低於預期報價價值表明市場對交易完成持懷疑態度。

- •槓桿警告:在 20 倍槓桿做多德國商業銀行差價合約的情況下,如果交易完全崩潰且股價下跌 10%,將導致保證金損失 200%——二元結果風險要求在 2026 年 7 月 3 日截止日期前降低頭寸規模。

- •意大利聯合聖保羅銀行在拒絕當天股價下跌 0.8%,反映了對支付過高的擔憂;在 30 倍槓桿下做空意大利聯合聖保羅銀行差價合約的交易者已從保證金中獲得約 24% 的回報——但報價撤銷可能引發急劇的反彈,軋空做空頭寸。

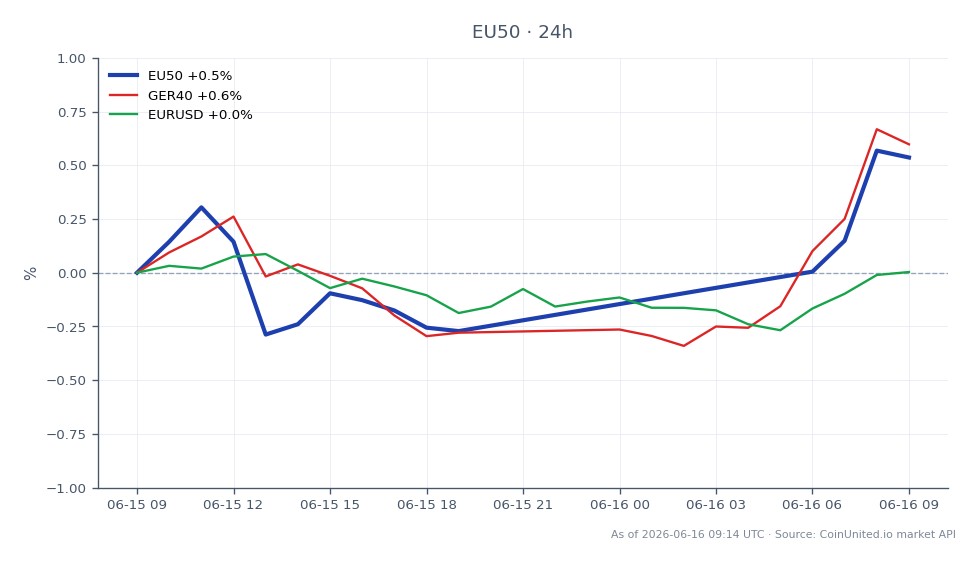

- •跨市場影響:德國 DAX 指數和歐元斯托克 50 指數面臨持續交易不確定性帶來的溫和金融業逆風;歐元/美元影響較次要,但需關注歐洲央行關於歐洲銀行業整合障礙的評論。

- •CoinUnited 的 24/7 股票差價合約交易在此事件中具有結構性優勢——任何盤後報價修正或政治聲明都可以立即做出反應,無需等待法蘭克福開盤。

根據德國商業銀行發布的常見問題解答以及意大利聯合聖保羅銀行自身的新聞稿證實,德國商業銀行管理委員會和監事會已正式建議股東拒絕意大利聯合聖保羅銀行的全股票收購要約。該要約結構為每股德國商業銀行股票交換 0.485 股意大利聯合聖保羅銀行股票,根據報告時的市場價格,交易價值約為 350-390 億歐元。德國商業銀行表示,該要約未提供足夠的溢價,未能反映其獨立價值或戰略重要性,同時警告稱,合併實體可能面

事件摘要

根據德國商業銀行發布的常見問題解答以及意大利聯合聖保羅銀行自身的新聞稿證實,德國商業銀行管理委員會和監事會已正式建議股東拒絕意大利聯合聖保羅銀行的全股票收購要約。該要約結構為每股德國商業銀行股票交換 0.485 股意大利聯合聖保羅銀行股票,根據報告時的市場價格,交易價值約為 350-390 億歐元。德國商業銀行表示,該要約未提供足夠的溢價,未能反映其獨立價值或戰略重要性,同時警告稱,合併實體可能面臨顯著的執行風險,包括潛在的 11,000 個工作崗位裁撤。

根據意大利聯合聖保羅銀行聲明,其已累積的直接股權加上有效接受的股份遠超 30% — 這是歐洲收購框架中與實際控制相關的門檻。接受期於 2026 年 5 月 5 日 開始,至 2026 年 7 月 3 日 結束,使該交易處於積極談判的僵局中。

槓桿影響分析

這是一個典型的併購套利情境,伴隨著被拒絕的報價——槓桿顯著放大了機會與風險。

核心價差動態:據報導,德國商業銀行股價低於預期的報價價值。此價差反映了市場對交易完成的懷疑——對於槓桿做多者而言,這並非顯而易見的「免費午餐」。

詳細範例 — 德國商業銀行差價合約槓桿做多: 假設交易者開設一個 20 倍槓桿做多德國商業銀行差價合約頭寸。如果報價完全崩潰,股價回調至報價前的獨立水平(一個有意義的下行情境),股價下跌 10% 將導致保證金損失 200% — 導致頭寸被清算。在 50 倍槓桿下,即使是 4% 的不利變動也會觸發完全清算。

詳細範例 — 意大利聯合聖保羅銀行差價合約槓桿做空: 根據研究來源,意大利聯合聖保羅銀行在拒絕當天股價下跌了 0.8%,反映了對支付過高的擔憂。在 30 倍槓桿下做空意大利聯合聖保羅銀行差價合約,僅在該交易時段的變動就已從保證金中獲得約 24% 的回報。然而,如果意大利聯合聖保羅銀行撤回報價並因資本釋放而重新定價,做空者將面臨快速軋空風險。

關鍵不對稱性: 2026 年 7 月 3 日的接受截止日期是一個硬性催化劑。隨著該日期臨近,頭寸規模應反映二元結果風險——特別是對於超過 20 倍的槓桿。關注意大利聯合聖保羅銀行是否會提高報價,因為任何提高的報價都可能使德國商業銀行股價隔夜大幅上漲。CoinUnited 的股票差價合約提供 24/7 交易,意味著交易者可以在不等待法蘭克福開盤的情況下對盤後報價的任何修正做出反應——這比傳統經紀商具有直接的結構性優勢。

跨市場影響

這筆交易完全屬於重塑歐洲銀行的更廣泛的全球併購與整合浪潮的一部分。其跨市場影響意義重大:

德國 DAX 指數: 德國商業銀行是德國重要的金融機構。持續的交易不確定性會對德國金融業情緒造成拖累,儘管 DAX 指數權重限制了對指數層面的影響。交易者應注意,在交易僵持期間,金融業的波動性可能會對德國 DAX 指數多頭構成壓力。

歐元斯托克 50 指數: 意大利聯合聖保羅銀行是該指數的重要成分股。資本配置的擔憂(將資源投入一項有爭議且政治敏感的收購)可能會壓低歐元區 50 指數籃子中的意大利銀行相關資產。

歐元/美元: 此事件並非該貨幣對的主要宏觀驅動因素,但歐元區銀行業不確定性的加劇——特別是圍繞德國系統性銀行的不確定性——如果交易失敗被視為歐洲金融跨境整合障礙的跡象,則會略微增加歐元下行風險。關注歐洲央行關於銀行業聯盟的評論以獲取次要信號。

行業連鎖反應: 政治層面(德國政府和監管機構的阻力)強化了我們跨境併購指南中關於監管摩擦是歐洲銀行併購主要風險因素而非估值的論點。

交易考量

這種情況的二元性質——交易改善、交易撤銷或交易延長——要求嚴格的頭寸規模控制。關鍵關注水平:德國商業銀行股價是否能守在報價前交易區間之上(表明收購溢價完好)或跌破該區間(市場預計交易失敗)。意大利聯合聖保羅銀行 30% 以上的股權創造了戰略興趣的底線,但不能保證更高的報價。

2026 年 7 月 3 日的接受截止日期是下一個硬性催化劑。在此日期之前,德國政府、歐洲央行或德國聯邦金融監管局的任何政治聲明都可能急劇重新定價概率。通過差價合約交易套利價差的交易者應將此視為事件驅動型交易,而非趨勢跟隨型交易——相應地降低槓桿,並關注交易所交易時間之外的報價修正新聞。

開始在 CoinUnited.io 交易

創建您的免費帳戶 → — 以高達 2000 倍的槓桿和零費用交易加密貨幣、股票、外匯、指數和商品。

常見問題

拒絕增加了交易失敗的可能性,這將從股價中移除收購溢價,並可能使德國商業銀行股價回歸至報價前的水平——在 20 倍槓桿下,即使股價下跌 5%,也會導致保證金全額損失。交易者應降低頭寸規模並設定嚴格的止損水平,以應對 2026 年 7 月 3 日之前的二元結果風險。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。