快速連結

日銀正常化至1%:日圓套利交易風險與五大市場的槓桿陷阱

數據快照

重點摘要

- •日本央行政策利率為0.75%,共識預計約在2027年前達到1.0%——這尚未是最終升息,但市場正在積極定價其路徑,日本30年期公債殖利率升至3.79%(日內上漲1.20%)即為證明。

- •槓桿危險區:在套利反向期間,持有50倍以上的歐元/日圓或紐西蘭元/日圓差價合約多頭,將面臨非線性清算風險——300點的波動將導致50倍槓桿下超過初始保證金的損失。

- •跨市場影響:日本機構投資者從美國國債和股票撤資回流,對標普500指數和納斯達克100指數構成緩慢但結構性的逆風。

- •正式的2027年日本國債縮減購債暫停將限制長端日本國債殖利率的上漲——這對日本30年期公債多頭有利——但這表明日本央行希望避免無序的債券拋售,而非緊縮結束。

- •比特幣和以太坊面臨二階逆風:套利反向事件觸發廣泛的去槓桿化,發達市場實際殖利率上升降低了對零收益資產的投機興趣。

日本銀行(BOJ)正沿著結構性政策正常化路徑推進,市場日益將其視為重大的宏觀格局轉變。根據獨立宏觀研究,日本央行目前的基準利率為0.75%——為1995年以來最高——共識模型預計約在2027年前達到1.0%。分析師覆蓋將日本央行可能升息至1%、2027年4月正式暫停縮減日本國債(JGB)購買規模,以及明確的通膨超標風險措辭,視為一個可信的未來情景,而非已完成的決策。日本央行仍是唯一處於積極緊縮模式

事件摘要

日本銀行(BOJ)正沿著結構性政策正常化路徑推進,市場日益將其視為重大的宏觀格局轉變。根據獨立宏觀研究,日本央行目前的基準利率為0.75%——為1995年以來最高——共識模型預計約在2027年前達到1.0%。分析師覆蓋將日本央行可能升息至1%、2027年4月正式暫停縮減日本國債(JGB)購買規模,以及明確的通膨超標風險措辭,視為一個可信的未來情景,而非已完成的決策。日本央行仍是唯一處於積極緊縮模式的主要央行,而聯準會則被認為更接近寬鬆——這種分歧是日圓升值壓力的結構性引擎。

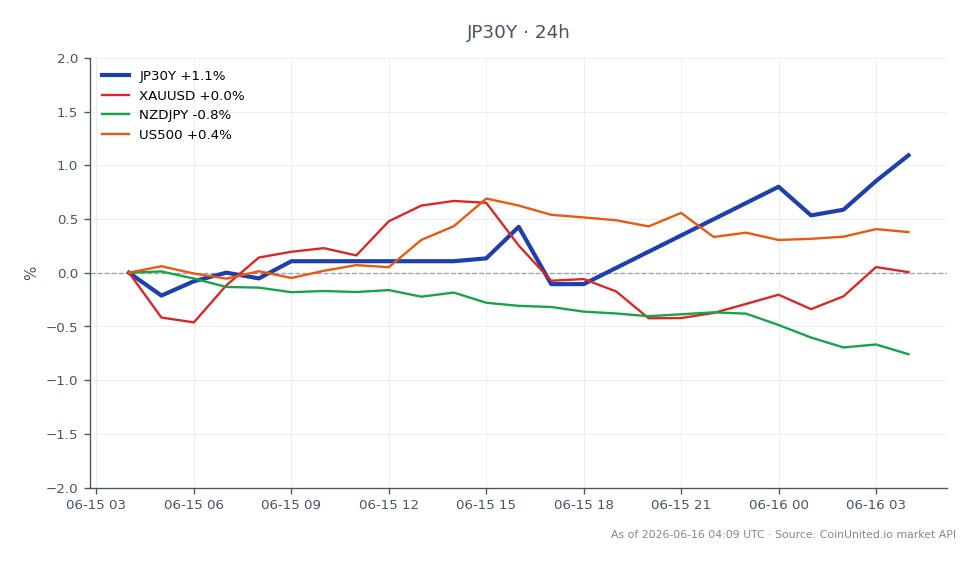

其重要性在於確認1%的利率和通膨超標言論將意味著什麼:日本作為世界低收益率錨的角色的正式結束,將對全球套利交易、日本國債期限溢價和跨境資本流動產生連鎖影響。根據實時市場數據,日本30年期公債殖利率目前為3.79%(日內上漲1.20%),反映了長端殖利率的積極重新定價。

槓桿影響分析

這是外匯和利率市場中槓桿相關性最高的宏觀事件之一,我們的信號評分為0.93。 CPI衝擊與央行重新定價主題直接相關。

美元/日圓空頭情景: 一位交易者在148.00價位持有100倍槓桿的美元/日圓差價合約(CFD)空頭,每點波動約損失1,000日圓。如果日圓升值200點(美元/日圓至146.00)——如果日本央行發布鷹派通膨言論,這完全在範圍內——在100倍槓桿下將產生200%的保證金回報。反之,如果出現對空頭不利的100點波動(美元/日圓升至149.00),在100倍槓桿下將觸發100%的保證金歸零。鑑於政策溝通的二元性質,強烈建議將倉位規模設定在20倍以下。

日圓交叉盤——套利反向風險區: 歐元/日圓和紐西蘭元/日圓是經典的套利結構。在歐元/日圓多頭部位持有50倍槓桿,若發生300點的套利反向(套利逆轉),將導致初始保證金的150%歸零——迫使在完全回撤前進行清算。持有高貝塔日圓交叉盤多頭部位且槓桿較高的交易者應密切關注日本央行的溝通節奏;套利反向往往是非線性的,並通過流動性真空加速。

日本30年期公債差價合約: 實時數據顯示日本30年期公債報價為3.79美元(24小時範圍:3.75–3.79美元)。在3.75美元價位開設的50倍槓桿多頭部位目前名義價值上約上漲5.3%,或槓桿保證金約265%。2027年縮減購債暫停情景——如果確認——可能會限制長端殖利率的進一步上漲,但會降低長期債券多頭的下行尾部風險。

跨市場影響

宏觀通膨壓力主題遠不止日圓匯率對。根據研究報告,日本央行正常化會產生以下跨市場傳導效應:

- -日本股市(JAP225/TOPIX): 短端利率上升通過日圓走強壓縮出口商(汽車、科技硬體)利潤,而金融業則受益於淨利息收益率擴大。淨效應:行業分化,指數級拖累可能出現。

- -美國國債與標普500指數: 日本機構投資者資金匯回——因為國內殖利率更具吸引力——可能會壓低美國國債價格並減少對美國股市的需求。這是一個緩慢但結構性的逆風。

- -黃金/美元: 如果日本央行正常化導致全球實際殖利率上升和風險規避情緒,黃金的通膨對沖吸引力將面臨不斷上升的實際殖利率帶來的更高機會成本。監控美元指數(DXY)反應——美元走弱支持黃金;短期內,風險規避導致的日圓飆升可能對黃金影響中性或略為負面。

- -BTC/ETH: 套利反向事件歷史上會觸發廣泛的去槓桿化。發達市場實際殖利率上升對長期零收益資產構成結構性逆風。監控加密貨幣資金費率以獲取定位信號。

- -納斯達克100指數: 高估值成長股對全球流動性緊縮敏感。日本機構投資者流入美國科技公司的資金減少可能會對該指數產生邊際壓力。

有關政策分歧如何驅動跨市場資金流動的更深入框架,請參閱我們的聯準會 vs. 歐洲央行 vs. 石油宏觀政策指南。

交易考量

美元/日圓的關鍵觀察水平是先前日本央行溝通事件期間建立的結構性阻力區——如果鷹派言論導致確認性跌破,根據研究報告的看跌傾向,將為向142-144區間移動打開空間。對於日本30年期公債,3.79%的日內高點是近期上限;2027年縮減購債暫停的確認很可能將殖利率鎖定在此水平並支持長期看漲偏好。對於日圓干預指南的背景,請注意,日圓的快速升值也會引發日本財務省反向干預的風險——這是一個槓桿做空美元/日圓的交易者必須考慮的非對稱尾部風險。請參閱我們的美元/日圓交易指南以獲取完整的水平分析。

在CoinUnited.io交易日本30年期公債

常見問題

在100倍槓桿下,日圓每升值100點,保證金回報為100%,但反向波動100點則會導致部位完全歸零。鑑於日本央行溝通事件的二元性質,建議將倉位規模設定在20倍以下,以應對盤中波動的劇烈波動。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。