快速連結

Sigma Healthcare 股價下跌,因約 100 億美元的 Boots 收購談判獲確認

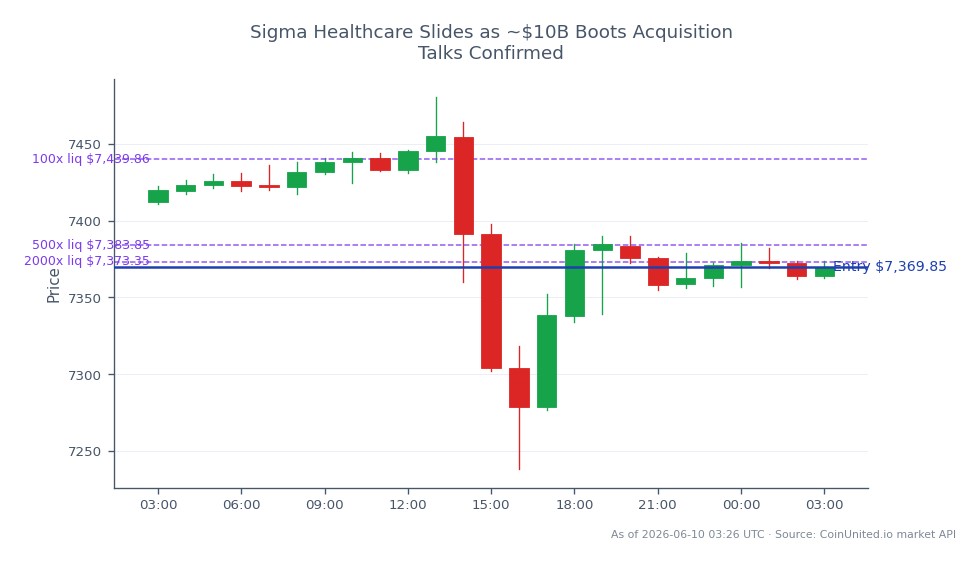

數據快照

重點摘要

- •Sigma Healthcare 被確認為約 100 億美元 Boots 收購談判的參與方,與 Weston 家族一同進行;目前尚無約束性協議。

- •交易規模可能超過 Sigma 的市值,幾乎肯定需要股權發行或大量槓桿 — 這是典型的收購方折扣觸發因素。

- •Sycamore Partners 正從計劃中的 2027 年倫敦 IPO 轉向私人出售,這加劇了知名公司繞過倫敦證券交易所的敘事。

- •交易失敗的風險很高 — 初步談判破裂可能會導致 Sigma 股價部分反彈。

- •英國和澳洲的藥房行業同行可能會因整合的影響而重新定價,因為私人買家對零售健康資產的估值顯示出強勁的態勢。

澳洲藥房集團 Sigma Healthcare 已被確認為收購英國健康美容零售商和藥品批發商 Boots 的初步談判對象,交易價值約為 100 億美元。根據英國《金融時報》的報導,並得到彭博社和路透社的證實,Sycamore Partners — 此前從 Walgreens Boots Alliance 收購了 Boots — 正在與包括 Sigma Healthcare 和 Weston 家族(

事件分析

澳洲藥房集團 Sigma Healthcare 已被確認為收購英國健康美容零售商和藥品批發商 Boots 的初步談判對象,交易價值約為 100 億美元。根據英國《金融時報》的報導,並得到彭博社和路透社的證實,Sycamore Partners — 此前從 Walgreens Boots Alliance 收購了 Boots — 正在與包括 Sigma Healthcare 和 Weston 家族(透過 Wittington Investments)在內的財團進行深入談判。目前尚未簽署任何確定協議,定價和結構仍有待解決。

這裡的戰略轉變意義重大:Sycamore 原本計劃最快在 2027 年推動 Boots 在倫敦進行首次公開募股 (IPO),但目前的報導表明,私人出售是首選的退出途徑。選擇策略性買家而非公開上市,表明零售藥房資產的私人市場估值仍然強勁 — 並為越來越多繞過倫敦證券交易所的公司名單增添了一個知名名稱,強化了關於倫敦作為上市地點競爭力的敘事。

對 Sigma 而言,這將是一項變革性的跨境交易,遠超其現有的市值。如此規模的交易幾乎肯定需要大量的股權發行、槓桿債務或合資結構 — 所有這些都帶有顯著的執行和稀釋風險。這種動態完全符合 2026 年全球市場上正在發生的更廣泛的跨行業收購重新定價主題,其中中型戰略公司正在尋求擴大規模以整合醫療保健分銷行業。追蹤併購浪潮的交易者會將此視為典型的收購方折扣設定:雄心已獲確認,融資結構未知。

這對交易者意味著什麼

Sigma Healthcare 的股價反應是目前主要的交易信號 — 且短期內方向看跌。市場通常會在大型、槓桿化、跨境交易宣布時對收購方進行折價,等待融資細節明朗。股價在談判確認後下跌是典型的收購套利行為:目標公司 (Boots,私人持有) 無法直接交易,因此所有價格發現都落在 Sigma 身上。在 Sigma 公布正式的 ASX 披露文件,澄清財團結構、股權融資規模和債務組合之前,這種壓力將持續存在。交易者應關注 ASX 的公告,該公告將明確交易條款或確認排他性 — 任何一個事件都會大幅重新定價不確定性。

間接而言,倫敦 IPO 候選公司的交易失敗對英國股市情緒很重要。對於持有標準普爾 500 指數或更廣泛的醫療保健行業指數敞口的交易者來說,影響不大但確實存在:Sycamore 願意接受私人市場定價而非公開上市,表明私募股權持有的零售健康資產受到追捧,這可以支持行業可比公司。Walgreens Boots Alliance (WBA) 可能會因歷史上與 Boots 的關聯而吸引噪音驅動的興趣,但營運聯繫已經斷開 — WBA 在此的相關性主要是作為零售藥房倍數的先例交易可比公司。有關此類交易如何重新定價行業的更深入框架,請參閱我們的大型併購浪潮指南。

在 CoinUnited.io 開始交易

創建您的免費帳戶 → — 以高達 2000 倍的槓桿和零費用交易加密貨幣、股票、外匯、指數和商品。

常見問題

否 — Boots 由 Sycamore Partners 私人持有,沒有上市股票。此事件的所有直接價格發現都透過 Sigma Healthcare (ASX 上市) 進行,對行業同行的影響較小。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。