快速連結

DCC 修訂收購要約價為 6,672 便士:槓桿交易者的收購套利策略

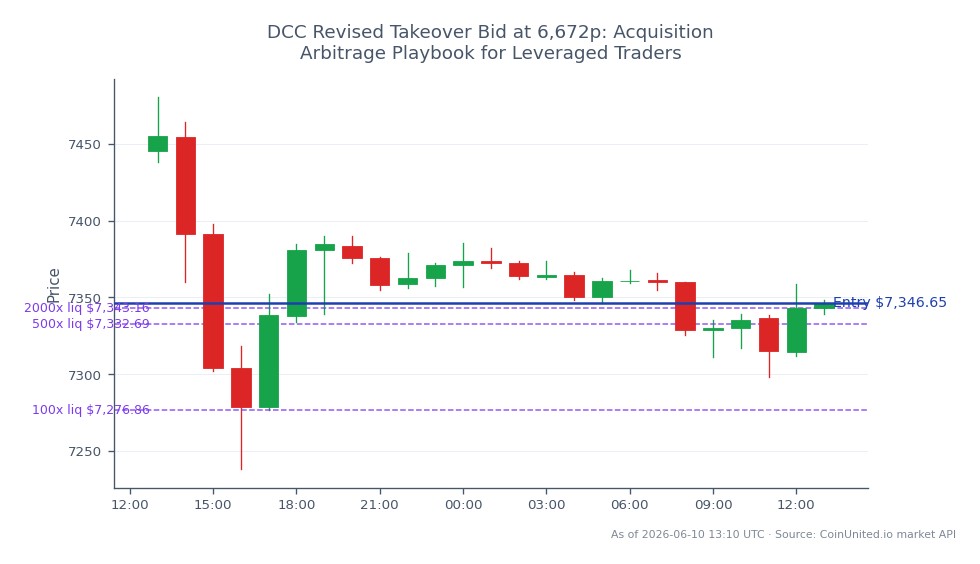

數據快照

重點摘要

- •每股 6,672 便士的修訂報價價格設定了明確的收購套利上限 — 除非出現競爭性報價,否則上升空間有限。

- •槓桿可大幅放大套利回報(例如,7.6% 的價格變動 = 50 倍保證金約 380% 的回報),但交易失敗的風險是二元的,可能完全清算槓桿部位。

- •英國收購守則的時間表意味著部位可能需要持有數週 — 隔夜融資成本的累積會侵蝕高槓桿下的淨套利回報。

- •跨市場影響僅限於單一股票和歐洲工業板塊;納斯達克/標普 500 指數和加密貨幣未受實質影響。

- •監控董事會推薦狀態和任何競爭性收購方公告,作為下一輪價格變動的主要催化劑。

倫敦證券交易所上市公司、總部位於愛爾蘭的多元化銷售、行銷和支援服務集團 DCC plc 已接獲一份修訂後的收購建議,價格為每股 6,672 便士。此修訂後的報價較先前有所提高,顯示收購方有認真的意圖。完整的交易條款、收購方身份確認以及董事會推薦狀態仍取決於監管披露時間表。交易者應密切關注 RNS/LSE 公告,以獲取正式的報價文件和任何競爭性報價。

事件摘要

倫敦證券交易所上市公司、總部位於愛爾蘭的多元化銷售、行銷和支援服務集團 DCC plc 已接獲一份修訂後的收購建議,價格為每股 6,672 便士。此修訂後的報價較先前有所提高,顯示收購方有認真的意圖。完整的交易條款、收購方身份確認以及董事會推薦狀態仍取決於監管披露時間表。交易者應密切關注 RNS/LSE 公告,以獲取正式的報價文件和任何競爭性報價。

此交易完全符合重塑 2025-2026 年歐洲工業和多元化控股公司的跨產業收購浪潮。

槓桿影響分析

對於 CoinUnited.io 上的槓桿差價合約交易者(股票差價合約最高 2000 倍槓桿,零手續費),修訂後的收購要約價建立了一個經典的收購套利價差結構 — 但槓桿是雙向的,且影響劇烈。

實例計算:假設 DCC 股價在公告前交易價接近 6,200 便士。交易者以 6,200 便士的價格開設一個 DCC 差價合約多頭部位,使用 50 倍槓桿,部位規模相當於 10,000 英鎊名目價值(200 英鎊保證金)。在 6,672 便士的報價價格下,名目價值的收益約為 7.6% — 但對於 200 英鎊保證金的回報率高達 380%。風險:如果交易失敗,DCC 可能會回落至收購前的水平,在 50 倍槓桿或更高槓桿下,這將導致全部保證金被清算。

此事件特有的關鍵槓桿風險:

- -價差風險:如果出現更高的競爭性報價,槓桿多頭部位將受益;如果收購方退出,虧損將與使用的槓桿成正比放大。

- -價差壓縮:隨著 DCC 價格趨近 6,672 便士,剩餘的上升空間縮小 — 在報價價格附近使用高槓桿入場,與極小的剩餘上升空間相比,下行風險不成比例。

- -監管/時間風險:英國的收購時間表可能長達數週;槓桿部位的隔夜融資成本會不斷累積。在較長的套利窗口期內,需監控部位持有成本。

有關建構併購套利交易的實用框架,請參閱收購套利指南。

跨市場影響

DCC 是一家富時 100 指數成分股的多元化控股公司 — 其收購對宏觀經濟的直接影響有限,但該交易有助於 2025-2026 年的併購浪潮,對歐洲股市及相關指數產生溫和的正面情緒影響。

- -納斯達克 100 指數 / 標準普爾 500 指數:直接影響極小。此交易是英國/歐洲上市公司事件,與科技行業無關。任何情緒提振都是行業特定的,而非指數級別的。

- -行業連動效應:歐洲多元化工業和控股公司(集團公司)可能會因收購方重新評估類似結構而獲得同情性的溢價 — 關注可比公司的重新定價。

- -英鎊/美元:如此規模的高調英國併購交易可能對英鎊產生邊際正面信號(外國資本流入用於收購融資),儘管在宏觀層面的影響可能微乎其微。

- -這主要是一次單一股票事件,對大宗商品或加密貨幣的影響有限。

交易考量

關鍵的觀察點是6,672 便士的修訂報價價格 — 除非出現競爭性報價,否則這將是近期的價格上限。支撐位在公告前的交易水平;當前價格與 6,672 便士之間的價差定義了可用的套利回報。交易者應確認 DCC 董事會是否已推薦該報價(推薦的交易以較高的比率完成),並關注英國收購守則規定的 28 天“最後通牒”截止日期。

部位規模的紀律至關重要:併購浪潮交易策略獎勵的是有節制的槓桿,而非最大化槓桿 — 交易失敗的風險是二元的,可能導致超大部位的快速清算。

在 CoinUnited.io 開始交易

創建您的免費帳戶 → — 使用高達 2000 倍槓桿和零手續費交易加密貨幣、股票、外匯、指數和商品。

常見問題

報價價格是近期的價格上限,因此隨著 DCC 的市場價格趨近 6,672 便士,剩餘的上升空間會縮小 — 在遠低於報價的價格入場,對槓桿多頭部位而言風險/回報最佳;而在接近報價的價格入場,一旦交易失敗,下行風險則不成比例。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。