快速連結

五角大廈將藥明康德列入軍事關聯名單的申請與同日撤回,對槓桿交易者的意義為何

重點摘要

- •國防部發布並同日撤回名單已被證實並記錄在案——這是一個真實的政策信號,而非謠言,但最終的監管結果仍懸而未決。

- •槓桿風險升高:二元監管催化劑(重新發布或正式豁免)可能導致價格劇烈跳空;交易者應將部位規模縮小至5倍至10倍範圍,而不是在藥明康德差價合約上使用最高槓桿。

- •被撤回的名單還包括阿里巴巴、百度和比亞迪——這表明一項更廣泛的篩查正在進行,增加了整個中國科技和戰略工業股的風險溢價。

- •非中國CRO(美國、歐盟、印度)是"中國+1"外包多元化趨勢的結構性受益者,此類事件加速了這一趨勢。

- •跨市場外匯和商品影響是二階且緩慢的;主要的交易影響僅限於中國生物製藥服務股及相關中國敞口指數。

根據Pharma Manufacturing和Channel NewsAsia的報導,美國國防部秘書處短暫發布了根據《2021財年國防授權法》要求的最新第1260H條款名單,其中包含被認定為代表中國軍方營運的中國公司——藥明康德。該通知將藥明康德描述為"間接由SASAC擁有",並"間接隸屬於"解放軍和SASTIND。關鍵在於,該文件在當天未經解釋就被撤回,藥明康德目前並未出現在國防部官方公布的名單

事件摘要

根據Pharma Manufacturing和Channel NewsAsia的報導,美國國防部秘書處短暫發布了根據《2021財年國防授權法》要求的最新第1260H條款名單,其中包含被認定為代表中國軍方營運的中國公司——藥明康德。該通知將藥明康德描述為"間接由SASAC擁有",並"間接隸屬於"解放軍和SASTIND。關鍵在於,該文件在當天未經解釋就被撤回,藥明康德目前並未出現在國防部官方公布的名單上。

同一份被撤回的更新還短暫列出了阿里巴巴、百度、比亞迪和RoboSense——這表明這是一次主題性、政策驅動的篩查,而非孤立的合規事件。根據先前眾議院中國特別委員會的信函,國會要求正式將藥明康德列入名單的壓力仍然存在。

槓桿影響分析

同日撤回為槓桿交易者製造了二元波動性陷阱:該指定足以影響價格,但其移除使得監管結果懸而未決——這意味著頭條新聞風險仍然很高,部位可能在沒有警告的情況下朝任何方向被劇烈波動。

對於持有50倍槓桿的藥明康德差價合約 (CFD) 的交易者來說,即使在名單重新發布時出現5%的不利變動,也會導致保證金損失250%——這幾乎肯定會導致清算事件。反之,50倍做空則面臨軋空風險,如果藥明康德獲得官方豁免或名單保持撤回狀態。這種跨境執法重新定價的動態在高槓桿下尤其危險,因為催化劑(國防部文件)可能在幾小時內出現或消失。

關鍵風險:重新發布時的跳空風險。如果國防部在亞洲交易時段或週末重新發布名單,CoinUnited的24/7股票差價合約交易允許在傳統西方交易所開盤前進行部位建立——但同樣的速度優勢意味著清算也可能在大多數交易者做出反應前觸發。對於這類二元監管事件,將部位規模設定在5倍至10倍比使用最高槓桿更為合適。

跨市場影響

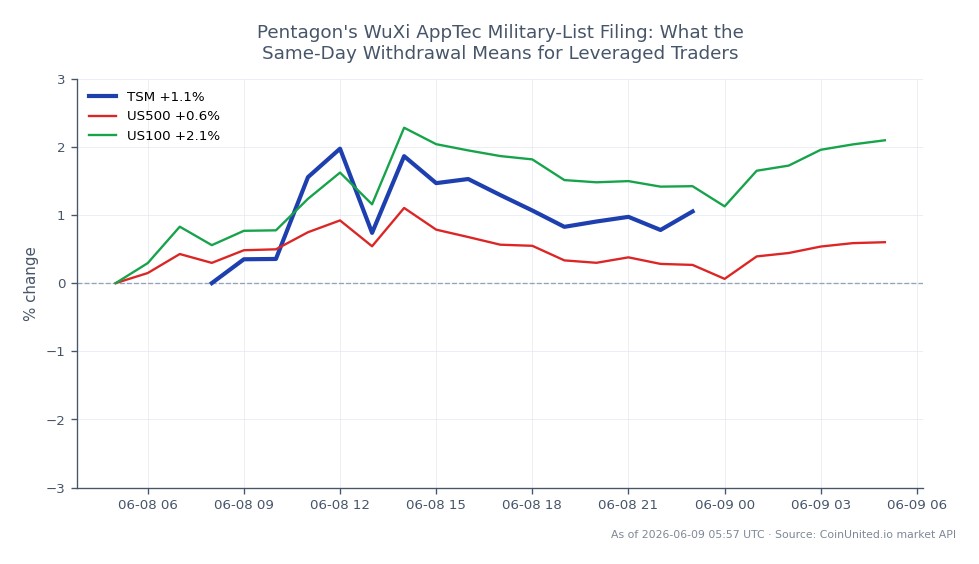

該事件最廣泛的市場影響在於針對中國戰略產業的全球監管執法浪潮敘事。對於標普500指數和納斯達克100指數,直接影響有限——藥明康德並非基準成分股,但阿里巴巴、百度和比亞迪出現在同一份被撤回的通知中,增加了中國相關ETF和新興市場重倉配置的監管壓力。

台灣積體電路製造股份有限公司和其他亞太科技股面臨間接情緒壓力,因為投資者正在重新評估廣泛的中國相關供應鏈敞口。將臨床前工作外包給中國CRO的美國和歐盟大型製藥公司面臨營運風險重新定價。美國和印度的非中國CRO是"中國+1"供應商多元化趨勢的結構性受益者,而此事件加速了這一趨勢。

外匯影響是二階的:美國與中國之間緊張關係的增加,會對美元和日圓產生溫和的避險資金流動,並在中期內對人民幣產生較弱的偏向,但單一事件不足以單獨影響宏觀外匯市場。

交易考量

需要監控的關鍵觸發因素是藥明康德在未來國防部更新中被重新列入或最終確定第1260H條款名單,以及財政部、商務部或OFAC的任何後續行動。特別點名CRO行業的國會法案將顯著提高風險溢價。美國或歐盟主要製藥客戶關於供應商多元化的公開聲明是最直接的盈利風險信號。

鑑於監管狀態懸而未決,以及名單擴展至生物科技/CRO的模式——這是應用於生命科學的更廣泛的半導體供應鏈地緣政治策略的一部分——交易者應將此視為中國CRO的緩慢結構性做空論點,而非單一事件動能交易。

在CoinUnited.io開始交易

創建您的免費帳戶 → — 以高達2000倍槓桿和零費用交易加密貨幣、股票、外匯、指數和商品。

常見問題

撤回消除了即時的監管催化劑,使高槓桿做空部位面臨潛在的軋空風險,如果後續情況對藥明康德有利;未解決的狀態意味著在最高槓桿下,兩個方向的風險都不低。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。