快速連結

數據快照

重點摘要

- •印尼控制約 40% 的海運動力煤市場;DMO 執行與新的 Danantara 出口管道創造了可能導致價格急劇飆升的獨立政策催化劑——高槓桿煤炭差價合約部位應保持寬裕的保證金緩衝。

- •50 倍槓桿的煤炭差價合約將 5% 的政策驅動價格波動放大至保證金的 250% 收益/虧損——在調整部位規模前,應在 CoinUnited.io 上監控資金費率和未平倉合約量。

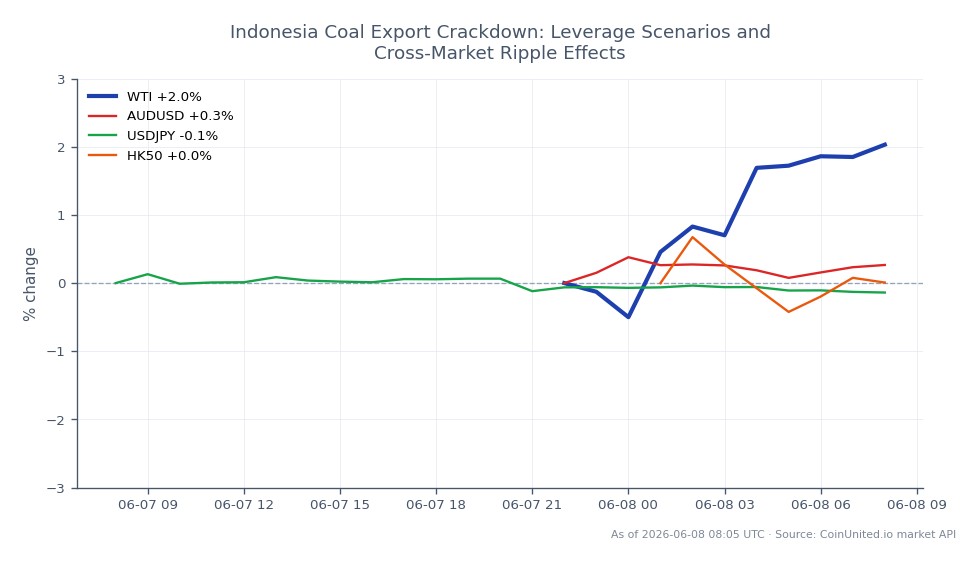

- •澳幣/美元是跨市場的直接受益者:當印尼供應受限時,澳洲煤炭出口商獲得銷量和定價權,使澳幣成為此交易的宏觀指標。

- •由於日本煤炭進口成本上升,日圓面臨逆風,使日本央行利率正常化複雜化——關注美元/日圓以觀察與能源成本惡化相關的日圓進一步走軟。

- •恒生指數上市的工業股和中國公用事業公司面臨更高的海運煤炭成本帶來的利潤率壓力,加劇了亞太區滯脹風險。

印尼作為全球最大的動力煤出口國,佔海運動力煤貿易約 40%,正透過加強國內市場義務 (DMO) 的執行、出口許可證連結以及新的國家機構出口管道,收緊對煤炭出口的管控。根據印尼監管文件和能源市場分析研究,礦商必須將至少 25% 的核准產量在国内銷售,且售價上限為每噸 70 美元,遠低於紐卡斯爾國際基準價。政府已宣布計劃將所有煤炭出口透過主權財富基金 Danantara 下屬的國家機構進行,煤炭與棕櫚

事件摘要

印尼作為全球最大的動力煤出口國,佔海運動力煤貿易約 40%,正透過加強國內市場義務 (DMO) 的執行、出口許可證連結以及新的國家機構出口管道,收緊對煤炭出口的管控。根據印尼監管文件和能源市場分析研究,礦商必須將至少 25% 的核准產量在国内銷售,且售價上限為每噸 70 美元,遠低於紐卡斯爾國際基準價。政府已宣布計劃將所有煤炭出口透過主權財富基金 Danantara 下屬的國家機構進行,煤炭與棕櫚油、鐵合金一同被列為首批,過渡期為三個月。

歷史經驗顯示,過去印尼的出口限制曾引發海運煤炭價格急劇飆升。印尼 2020 年出口約 4 億噸煤炭,其中近一半銷往中國,任何供應中斷都會對亞洲能源市場發出強烈信號,並直接加劇該地區經濟本已面臨的 宏觀通膨壓力。

槓桿影響分析

對於 CoinUnited.io 上的槓桿商品差價合約 (CFD) 交易者而言,印尼的煤炭政策創造了一個高波動性、政策驅動的環境,具有不對稱的飆升風險——這對戰術性部位有利,但對未對沖的部位則非常危險。

範例分析 — 做多煤炭差價合約: 在當前現貨價附近建立 50 倍槓桿做多煤炭差價合約部位的交易者,將對每一項政策新聞高度敏感。5% 的價格波動——遠在過去印尼出口中斷期間的波動範圍內——相當於保證金的 250% 的收益或虧損。鑑於 DMO 收緊、出口許可證暫停或新的 Danantara 管道的執行摩擦都可能在短時間內導致價格雙位數波動,部位規模至關重要。交易者應監控 CoinUnited.io 上的即時資金費率,並保持寬裕的保證金緩衝。

做空清算風險: 任何槓桿超過 20 倍的做空煤炭差價合約交易者,若突然宣布暫停出口許可證或增加 DMO 配額,將面臨嚴峻的清算風險。此類事件的政策驅動性質意味著可能在幾乎沒有預警的情況下出現跳空——這與逐漸形成的、由需求驅動的波動不同。在調整做空部位規模前,請檢查未平倉合約量以獲取定位信號。

關注資金費率: 商品市場的供應衝擊敘事往往會吸引投機性做多者,這可能推高永續合約類工具的資金費率。請在 CoinUnited.io 上監控此指標,以了解多日部位的持有成本。

跨市場影響

西德州輕原油: 亞洲煤炭價格飆升會因公用事業和工業企業重新評估燃料組合經濟性而產生次級的石油需求提升。這是次級效應,但對能源籃子交易者而言是相關的。

澳幣/美元: 當印尼煤炭供應收緊時,澳洲是直接受益者——澳洲生產商在亞洲買家尋找替代供應來源時,獲得了更大的銷量和定價權。我們的 澳幣/美元交易指南 概述了商品價格動態如何影響此貨幣對;持續的印尼供應緊縮在結構上對澳幣有利。

美元/日圓: 日本是主要的煤炭進口國。不斷上漲的能源進口成本加劇了日本的貿易逆差,增加了日圓貶值壓力,並使日本央行的利率正常化路徑複雜化——這在我們的 美元/日圓交易指南 中有深入探討。

恒生指數: 中國吸收了近一半的印尼煤炭出口。更高的海運煤炭成本會影響中國的電力和工業投入價格,壓制了能源密集型港股工業公司的利潤率。交易者可以參考我們的 恒生指數指南 來進行行業級別的曝險映射。此事件也加劇了該地區的 亞太區滯脹與貨幣壓力 風險。

交易考量

關鍵觸發因素:任何宣布提高 DMO 國內分配比例(目前為 25%)、針對違規礦商的出口許可證暫停公告,以及 Danantara 出口管道啟動的營運延遲。這些因素中的任何一個都可能成為獨立的、可交易的催化劑,而非漸進的重新定價。每噸 70 美元的 DMO 價格上限與高企的紐卡斯爾基準價之間的價差是核心張力——價差越大,監管壓力越強,潛在的政策反應也越劇烈。

風險因素包括:實施不力(官僚延誤導致實際供應影響減弱)、中國經濟放緩導致的需求疲軟抵消了供應緊張,以及液化天然氣價格正常化降低了煤炭替代需求。印尼政策公告前後的波動窗口應降低槓桿或收緊止損。

開始在 CoinUnited.io 交易

創建您的免費帳戶 → — 以高達 2000 倍槓桿和零手續費交易加密貨幣、股票、外匯、指數和商品。

常見問題

突然的許可證暫停是獨立的政策衝擊——在交易者能夠退出前,價格可能急劇跳空。在 50 倍槓桿下,即使是 3-5% 的跳空也可能耗盡保證金;在已知的政策公告窗口期,應保持較小的部位規模和活躍的止損。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。