快速連結

波克夏海瑟威斥資85億美元收購Taylor Morrison:槓桿情境與房屋建築業重新定價

數據快照

重點摘要

- •TMHC重新定價為受72.50美元上限約束的併購套利價差 — 在報價附近開立的槓桿多頭面臨不對稱風險(上漲空間有限,交易破裂時下跌急劇)。

- •24%的收購溢價證實了私人市場對房屋建築商的估值,為DHI、LEN和PHM提供了無上限槓桿交易的重新定價潛力。

- •Greg Abel的首筆波克夏重大收購,顯示了對美國住房需求和結構性供應不足的長期信心。

- •2.216億美元的終止費顯著降低了出現競爭性報價的可能性,將TMHC的交易範圍緊密鎖定在交易時間表和監管風險上。

- •跨市場影響有限 — 沒有直接的商品或外匯溢出效應,但該交易強化了美國股市更廣泛的併購浪潮主題。

根據Taylor Morrison官方投資者關係發布的公告,波克夏海瑟威(Berkshire Hathaway)與Taylor Morrison Home Corporation(NYSE: TMHC)聯合宣布達成最終的全現金收購協議。波克夏將支付每股72.50美元,相當於約68億美元的股權價值和85億美元的企業價值 — 相較於TMHC在2026年5月29日的收盤價58.50美元,溢價達24%。該

事件摘要

根據Taylor Morrison官方投資者關係發布的公告,波克夏海瑟威(Berkshire Hathaway)與Taylor Morrison Home Corporation(NYSE: TMHC)聯合宣布達成最終的全現金收購協議。波克夏將支付每股72.50美元,相當於約68億美元的股權價值和85億美元的企業價值 — 相較於TMHC在2026年5月29日的收盤價58.50美元,溢價達24%。該交易已獲TMHC董事會一致批准,預計將於2026年下半年完成,尚待股東投票和哈特-斯科特-羅迪諾(Hart-Scott-Rodino)反壟斷審查批准。交易完成後,TMHC將退市並成為波克夏的全資子公司。該交易設有約2.216億美元的終止費,降低了出現競價的可能性。

這是新任波克夏CEO Greg Abel 上任後的第一筆重大收購之一,波克夏計劃將其自有房屋建築業務整合為一個規模化的平台 — 這是一項對美國住房需求的長期押注。

槓桿影響分析

對於CoinUnited.io上的槓桿交易者而言,TMHC已從週期性房屋建築商結構性轉變為併購套利工具 — 這完全改變了槓桿計算方式。

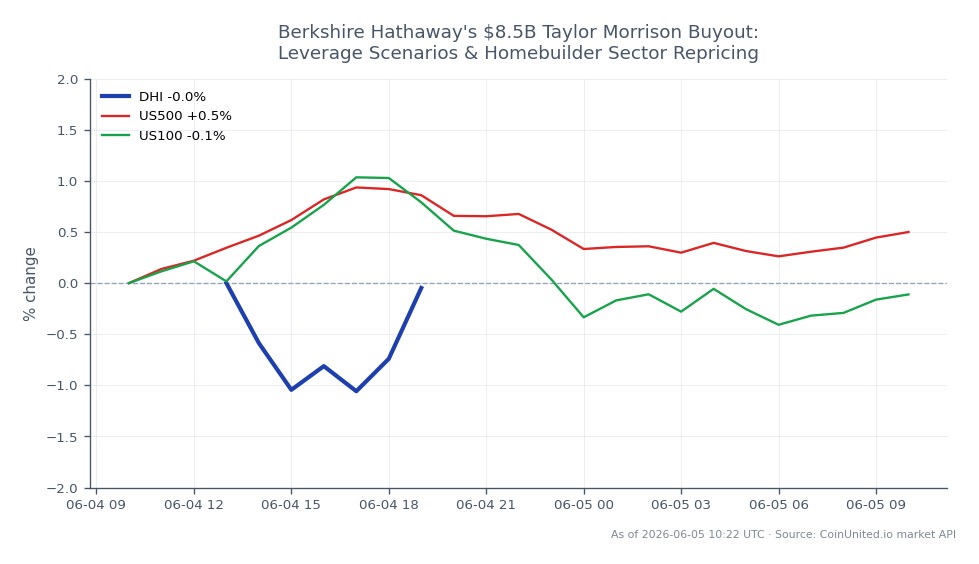

TMHC做多情境: 一位在宣布前以約58.50美元價格開立的50倍槓桿TMHC差價合約(CFD)多頭倉位,現在看到股價重新定價至72.50美元的報價 — 約為24%的漲幅。在50倍槓桿下,這相當於保證金約1,200%的收益。然而,上漲空間現在硬性封頂於72.50美元;除非出現競爭性報價(被2.216億美元的分手費所阻礙),否則TMHC的交易價格不會顯著高於報價價格。

當前價位的槓桿多頭面臨的關鍵風險: 如果TMHC已經交易接近72.50美元,剩餘的價差很小 — 對於2026年下半年的收盤價而言,年化收益率可能只有1–3%。在報價價格附近開立的高槓桿多頭倉位面臨不對稱風險:上漲空間有限,但交易破裂情境(監管阻礙或股東拒絕)可能導致15–20%的跳空下跌,迅速清算槓桿倉位。

同業房屋建築商差價合約交易機會: 更不對稱的槓桿機會可能在於D.R. Horton, Inc.、Lennar (LEN) 和 PulteGroup (PHM)。這些股票具有完整的併購選擇權 — 上漲空間無上限 — 而波克夏24%的收購倍數為重新定價提供了地板。例如,20倍槓桿的DHI差價合約,可以在沒有TMHC套利固有的價差壓縮的情況下,參與任何行業的重新定價。監控CoinUnited.io上的未平倉合約量和資金費率以獲取確認信號。

跨市場影響

這筆交易是重塑美國股市的更廣泛併購浪潮的一部分,並完全符合媒體與房屋建築商收購潮的主題。主要影響是行業特定的,對宏觀經濟的直接溢出效應有限。

房屋建築業同業(DHI, LEN, PHM): 波克夏願意支付24倍的價格收購一個房屋建築平台,證實了私人市場的估值高於當前的公開市場倍數,這對整個行業造成了重新定價壓力。交易者應關注房屋建築商ETF(XHB, ITB)的短期情緒趨勢。

波克夏海瑟威(BRK.B): 鑑於其規模,如此大規模的資本部署對波克夏而言是一個信號,而非損益移動。BRK.B可能會面臨投資者的溫和賣壓,他們質疑將資本配置到對利率敏感的行業,但結構性來看是建設性的。

標普500指數 / 納斯達克100指數: 整體指數受到的直接影響很小。該交易強化了對美國住房韌性的風險偏好敘事,對跨行業收購重新定價主題有增量積極影響,但不會獨立推動指數變動。

商品: 對木材或建築材料沒有直接的機械影響。波克夏擴大規模的意圖是長期的需求信號,而非近期的供應衝擊。

交易考量

TMHC現在是一項以72.50美元為錨的價差交易,交易破裂風險是主要變數。根據我們的收購套利指南,需要關注的關鍵水平是:(1) TMHC交易價格持續低於72.50美元3%以上 — 表明交易破裂擔憂加劇;(2) 任何哈特-斯科特-羅迪諾的二次請求 — 鑑於行業分散性,可能性較低,但會推遲收盤時間並擴大利差。對於行業輪動交易,關注DHI、LEN和PHM相對於宣布前倍數的表現,因為市場正在重新定價併購選擇權。更廣泛的大型跨行業收購浪潮背景表明,這筆交易可能在未來6–12個月內催化中型房屋建築商的進一步整合。

開始在CoinUnited.io交易

創建您的免費帳戶 → — 使用高達2000倍槓桿和零費用交易加密貨幣、股票、外匯、指數和商品。

常見問題

TMHC現在的價格上限為72.50美元,因此在該價格附近開立的槓桿多頭倉位上漲空間幾乎為零,但如果交易破裂則面臨顯著的下行風險 — 對於高槓桿而言,風險/回報不理想。套利價差(TMHC與72.50美元之間)是唯一剩餘的交易機會,最適合用於規模化以適應2026年下半年收盤時間表的低槓桿倉位。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。