快速連結

TransAlta 的 10 億美元科羅拉多尖峰發電廠交易:AI 電力時代對天然氣產能的溢價

數據快照

重點摘要

- •TransAlta 正以約 10 億美元收購 Blackstone 支持的科羅拉多尖峰發電廠,顯著擴大了其在美國的燃氣發電版圖,並增加了對 AI/數據中心驅動的電力需求的敞口。

- •交易融資結構是關鍵變數——增值的合約現金流支持股權重新定價;過度依賴債務融資存在信用價差擴大的風險。

- •該交易為美國燃氣尖峰發電廠設立了新的 EV/MW 可比基準,可能推升持有類似資產的同行 IPP (NRG, Vistra, AES) 的估值。

- •Blackstone 的乾淨退出證實了燃氣尖峰發電廠能以強勁的倍數出售,驗證了基礎設施和能源轉型私募股權基金的 NAV 標記。

- •TAC 股權 (根據即時數據,目前價格為 0.0166 美元) 是主要的交易標的;在公告後,關注融資披露和評級機構的評論作為次要催化劑。

TransAlta Corporation 已同意以約 10 億美元收購 Blackstone 支持的科羅拉多尖峰發電廠組合,這是加拿大獨立發電商 (IPP) 近年來最大的燃氣資產收購案之一。根據研究報告,賣方為 Blackstone Energy Transition Partners 的旗下公司——這與 Blackstone 在美國燃氣發電領域已公開的資本循環策略一致,該策略包括類似的約 10

事件分析

TransAlta Corporation 已同意以約 10 億美元收購 Blackstone 支持的科羅拉多尖峰發電廠組合,這是加拿大獨立發電商 (IPP) 近年來最大的燃氣資產收購案之一。根據研究報告,賣方為 Blackstone Energy Transition Partners 的旗下公司——這與 Blackstone 在美國燃氣發電領域已公開的資本循環策略一致,該策略包括類似的約 10 億美元交易,例如其在賓夕法尼亞州收購 Hill Top Energy Center。對 TransAlta 而言,這筆交易顯著擴大了其在美國的業務版圖,增加了西部電網中靈活、可調度的尖峰發電能力。

這筆交易的策略重要性在於其宏觀背景。正如能源行業媒體廣泛報導的,Blackstone 已明確將其燃氣電廠交易定位為對 AI 和數據中心電力需求激增的直接回應——這一主題正在重塑北美靈活發電資產的估值。科羅拉多州的尖峰發電廠,能夠在再生能源間歇性增加的情況下為負載中心供電,具有純基載資產所缺乏的策略選擇性。這筆交易完全符合重塑能源基礎設施所有權的大型跨領域併購浪潮。

交易金額達 10 億美元,對 TransAlta 的資產負債表而言是一筆重大交易。融資結構——債務、股權發行或資產輪換——將決定評級機構如何看待這筆交易,是視為中性槓桿還是信用事件。一個簽約良好的尖峰發電廠組合可以支持 EBITDA 的重新評級;若以債務為基礎進行大量市場化交易,則有擴大價差的風險。這對 Blackstone 來說也是一次乾淨的資本循環退出,證明即使在利率環境持續高企的情況下,能源、製藥和科技併購的交易流仍然強勁。交易完成需要 FERC 和州監管機構的批准,時間通常為數月至約一年不等。

該交易為美國燃氣尖峰發電廠的估值設立了一個新的可比基準——從這筆交易中得出的預估 EV/MW 指標可以應用於持有類似資產組合的同行,可能引發上市 IPP 和基礎設施基金之間更廣泛的跨領域併購重新定價。特別是對於AI 數據中心能源資本募集這一主題,這筆交易證實了私人資本正以強勁的退出倍數變現電網可靠性資產。

這對交易員意味著什麼

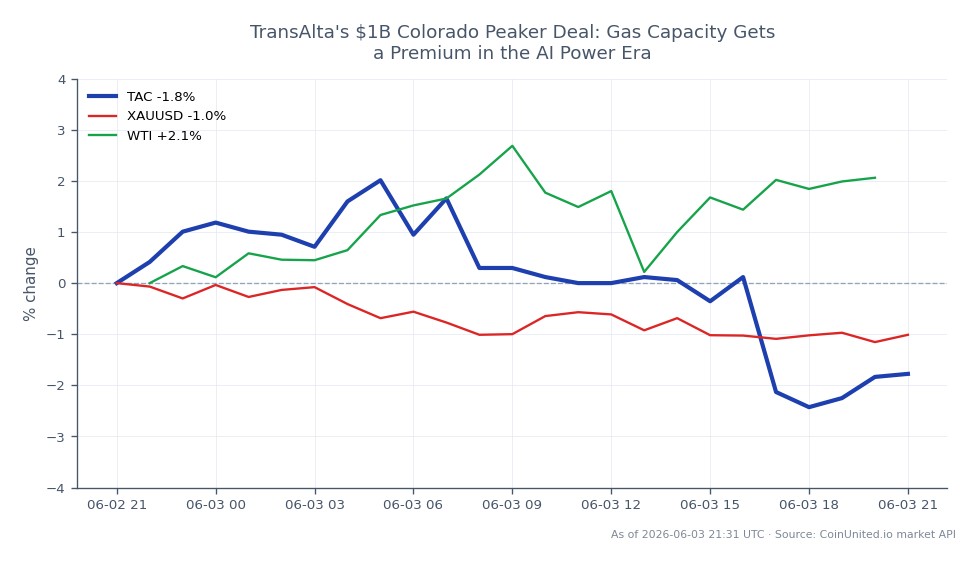

主要的交易標的是 TransAlta 的股票 (TAC,在紐約證券交易所上市的對應股票)。根據即時市場數據,TAC 目前股價為 0.0166 美元,當日下跌 1.89%,24 小時交易區間為 0.0163–0.0173 美元。該行業併購目標在公佈當天的反應通常取決於市場對其增值的看法:如果交易被認為對自由現金流/營運資金 (FCF/FFO) 具有增值作用且現金流有合約保障,預計股價將上漲;如果市場關注槓桿風險或稀釋性的股權發行,初步反應可能平淡或負面。交易員應關注融資結構的披露以及任何評級機構的評論作為次要催化劑。這是一個適用併購套利策略的情況——監控交易里程碑,而不是將公告視為一次性事件。

對於行業連動效應,擁有大量燃氣尖峰發電業務的北美 IPP 和公用事業公司 (NRG, Vistra, AES) 可能會看到溫和的估值支撐,因為這筆交易暗示了在溢價倍數下持續的買家胃口。持有類似資產的基礎設施和能源轉型基金將從淨資產值 (NAV) 的標記驗證中受益。全球併購整合浪潮在發電領域仍然是一個活躍的主題——靈活的燃氣產能正作為稀缺資產而非擱淺資產被重新定價。對WTI 原油或天然氣的直接商品影響微乎其微,因為沒有增加新的供應;現有工廠只是改變了所有權。

在 CoinUnited.io 上交易 TAC

常見問題

增值與否取決於合約收入與市場收入的比例以及融資結構——如果尖峰發電廠具有長期容量付款且融資槓桿適中,則交易很可能增加每股營運資金 (FFO)。交易員應等待管理層關於 EBITDA 貢獻和融資條款的指引。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。