快速連結

數據快照

重點摘要

- •Agilent Q2 EPS 為 1.31 美元,超出 1.26 美元預期;營收為 16.7 億美元,年增 6% — 標誌著連續第四季增長加速。

- •上調 FY2026 調整後 EPS 指引至 6.00–6.10 美元,顯示管理層對復甦趨勢的持久性有信心。

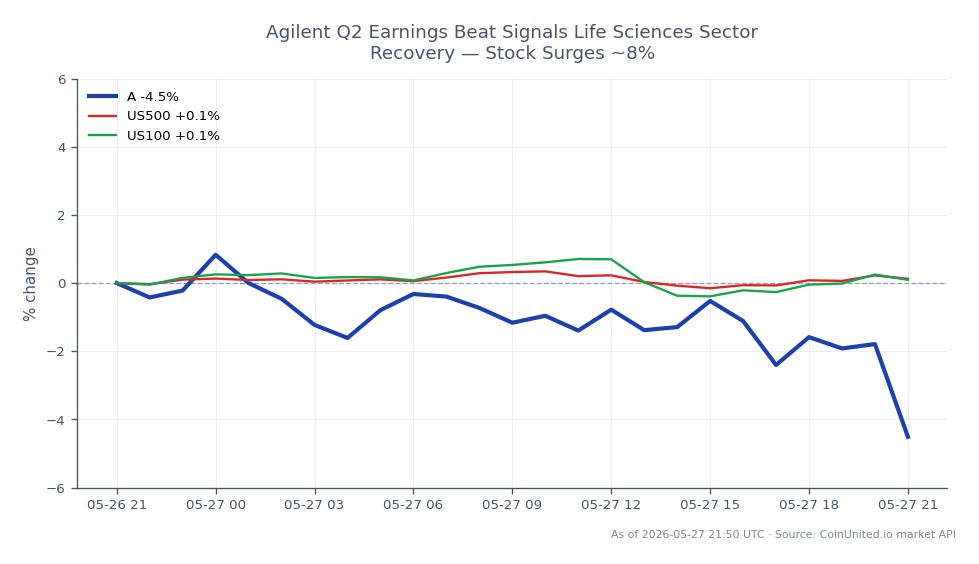

- •財報後約 8% 的飆升反映了生命科學工具領域真實的情緒轉變 — 而非僅僅是技術性反彈。

- •管理層提及的額外關稅成本是下半年產業整體利潤率預期的關注點。

- •對實驗室儀器和分析設備同行可能產生積極的連鎖反應;對整體指數影響有限。

根據 Investing.com 的報導,Agilent Technologies, Inc. (NYSE: A) 在其 2026 財政年度第二季的財報中表現出色,調整後 EPS 為 1.31 美元,高於預期的 1.26 美元,營收為 16.7 億美元,年增長率為 報告的 6% 和 核心的 5.3%。該季度標誌著連續第四個季度增長加速,這一趨勢為管理層的樂觀基調增添了可信度。營運利潤率為 25.1

事件分析

根據 Investing.com 的報導,Agilent Technologies, Inc. (NYSE: A) 在其 2026 財政年度第二季的財報中表現出色,調整後 EPS 為 1.31 美元,高於預期的 1.26 美元,營收為 16.7 億美元,年增長率為 報告的 6% 和 核心的 5.3%。該季度標誌著連續第四個季度增長加速,這一趨勢為管理層的樂觀基調增添了可信度。營運利潤率為 25.1%,公司隨後將其 2026 財政年度調整後 EPS 指引從先前接近 5.90–6.04 美元的範圍上調至 6.00–6.10 美元。

此結果的戰略意義不僅在於超出預期,更在於其趨勢。Agilent 服務於製藥、生物技術、工業測試以及政府/學術實驗室等要求嚴苛的混合市場 — 這些終端市場在 2024 年因庫存去化週期和較弱的研究預算而面臨壓力。連續四個季度的增長加速表明這些逆風已真正清除,而非僅僅穩定。這對更廣泛的 多元化產業財報優於預期浪潮 在分析儀器和生命科學工具同行中展開具有重要參考意義。

管理層提出的一個值得注意的警示是:額外的關稅成本。這對整個產業至關重要,因為許多儀器製造商擁有全球化的供應鏈,其中包含對進口敏感的組件。交易員應關注同行是否會面臨類似的成本壓力,或能否成功轉嫁 — 這個答案將影響整個行業的利潤率預期。對於那些尋求更廣泛的 跨產業財報優於預期框架 的人來說,Agilent 的業績符合資本設備類別中選擇性、高品質財報優於預期的模式。

對交易員的意義

據 Investing.com 報導,Agilent 股價因該財報而飆升約 8% — 這反應了對已確認的需求復甦敘事的重視,而不僅僅是例行的季度業績超出預期。上調指引為這一漲勢增加了持久性;這不是單一季度的異常現象,而是提高了年度目標。生命科學工具同行(例如診斷儀器、實驗室自動化和分析化學設備)的情緒可能受益於積極的連鎖反應,因為 Agilent 的終端市場曝險與該行業廣泛重疊。追蹤 標準普爾 500 指數 和 納斯達克 100 指數 的交易員會注意到,這更多是行業特定而非宏觀層面的影響,但它確實加強了對優質成長股的風險偏好。

此財報事件約在 2026 年 5 月 27 日發布。由於市場可能已在開盤時消化了反應,短期格局轉向觀察動能是否能維持在財報後跳空缺口之上,或隨著交易員獲利了結而消退。對於那些使用 財報優於預期產業策略 框架的人來說,關鍵問題是 Agilent 上調的指引是否會被證明是保守的 — 如在復甦週期中常態 — 或者關稅成本的增加是否會在第三季度開始壓縮利潤率。

在 CoinUnited.io 交易 Vaulta

常見問題

漲幅反映了累積的信心:連續四個季度的增長加速加上上調指引,表明復甦趨勢可持續,而非單一季度的表現。市場重視的是趨勢,而不僅僅是單季的利潤。

繼續探索

免責聲明: 本快訊僅供教育目的,不構成投資建議。