Snabblänkar

Kosmos Energy säljer tillgångar i Ekvatorialguinea till Panoro för upp till 219,5 miljoner USD – Vad det innebär för KOS och den afrikanska offshore E&P-sektorn

Datasnapshot

Viktiga punkter

- •Affärens värde är upp till 219,5 miljoner USD (180 miljoner USD i förskott + 39,5 miljoner USD villkorat), inte 127 miljoner USD – den lägre siffran återspeglar sannolikt ett netto-/justerat belopp.

- •Kosmos använder intäkterna för att minska RBL-skulden plus cirka 100 miljoner USD i prognostiserade investerings-/administrationsbesparingar, vilket förbättrar balansräkningens kvalitet.

- •Panoro blir den största aktieägaren i Block G men står inför kortsiktig utspädning av aktien från en privat placering på cirka 48,6 miljoner USD.

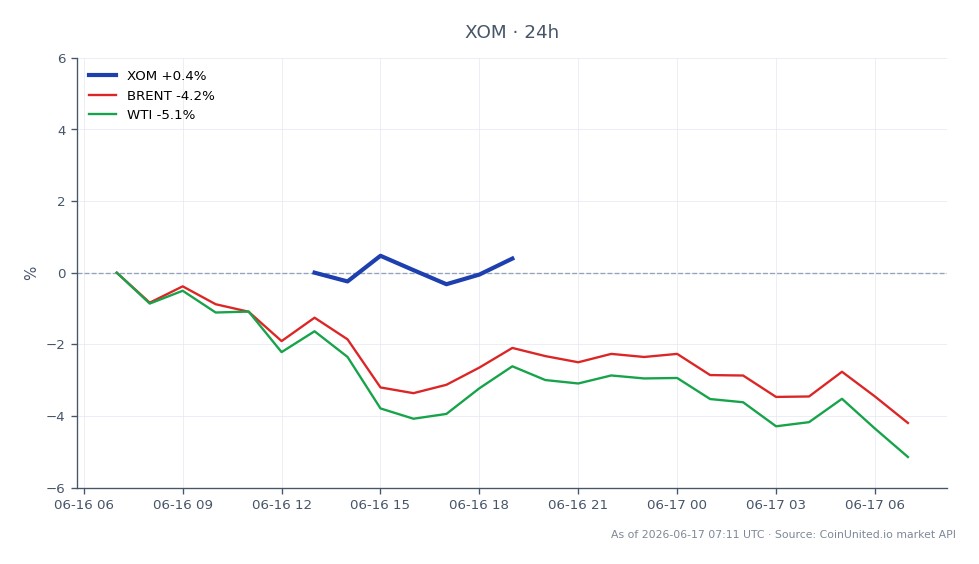

- •Noll påverkan på den globala oljetillförseln – Ceiba/Okume fortsätter under operatören Trident Energy; Brent och WTI påverkas inte.

- •Denna affär förstärker den bredare trenden med USA-listade E&P-bolag som avyttrar icke-kärntillgångar i Afrika till mindre, specialiserade oberoende bolag.

Kosmos Energy (NYSE/LSE: KOS) har gått med på att sälja sin 40,375 % icke-operativa ägarandel i Ceiba-fältet och Okume-komplexet (Block G, offshore Ekvatorialguinea) till Panoro Energy ASA för 180 mil

Händelseanalys

Kosmos Energy (NYSE/LSE: KOS) har gått med på att sälja sin 40,375 % icke-operativa ägarandel i Ceiba-fältet och Okume-komplexet (Block G, offshore Ekvatorialguinea) till Panoro Energy ASA för 180 miljoner USD i förskott plus upp till 39,5 miljoner USD i villkorade betalningar, totalt maximalt 219,5 miljoner USD, enligt ett Form 8-K-dokument som lämnats in till den amerikanska finansinspektionen SEC. Siffran på 127 miljoner USD som nämns i vissa rubriker återspeglar sannolikt ett netto- eller justerat belopp. Det ekonomiska ikraftträdandedatumet är 1 januari 2025, med förväntat avslut mitten av 2026 i väntan på slutgiltigt godkännande från CEMAC (Central African Economic and Monetary Community) – värdlandets regeringsgodkännande från Ekvatorialguinea har redan säkrats.

För Kosmos är detta ett klassiskt spel för att höja portföljens kvalitet. Bolaget beskriver det uttryckligen som balansräkningsdeleveraging, där förskottsintäkterna används för att minska dess reserverade lånefacilitet (RBL). Utöver kontanterna förutspår Kosmos cirka 100 miljoner USD i kombinerade investerings- och administrationsbesparingar över två år efter avslut – en meningsfull lättnad för ett oberoende E&P-bolag med betydande skulder. Att avyttra en icke-operativ, icke-kärntillgång i Afrika för att stärka finanserna är i linje med den bredare förvärvs- och avyttringscykeln inom energisektorn som pågår bland medelstora E&P-bolag.

För Panoro Energy (Oslo: PANORO) förändrar affären dess position i Block G och gör det till den största aktieägaren i blocket, enligt Baird Maritime. Förvärvet finansierades delvis via en privat placering på 467 miljoner NOK (cirka 48,6 miljoner USD) av cirka 20 miljoner nya aktier – en betydande utspädning på kort sikt. Denna affär passar perfekt in i den globala vågen av förvärv och konsolidering där mindre, Afrika-fokuserade oberoende bolag absorberar tillgångar som avyttras av större USA-listade aktörer som söker kapitaldisciplin.

Avgörande är att detta är en ägandeförändring, inte en produktionskapacitetsförändring. Ceiba/Okume fortsätter att drivas av Trident Energy, så det finns ingen koppling till Brent-råoljans eller WTI:s utbudsfundamenta. Den makroekonomiska påverkan är i princip noll; historien är helt aktiespecifik.

Vad detta innebär för traders

För KOS-innehavare är den kortsiktiga läsningen försiktigt positiv på kredit- och aktiebasis. Skuldminskningen förbättrar skuldsättningsgraden och ränteckningsgraden, vilket bör stödja Kosmos obligationer och ge en blygsam omvärderingskatalysator för aktien – särskilt om marknaden har diskonterat balansräkningsrisken. Risken är att försäljningen av tillgångar i Ekvatorialguinea till en värdering som investerare anser vara för låg kan tynga sentimentet. Detta är en aktiespecifik, relativvärdesuppställning snarare än en sektorkatalysator, i linje med energisektorns, läkemedels- och tekniksektorns förvärvsvåg av tillgångsspecifika affärer.

För PANORO är kortsiktigt tryck troligt givet överhänget från aktieemissionen och integrationsrisken. På medellång sikt finns dock uppsida om produktionsnivåerna uppnås och oljepriserna förblir stödjande – de villkorade betalningarna kopplade till oljepris- och produktionsriktmärken för 2027–2029 ger betydande optionellitet. Traders bör övervaka öppet intresse och finansieringsräntor på eventuella KOS CFD-positioner för bekräftelsesignaler snarare än att anta omedelbar riktningsmomentum. Större energibolag som Exxon Mobil och Chevron påverkas inte direkt, men affären förstärker temat med disciplinerad portföljhantering som belönar balansräkningsstyrka framför produktionsökning.

Börja handla på CoinUnited.io

Skapa ditt gratis konto → — Handla krypto, aktier, forex, index och råvaror med upp till 2000x hävstång och noll avgifter.

Vanliga Frågor

Siffran på 127 miljoner USD återspeglar sannolikt ett netto- eller kontantjusterat belopp efter hänsyn till justeringar av rörelsekapital eller mellanliggande kassaflöden sedan det ekonomiska ikraftträdandedatumet 1 januari 2025. De villkor som anges i SEC-dokumentet bekräftar 180 miljoner USD i förskott plus upp till 39,5 miljoner USD villkorat.

Fortsätt Utforska

Ansvarsfriskrivning: Denna sammanfattning är endast för utbildningsändamål och utgör inte investeringsrådgivning.

Relaterad Läsning

- Brent Råolja (BRENT): Handelsguide, Prisdrivkrafter & Marknadsanalys

- Chevron Corporation

- Exxon Mobil Corporation