Snabblänkar

Alcoa Tappar 9% efter $60M Q2 Alumina-träff — Hävstångsscenarier & Korsmarknadseffekter

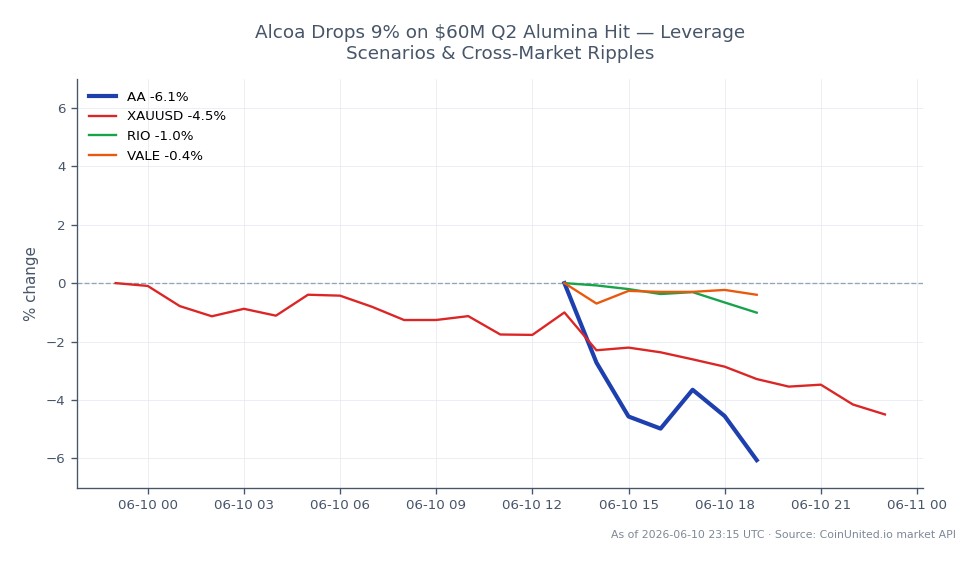

Datasnapshot

Viktiga punkter

- •AA föll 9,36% till $65,72, där Q2-träffen på $60M översteg Alcoas egna tidigare interna uppskattningar med över $45M — vilket gör detta till en inkrementell, inte redan prissatt, prognoschock.

- •Hävstångshandlare med long AA CFD som gick in över $70 före offentliggörandet står inför marginalutplåningsscenarier vid 20x–50x; nya short-inträden vid $65,72 riskerar återhämtning om Pinjarra-störningen bedöms vara väderrelaterad.

- •Energikostnadskomponenten på cirka $20M kopplad till konflikten i Mellanöstern förstärker narrativet om makroekonomiskt inflationstryck, vilket ger indirekt stöd för guld som inflationsskydd.

- •Rio Tinto och Vale står inför risk för sentimentmässig läsning med tanke på gemensam exponering mot energikrävande raffinering och australisk resursutvinning.

- •Den avgörande handelsbeslutspunkten är att skilja mellan övergående (Pinjarra-väder) och strukturella (energikostnader) drivkrafter — analytikerrevisioner under de kommande 48 timmarna kommer att vara den primära omvärderingssignalen.

Alcoa Corporation (AA) meddelade i en investerarpresentation att de förväntar sig en negativ påverkan på cirka $60 miljoner för sitt Alumina-segment under Q2, uppdelat på cirka $30 miljoner i högre pr

Händelsesammanfattning

Alcoa Corporation (AA) meddelade i en investerarpresentation att de förväntar sig en negativ påverkan på cirka $60 miljoner för sitt Alumina-segment under Q2, uppdelat på cirka $30 miljoner i högre produktionskostnader vid Pinjarra-raffinaderiet i Western Australia (stört av Cyklonen Narelle) och cirka $20 miljoner i ökade energikostnader kopplade till konflikten i Mellanöstern. Samtidigt sänkte företaget sin prognos för tredjeparts alumina-leveranser under Q2 med 120 000 metriska ton. Enligt marknadsdata föll AA 9,36% under dagen och nådde en intradags-lägsta notering på $65,66 mot en tidigare högsta notering på $71,56 — vilket bekräftar att marknaden behandlade detta som en materiell, inkrementell försämring av prognosen, inte en redan prissatt risk.

Detta är en revision av resultatprognosen för innevarande kvartal med dubbla drivkrafter: operationell (väder/cyklon) och strukturell (energiprisinflation). Storleken översteg Alcoas egna interna uppskattningar med mer än $45 miljoner, vilket understryker att detta överraskade även ledningen.

Analys av hävstångseffekter

Med AA som för närvarande handlas till $65,72 efter en intradagsnedgång på cirka $6,80, står hävstångshandlare inför asymmetrisk risk på båda sidor.

Long squeeze-scenario: En handlare som innehar en 50x long AA CFD köpt till $71,00 (före offentliggörandet) har nu en ~9,6% negativ rörelse. Med 50x hävstång översätts det till en ~480% förlust på marginalen — en position långt förbi standard likvidationsnivåer. Även en 20x long från $68,00 skulle innebära en marginalutplåning på ~100%.

Kontext för short-inträde: Handlare som initierar nya 20x short CFD-positioner på nuvarande nivåer ($65,72) står inför en nyckelrisk: om marknaden omprissätter Pinjarra-störningen som en *engångshändelse på grund av väder*, skulle en återhämtningsrally mot $70–71 generera en ~8% negativ rörelse, vilket skulle likvidera positioner med mindre än ~12,5% marginalbuffert vid 20x.

Denna typ av intäktschock vid resultatmiss producerar vanligtvis ett mönster av drift efter gapet — initial nedgång följt av antingen fortsättning (om strukturellt) eller återhämtning (om väderdrivet). Positionsstorlek bör återspegla den distinktionen. Övervaka finansieringsräntor och öppet intresse på CoinUnited.io för signaler om riktningskonvidence innan hävstång läggs till.

Korsmarknadspåverkan

Gruvkonkurrenter: Rio Tinto plc och Vale S.A. delar exponering mot energikrävande raffinering och operationell risk i Australien. Om energikostnadstrycket är systemiskt snarare än Alcoa-specifikt, står konkurrenternas marginaler inför liknande läsning — särskilt för verksamheter kopplade till alumina och bauxit.

Råvaror: Minskade alumina-leveranser under Q2 (–120k ton) stramar åt utbudet på kort sikt. Detta kan moderat stödja spotpriser för alumina, vilket i sin tur påverkar kostnadsgolven för aluminium. Guld gynnas indirekt då narrativet om energiprisinflation förstärker tesen om inflationsskydd — Mellanösternkonflikten som driver upp industriella produktionskostnader är en makrobekräftelsepunkt för efterfrågan på säkra hamnar.

Makro/Valuta: Alcoa kopplar uttryckligen cirka $20 miljoner av träffen till energipriser från spänningar i Mellanöstern, vilket förstärker att geopolitisk risk fortfarande överförs till marginalerna inom tung industri. Detta är en mikropunkt som är konsekvent med narrativ om makroekonomiskt inflationstryck. AUD-exponeringen är begränsad på enskild aktienivå, men handlare som följer råvaruvalutor bör notera risken för operationella störningar i Australiens resursutvinning.

Materialsektorn: Bredare materialindex och ETF:er för metaller/gruvdrift kan möta sentimentmässig motvind. Alcoa är en ledande aktör i aluminiumkedjan — prognossänkningar här kan få analytiker att ompröva kostnadsantaganden för energikrävande producenter över hela sektorn.

Handelsöverväganden

Nyckelnivåer: AA:s intradags-lägsta notering på $65,66 representerar omedelbart stöd. Motstånd finns nära intervallet före offentliggörandet på $70–71,56. Aktien har redan absorberat den initiala chocken; nästa katalysator är om Q2-resultaten (när de rapporteras) bekräftar uppskattningen på $60 miljoner eller avslöjar ytterligare försämring. Bevaka analytikernas prognosrevisioner under de kommande 24–48 timmarna som den primära omvärderingssignalen.

Riskfaktorer: energikostnadskomponenten (~$20M) är potentiellt ihållande, medan Pinjarra-störningen (~$30M) kan vara väderrelaterad och övergående. Hur marknaden delar dessa två drivkrafter kommer att avgöra om AA stabiliseras nära nuvarande nivåer eller möter fortsatt multipelkompression. Handlare som överväger affärer för återhämtning efter resultatmiss bör vänta på bekräftelse av stabilisering innan de positionerar sig.

Handla Alcoa Corporation på CoinUnited.io

Handla AA med upp till 1000x hävstång → | Skapa gratis konto

Vanliga Frågor

Vid $65,72 begränsar en 10x–15x long CFD likvidationsrisken till cirka ytterligare 6–10% nedgång — hanterbart om Pinjarra-störningen är väderrelaterad och engångsföreteelse. Allt över 20x kräver en bekräftad teknisk bas och bör avvakta klarhet i analytikernas revisioner under de kommande 24–48 timmarna.

Fortsätt Utforska

Ansvarsfriskrivning: Denna sammanfattning är endast för utbildningsändamål och utgör inte investeringsrådgivning.