Snabblänkar

Qifu Technology (QFIN) rapporterar $1.12 Non-GAAP EPADS, $566.7M i intäkter — Q2-prognos pekar på 24–31% vinsttillväxt

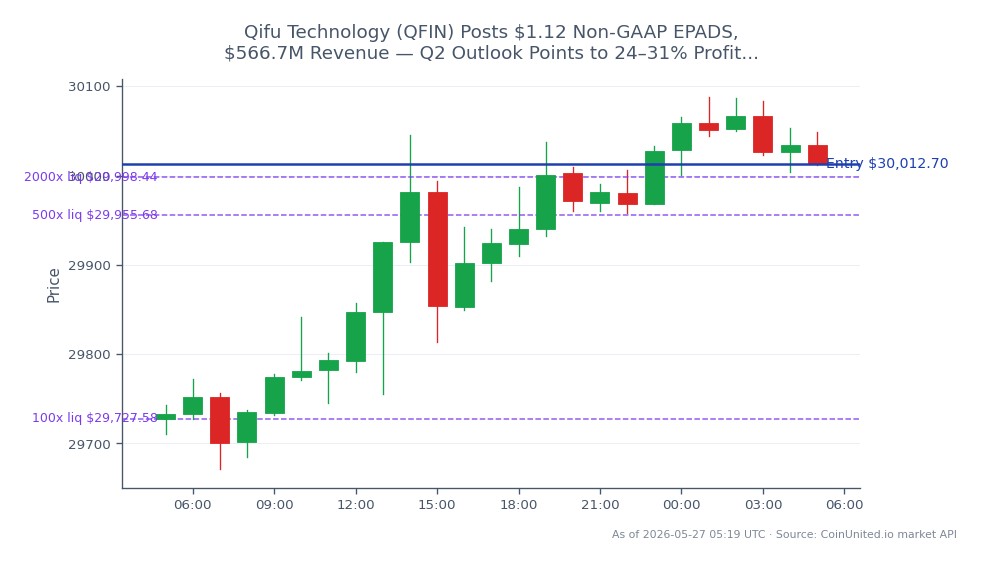

Datasnapshot

Viktiga punkter

- •QFIN rapporterade non-GAAP EPADS på $1.12 och intäkter på $566.7M, med en prognos för Q2 2025 nettoresultat på 1.75B–1.85B RMB, vilket indikerar 24–31% årlig tillväxt.

- •Intäktsandelsökning till ~5.4% (~+1ppt YoY) och skifte mot kapital-lätt modell signalerar förbättrad vinstkvalitet, inte bara volymtillväxt.

- •Ihåållande leverans mot prognoser utmanar den höga regulatoriska riskpremien som historiskt har bakats in i värderingarna av kinesiska fintech ADR:er.

- •Låneförmedlingsvolymer på ~84.6 miljarder RMB under Q2 2025 (+16% YoY) indikerar motståndskraftig kinesisk konsumentkreditsefterfrågan trots makroekonomiska motvindar.

- •Primär handel är riktad mot QFIN; sekundär indikation stöder sentimentet för Kina ADR:er och informerar marginellt om USD/CNY- och EM-riskberättelser.

Qifu Technology Inc. (NASDAQ: QFIN), Kinas ledande kredit-techplattform, tidigare känd som Qfin Holdings, rapporterade en icke-GAAP vinst per ADS på $1.12 tillsammans med intäkter på $566.7M, åtföljt

Händelseanalys

Qifu Technology Inc. (NASDAQ: QFIN), Kinas ledande kredit-techplattform, tidigare känd som Qfin Holdings, rapporterade en icke-GAAP vinst per ADS på $1.12 tillsammans med intäkter på $566.7M, åtföljt av en prognos för Q2 2025 för icke-GAAP nettoresultat i intervallet RMB 1.75B–1.85B — vilket innebär cirka 24–31% årlig tillväxt, enligt rapporter från vinstsamtal sammanställda av Capyfin och AlphaSpread. Dessa siffror är i linje med Qifus etablerade vinstutveckling, som visade intäkter på cirka $646.4M under Q1 2025 och låneförmedlingsvolymer på cirka 84.6 miljarder RMB under Q2 2025, upp 16% YoY.

Vad som skiljer denna rapport från tidigare kvartal är kombinationen av marginalresiliens och volymhållbarhet mot bakgrund av ihållande makroekonomiska motvindar i Kina. Företagets intäktsandel (take rate) utökades till cirka 5.4% — nästan 1 procentenhet högre YoY — ett tecken på att Qifu fångar mer värde per förmedlat lån, inte bara växer volymer. Dess pågående skifte mot kapital-lätt låneförmedling förbättrar ytterligare kvaliteten på vinsterna, minskar balansräkningsrisken och stöder högre avkastning på eget kapital som institutionella investerare belönar med premie-multiplar.

Kritiskt sett utmanar Qifus överprestation den rådande pessimistiska tesen om Kinas konsumentkrediter. Regulatoriska överhäng har undertryckt värderingarna av kinesiska fintech ADR:er i flera år; ihållande leverans mot prognoser — särskilt i en sektor som en gång var måltavla för Pekings plattformsnedslag — signalerar att den regulatoriska riskpremien som är inbakad i QFIN:s värdering kan vara överdriven. Som framhävt i rapporter från Insider Monkey och Intellectia AI, är detta en del av ett bredare mönster: QFIN har nu levererat dubbelsiffrig årlig vinsttillväxt under flera på varandra följande kvartal, vilket gör detta mindre till en engångsföreteelse och mer till en katalysator för strukturell omvärdering.

För traders som bevakar våg av resultatöverträffelser inom diversifierade sektorer, ansluter sig QFIN till en grupp icke-amerikanska finansiella namn som visar att resultatresiliens inte enbart är ett amerikanskt fenomen. Temat resultatöverträffelser inom finans och industri får bredare spridning, och QFIN:s resultat lägger till en meningsfull datapunkt för Kinas fintech-sektor till den berättelsen.

Vad detta innebär för traders

Den primära handeln är riktad mot QFIN-aktien. Huruvida $1.12 EPADS och $566.7M i intäkter utgör en verklig överträffelse beror på var analytikernas konsensus låg — den jämförelsen är den omedelbara prisdrivaren. Om prognosen på 1.75B–1.85B RMB spårar mot den övre delen och ledningens kommentarer är konstruktiva gällande kreditkvalitet och regleringar, gynnar upplägget en omvärdering mot högre P/E-multiplar framåt. Traders bör noga övervaka tonen under vinstsamtalet: all försiktighet gällande förfallna lån eller regulatoriska signaler skulle begränsa uppsidan även vid en positiv rubrik. Som kontext för hur man strukturerar kring detta upplägg, guiden earnings beat sector playbooks täcker ingångstidpunkter och positionsstorlekar i miljöer efter resultat.

Utöver QFIN i sig, ger resultaten en indikation för andra amerikansklistade kinesiska konsumentfinansbolag och sentimentet för kinesiska ADR:er i stort. Starka lånevolymer inom kinesisk konsumentkredit — trots makroekonomisk osäkerhet — stöder marginellt narrativet om Kinas tillväxtresiliens, vilket matar in i USD/CNY-dynamiken och EM-riskaptiten. Effekten på breda index som NASDAQ 100 eller S&P 500 är försumbar med tanke på QFIN:s börsvärde, men traders av sektors-ETF:er och Kina ADR-korgar bör notera detta.

Volatiliteten är sannolikt förhöjd runt tidsfönstret för resultatpubliceringen. Minskad implicit volatilitet efter resultat är typiskt; traders som ingått volatilitetspositioner före tillkännagivandet bör hantera IV-exponeringen noggrant. För dem som siktar på riktade QFIN-affärer, handlas CoinUniteds aktie-CFD:er 24/7 — vilket innebär att du kan positionera dig på denna resultatshändelse omedelbart, utan att behöva vänta på att nästa NASDAQ-session öppnar.

Börja handla på CoinUnited.io

Skapa ditt gratis konto → — Handla krypto, aktier, forex, index och råvaror med upp till 2000x hävstång och noll avgifter.

Vanliga Frågor

Forskningen bekräftar att $1.12 non-GAAP EPADS är i linje med QFIN:s senaste vinstutveckling, men den exakta magnituden av överträffelse/miss kräver jämförelse med analytikerkonsensus som inte finns tillgänglig i data. Kontrollera realtidsanalys på plattformar som Bloomberg eller FactSet före handel.

Fortsätt Utforska

Ansvarsfriskrivning: Denna sammanfattning är endast för utbildningsändamål och utgör inte investeringsrådgivning.