Snabblänkar

Agilent Q2-resultat överträffar förväntningar och signalerar återhämtning inom Life Sciences – aktien stiger ~8%

Datasnapshot

Viktiga punkter

- •Agilent Q2 EPS på 1,31 USD överträffade konsensus på 1,26 USD; intäkterna ökade 6% YoY till 1,67 miljarder USD – vilket markerar fjärde raka kvartalet med accelererande tillväxt.

- •Prognosen för helårets EPS höjd till 6,00–6,10 USD, vilket signalerar ledningens förtroende för att återhämtningstrenden är hållbar.

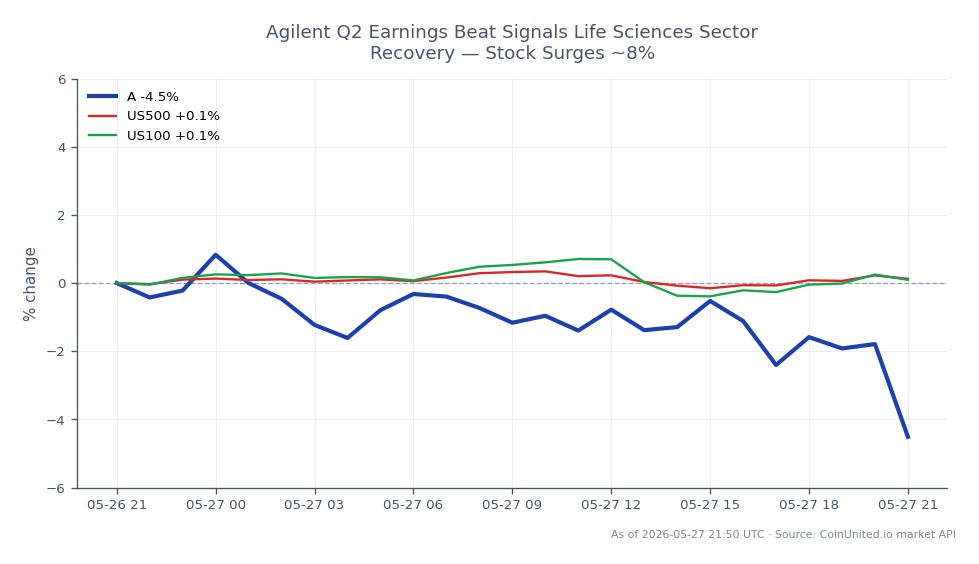

- •Den ~8% stora uppgången efter rapporten återspeglar en genuin sentimentförändring inom Life Sciences-verktyg – inte bara en lättnadsrally.

- •Ökade tullkostnader som flaggats av ledningen är en bevakningspunkt för sektorsomfattande marginalförväntningar under H2.

- •Positiva jämförelser sannolika för konkurrenter inom laboratorieinstrumentering och analysutrustning; bredare indexpåverkan är begränsad.

Agilent Technologies, Inc. (NYSE: A) levererade ett tydligt resultatövertag i sitt resultat för andra kvartalet 2026, med justerad vinst per aktie (EPS) på 1,31 USD jämfört med förväntade 1,26 USD och

Händelseanalys

Agilent Technologies, Inc. (NYSE: A) levererade ett tydligt resultatövertag i sitt resultat för andra kvartalet 2026, med justerad vinst per aktie (EPS) på 1,31 USD jämfört med förväntade 1,26 USD och intäkter på 1,67 miljarder USD, vilket representerar 6% rapporterad och 5,3% kärntillväxt år över år, enligt Investing.com. Kvartalet markerade den fjärde raka perioden med accelererande tillväxt, en svit som ger betydande trovärdighet åt ledningens positiva ton. Rörelsemarginalen landade på 25,1%, och bolaget höjde därefter sin prognos för justerad EPS för helåret 2026 till 6,00–6,10 USD, upp från ett tidigare intervall runt 5,90–6,04 USD.

Det som gör detta resultat strategiskt betydelsefullt är dess bana, inte bara själva övertaget. Agilent betjänar en krävande blandning av läkemedels-, bioteknik-, industriella test- och statliga/akademiska laboratorier – slutmarknader som var under press under 2024 på grund av lagerjusteringar och svagare forskningsbudgetar. Fyra kvartal av accelererande tillväxt tyder på att dessa motvindar verkligen har passerat, inte bara stabiliserats. Detta är en betydande indikation för den bredare vågen av resultatövertag inom diversifierade sektorer som utspelar sig bland konkurrenter inom analytiska instrument och Life Sciences-verktyg.

En anmärkningsvärd reservation som ledningen flaggade för: ökade tullkostnader. Detta är viktigt för sektorn som helhet, eftersom många instrumenttillverkare har globalt distribuerade leveranskedjor med importkänsliga komponenter. Traders bör bevaka om konkurrenter drabbas av liknande kostnadspress eller lyckas föra över den – svaret kommer att forma marginalförväntningarna inom hela området. För dem som söker en bredare ram för resultatövertag över sektorer, passar Agilents resultat in i ett mönster av selektiva, högkvalitativa resultatövertag hos bolag inom kapitalutrustning.

Vad detta innebär för traders

Som rapporterats av Investing.com steg Agilent-aktierna cirka 8% på resultatet – en reaktion som är proportionerlig för en bekräftad återhämtningsberättelse för efterfrågan, inte bara ett rutinmässigt kvartalsövertag. Höjningen av prognosen ger varaktighet åt denna rörelse; det är inte en anomali för ett kvartal utan en höjd årlig standard. Sentimentet för konkurrenter inom Life Sciences-verktyg – tänk diagnostiska instrument, labbanalys och utrustning för kemisk analys – kan gynnas av positiva jämförelser, eftersom Agilents exponering mot slutmarknader brett överlappar med sektorn. Traders som följer S&P 500 Index och NASDAQ 100 Index kommer att notera att detta är sektorspecifikt snarare än makroekonomiskt, men det förstärker en riskvillig bias i kvalitativa tillväxtnamn.

Denna resultatpresentation rapporterades runt den 27 maj 2026. Eftersom reaktionen sannolikt redan har prissatts in i den inledande handeln, skiftar den kortsiktiga uppställningen mot att bevaka om momentum håller sig över nivån för gapet efter rapporten eller avtar när traders tar hem vinst. För dem som använder ramverket earnings beat sector playbooks, är nyckelfrågan om Agilents höjda prognos visar sig vara konservativ – som den ofta gör i återhämtningscykler – eller om kostnadsökningar från tullar börjar pressa marginalberättelsen i Q3.

Handla Vaulta på CoinUnited.io

Vanliga Frågor

Storleken återspeglar kumulativt förtroende: fyra raka kvartal med accelererande tillväxt plus en uppåtgående prognosrevision signalerar en ihållande återhämtning, inte en engångsföreteelse. Marknader belönar bana, inte bara en enskild kvartalsmarginal.

Fortsätt Utforska

Ansvarsfriskrivning: Denna sammanfattning är endast för utbildningsändamål och utgör inte investeringsrådgivning.