Snabblänkar

Mizuho höjer ZM:s prismål till 100 USD: scenarier med hävstång och AI-omvärdering

Datasnapshot

Viktiga punkter

- •Mizuho behåller Outperform och höjer ZM:s prismål till ca 100 USD, över marknadens genomsnitt på 89–98 USD, med hänvisning till AI-funktionsmonetarisering och solida företagsresultat.

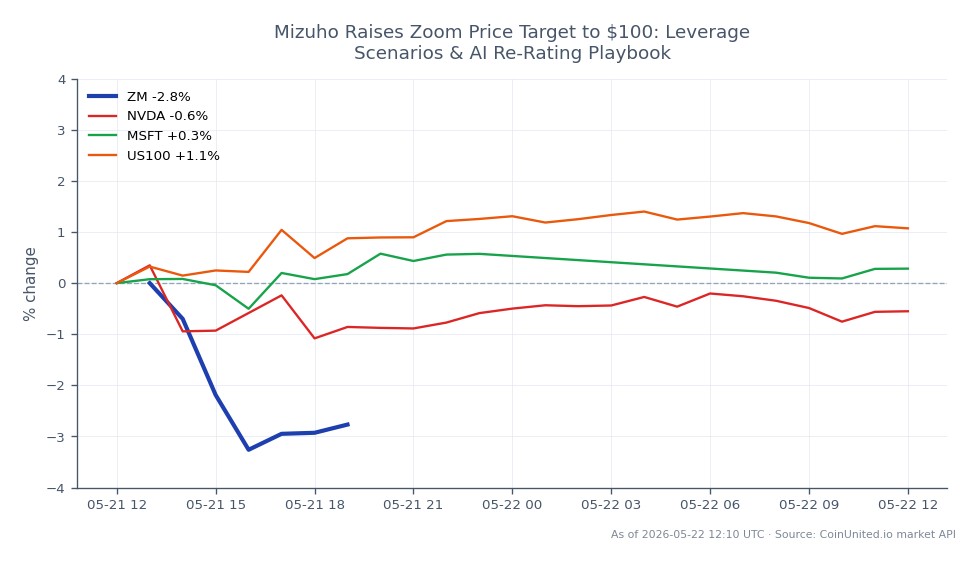

- •ZM handlas till 96,61 USD med en intradags högsta nivå på 100,03 USD — 100 USD-nivån fungerar som både analytikermål och omedelbart tekniskt motstånd; en bekräftad stängning över den är den avgörande bull-triggern.

- •Hävstångsrisken är förhöjd efter rapporten: vid 50x CFD representerar det intradagsintervallet 95,36–100,03 USD ensamt en svängning på ca 240% på marginalen — positionsstorlek måste ta hänsyn till fortsatt volatilitet.

- •Korsmarknadsläsningen är milt positiv för MSFT, GOOG och NVDA då bevis på AI-monetarisering inom SaaS stöder bredare teman kring AI-företag och chip-efterfrågan.

- •Konsensus kvarstår som Hold/Moderate Buy totalt sett — en fullständig omvärdering till Strong Buy kräver ytterligare uppgraderingar eller bekräftelse av AI-intäkter nästa kvartal.

Enligt GuruFocus och TheStreet har Mizuho behållit sin Outperform-rekommendation för Zoom Video Communications (NASDAQ: ZM) samtidigt som de höjt sitt prismål till cirka 100 USD, med hänvisning till s

Händelsesummering

Enligt GuruFocus och TheStreet har Mizuho behållit sin Outperform-rekommendation för Zoom Video Communications (NASDAQ: ZM) samtidigt som de höjt sitt prismål till cirka 100 USD, med hänvisning till solida kvartalsresultat och accelererande AI-monetarisering. Åtgärden följer efter att Zoom överträffade förväntningarna i sin rapport, med intäkter och vinst per aktie (EPS) som mötte eller överträffade konsensus, tillsammans med förbättrade mätvärden inom företagssegmentet, Zoom Phone och Contact Center.

Som rapporterats av MarketBeat och TipRanks ligger den bredare analytikerkonsensusen för ZM mellan Hold och Moderate Buy — cirka 9–14 köprekommendationer mot cirka 12 innehavsrekommendationer av totalt 22–28 analytiker. Mizuhos rekommendation placerar dem i den optimistiska gruppen, med ett prismål på 100 USD mot den övre halvan av marknadens intervall (genomsnitt ~89–98 USD, högsta 115–122 USD).

Analys av hävstångseffekt

Med ZM som för närvarande handlas till 96,61 USD (24h intervall: 95,36–100,03 USD, ned 2,88% för dagen), står handlare av hävstångsprodukter (CFD) inför en nyanserad situation: aktien backade från dagens högsta nivå på 100,03 USD trots optimistisk analytikertäckning, vilket tyder på kortsiktigt motstånd vid den jämna nivån 100 USD.

Long-scenario — 50x CFD: En handlare som öppnar en 50x long ZM CFD till 96,61 USD kontrollerar en exponering på 4 830 USD per 100 USD marginal. Varje 1% rörelse i ZM motsvarar en 50% marginalsvängning. En återtest av dagens högsta nivå på 100,03 USD skulle generera en vinst på cirka 3,5% på underliggande tillgång — vilket motsvarar en avkastning på 175% på marginalen. Däremot representerar en nedgång till dagens lägsta nivå på 95,36 USD endast en negativ rörelse på 1,3%, tillräckligt för att utplåna 65% av marginalen vid 50x.

Viktig likvidationskontext: Vid 50x skulle en ihållande rörelse under cirka 94,70 USD (ungefär 2% från ingångspriset) närma sig fullständig marginalutplåning. Volatilitetsfönstret efter rapporten (vanligtvis 1–3 handelsdagar) förstärker denna risk. Handlare bör övervaka om ZM kan återta 100 USD som stöd — en bekräftad stängning över den nivån skulle stärka tesen om AI-omvärdering som ligger till grund för Mizuhos prismål. De som söker strategier för hävstång vid resultatöverträffelser bör dimensionera positionerna konservativt med tanke på dagens avvisning vid 100 USD.

Korsmarknadspåverkan

Denna händelse ligger helt inom AI-Cloud Enterprise Embedding Wave — tesen att AI-funktioner driver mätbara ARPU- och kundbehållandeförbättringar i mogna SaaS-plattformar, inte bara i de mest uppmärksammade infrastrukturaktierna.

För NASDAQ 100 exponering är ZM:s vikt blygsam, men positiva signaler om AI-monetarisering från samarbetsmjukvara förstärker den bredare tekniksentsimentet. Microsoft (MSFT) och Alphabet (GOOG) ställs inför en implicit läsning: om Zoom kan monetarisera AI-funktioner i ett standardiserat mötesverktyg, är monetariseringspotentialen i Teams och Google Meet troligen högre — en mild medvind för båda aktierna.

NVIDIA gynnas indirekt: mer adoption av AI-funktioner över SaaS-plattformar översätts till högre molnbearbetnings- och GPU-inferensbehov hos hyperscalers. Detta överensstämmer med den bredare berättelsen om AI-monetarisering och chip-efterfrågan. Makro- och råvaruspillover är försumbar — detta är en mjukvaruspecifik katalysator.

Handelsöverväganden

Den kritiska nivån att bevaka är 100 USD — både Mizuhos höjda prismål och dagens högsta avvisningspunkt fungerar som en konvergerande motståndszon. En daglig stängning över 100 USD med volym skulle validera upplägget för AI-omvärdering och öppna vägen mot 115–122 USD, de bull-case prismål som citerats av analytiker i den övre delen av skalan. Underlåtenhet att återta 100 USD på kort sikt håller aktien i ett konsolideringsintervall på 95–100 USD.

Viktig risk: Mizuhos åtgärd lyfter sentimentet men vänder inte konsensus till Strong Buy. Med cirka 12 innehavsrekommendationer kvar på marknaden krävs ytterligare analytikeruppgraderingar eller ihållande bevis på AI-intäkter nästa kvartal för ytterligare uppgång. Handlare kan referera till handelsguiden för Q1 resultatöverträffelser för strukturerade ingångsramar kring perioder efter analytikeråtgärder.

Handla Zoom Video Communications, Inc. på CoinUnited.io

Vanliga Frågor

ZM handlas till 96,61 USD, cirka 3,5% under det nya målet på 100 USD — vid 50x hävstång skulle den fulla rörelsen ge en avkastning på ca 175% på marginalen, men dagens avvisning vid 100,03 USD signalerar motstånd. Handlare bör vänta på en bekräftad stängning över 100 USD innan de lägger till hävstång.

Fortsätt Utforska

Ansvarsfriskrivning: Denna sammanfattning är endast för utbildningsändamål och utgör inte investeringsrådgivning.