Быстрые ссылки

Инфляция в Еврозоне достигла 3,2% из-за скачка цен на энергоносители, связанного с Ираном: карта кредитного плеча для EUR/USD, WTI на уровне $75,47 и переоценка кросс-рыночной стагфляции

Снимок данных

Основные выводы

- •Базовая инфляция в Еврозоне достигла 3,2% г/г в мае 2026 года (против 3,0% ранее), по предварительным данным Евростата — выше целевого показателя ЕЦБ в 2% и в основном обусловлена ценами на энергоносители.

- •Позиции EUR/USD с кредитным плечом подвержены двустороннему риску: ястребиная задержка ЕЦБ поддерживает евро, но опасения по поводу стагфляции и замедления роста негативны для евро — оба сценария могут привести к быстрой ликвидации при высоком кредитном плече.

- •WTI на уровне $75,47 имеет дневной диапазон $1,98 — достаточный для ликвидации позиций с кредитным плечом выше 30x без дисциплины стоп-лоссов; любая эскалация в Иране открывает путь к сопротивлению на уровне $76+.

- •Кросс-рынок: Золото выигрывает от хеджирования стагфляции; USD/JPY и USD/CHF растут на спросе на защитные активы; Euro Stoxx 50 и CAC 40 сталкиваются со сжатием оценок из-за более высоких ставок дисконтирования.

- •Ключевой вопрос о стойкости: останется ли этот скачок цен на энергоносители геополитически обусловленным (временным) или отразит структурное нарушение поставок на Ближнем Востоке — следите за структурой фьючерсов на Brent и природным газом TTF для подтверждения.

По предварительным оценкам Евростата, годовая инфляция в еврозоне в мае 2026 года ожидается на уровне 3,2%, по сравнению с 3,0% в апреле 2026 года — дальнейшее ускорение выше целевого показателя Европ

Краткое изложение событий

По предварительным оценкам Евростата, годовая инфляция в еврозоне в мае 2026 года ожидается на уровне 3,2%, по сравнению с 3,0% в апреле 2026 года — дальнейшее ускорение выше целевого показателя Европейского центрального банка в 2%. Цены на энергоносители остаются основным фактором, влияющим на общий показатель, при этом геополитический риск на Ближнем Востоке, связанный с Ираном, упоминается как вероятная макроэкономическая причина повышения цен на энергоносители. Этот показатель в целом соответствует прогнозам, но подтверждает устойчивый восходящий тренд, который рынки не могут игнорировать как временный. Это прямое опровержение любых оставшихся нарративов о снижении ставки ЕЦБ, усугубляющее макроинфляционное давление, которое нарастало с начала 2026 года.

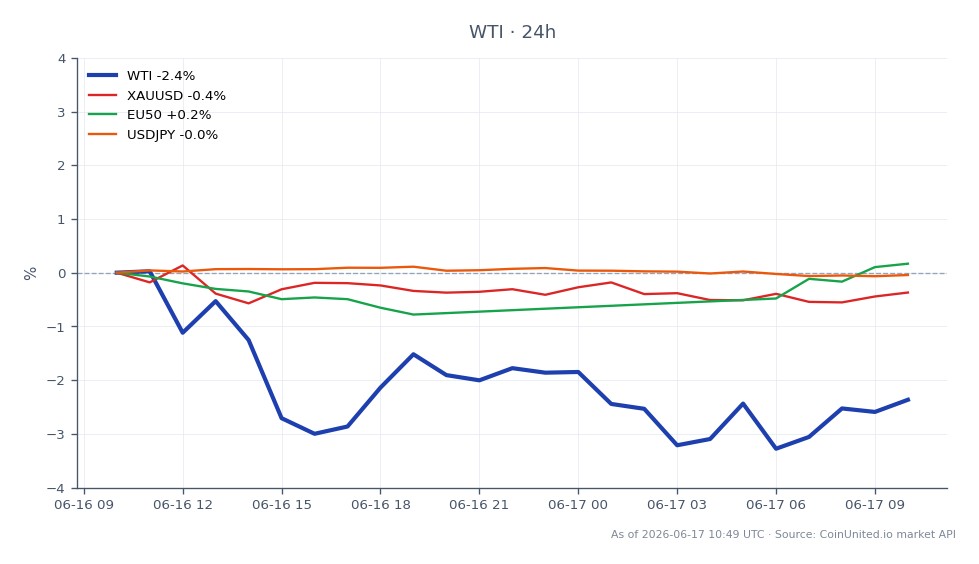

Данные рынка в реальном времени показывают, что легкая нефть WTI торгуется по цене $75,47, достигнув дневного максимума в $76,07, прежде чем отступить — движение сессии на -0,39%, отражающее уже учтенную краткосрочную премию за геополитический риск. Является ли этот скачок цен на энергоносители кратковременным рисковым событием или структурной проблемой предложения, является определяющим вопросом для того, насколько далеко переоценка макроинфляционных рисков распространится на различные классы активов.

Анализ влияния кредитного плеча

Для форекс-трейдеров с кредитным плечом реакция EUR/USD зависит от того, будет ли рынок оценивать это как ястребиное удержание ЕЦБ (поддерживающее евро) или как сигнал стагфляции (негативное для евро). Оба сценария несут в себе риск резких колебаний из-за кредитного плеча.

Сценарий А — Ястребиное удержание ЕЦБ: Трейдер, лонгующий EUR/USD со 100-кратным плечом при входе на уровне 1,0900, видит, что примерно 1 пункт стоимости умножается на 100. Рост EUR/USD на 50 пунктов до 1,0950 из-за переоценки отложенного снижения ставки приносит ~$500 на стандартный лот — но разворот на 50 пунктов из-за опасений по поводу роста ликвидирует ту же позицию, если маржа мала.

Сценарий B — Драг стагфляции: Шорт EUR/USD со 200-кратным плечом сталкивается с острым риском стоп-аута на ключевых уровнях поддержки. При цене WTI $75,47 и отсутствии агрессивного роста, импульс энергоносителей остается умеренным — но любая эскалация к недавним уровням выше $91, наблюдавшимся в предыдущих импульсах, может быстро переоценить ожидания роста еврозоны в сторону понижения.

Для позиций WTI CFD: 50-кратный лонг WTI, открытый по цене $75,47, требует лишь неблагоприятного движения на $0,75 (-1%), чтобы поглотить 50% маржи. Учитывая, что дневной диапазон уже составляет $74,09–$76,07 ($1,98), внутридневная волатильность достаточна, чтобы вызвать стоп-ауты по позициям размером более 30x без дисциплинированного управления рисками. Следите за темой нефтяной геополитический риск-офф на предмет сигналов эскалации, которые могут протестировать сопротивление на уровне $76.

Влияние на кросс-рынки

Европейские акции: Euro Stoxx 50 и CAC 40 сталкиваются с двойным давлением: более высокие ставки дисконтирования сжимают оценки, в то время как энергоемкие сектора (автомобили, химикаты, авиакомпании) поглощают встречные ветры от роста затрат. Производители энергии являются относительными бенефициарами — секторальная ротация, а не общеиндексные продажи, является более тонкой торговлей согласно Прогнозу мировых индексов на 2026 год.

Золото и DXY: Если ЕЦБ отложит снижение ставок, а ФРС останется зависимой от данных, Индекс доллара США получит относительное преимущество в политике. Золото выигрывает за счет канала стагфляции — отрицательные реальные ставки и спрос на хеджирование от геополитических рисков. Обратная зависимость золота от доллара США становится ключевым макроэкономическим хеджированием, за которым следует следить вместе с XAU/USD.

JPY и CHF: Потоки капитала в защитные активы в USD/JPY и USD/CHF усиливаются, если опасения по поводу стагфляции в Еврозоне нарастают. Шорты по EUR/JPY и EUR/CHF становятся тематическими сделками, как подробно описано в руководстве по торговле стагфляцией.

Криптовалюты: BTC сталкивается с разделением нарративов — спрос на хеджирование от инфляции против продаж из-за риска, если реальные ставки вырастут. Высокобета-альткоины остаются наиболее уязвимыми к коррелированному с акциями снижению кредитного плеча. Проверьте Прогноз рынка криптовалют на 2026 год для контекста макроэкономической чувствительности.

Торговые соображения

Для WTI непосредственной зоной наблюдения является уровень $74,09 (дневной минимум) в качестве краткосрочной поддержки и $76,07 (дневной максимум) в качестве сопротивления. Устойчивый прорыв выше $76 на фоне новых новостей об эскалации в Иране может восстановить петлю обратной связи «энергия-инфляция». Для EUR/USD ключевым поворотным моментом является то, подаст ли ЕЦБ какие-либо сигналы об изменении политики на своем следующем заседании — до тех пор боковое движение вблизи текущих уровней является базовым сценарием.

Основной риск: если инфляция, вызванная энергоносителями, окажется устойчивой, а не временной, премия за стагфляцию одновременно переоценит все активы еврозоны — облигации упадут в цене, акции сожмутся из-за опасений по поводу роста, а евро ослабнет, несмотря на более высокую инфляцию. Рекомендуется использовать позиционирование ниже 50x по кроссам EUR и энергоносителей до тех пор, пока функция реакции ЕЦБ не прояснится.

Торгуйте WTI Light Crude Oil на CoinUnited.io

Торгуйте WTI с кредитным плечом до 1000x → | Создать бесплатный аккаунт

Часто задаваемые вопросы

При 100-кратном кредитном плече движение EUR/USD на 50 пунктов означает значительные колебания P&L — показатель откладывает снижение ставки ЕЦБ (поддерживает евро), но опасения по поводу стагфляции могут быстро обратить это вспять. Трейдерам следует следить за следующим заседанием ЕЦБ для получения рекомендаций по политике, прежде чем увеличивать размер позиций.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.