Быстрые ссылки

Вероятность повышения ставки ФРС к октябрю достигла 50%: как растущие доходности казначейских облигаций переоценивают все классы активов

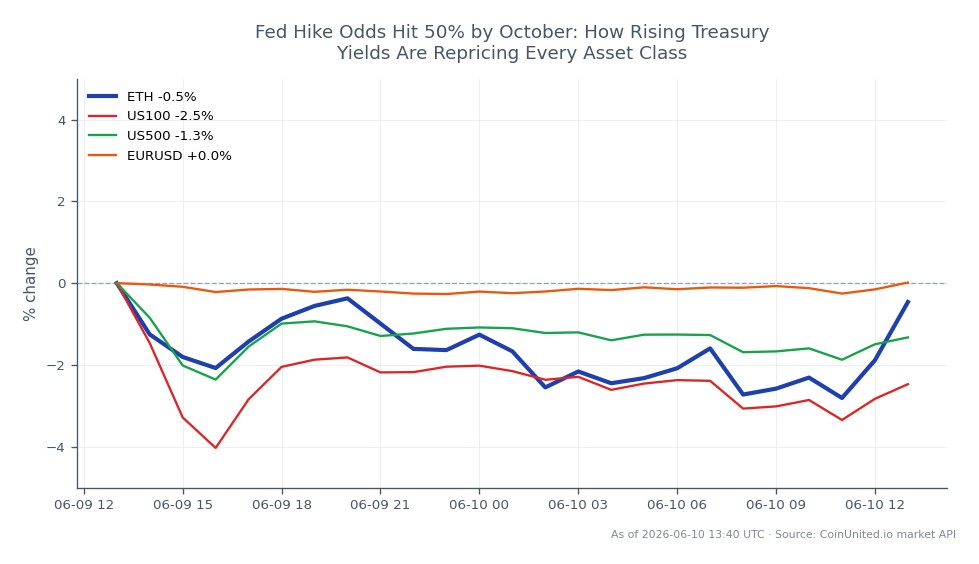

Снимок данных

Основные выводы

- •Денежные рынки сместились от двух полностью учтенных снижений ставки ФРС к ~50% вероятности повышения к октябрю — полный разворот режима политики, по данным Bloomberg.

- •Доходности казначейских облигаций выросли на 12–15 б.п. по всей кривой за одну сессию, причем доходности 2-летних и 5-летних облигаций (наиболее чувствительные к политике) достигли новых максимумов.

- •Длинные позиции по EUR/USD с плечом и длинные CFD на Nasdaq/S&P 500 сталкиваются с самым высоким непосредственным риском маржи — каждое увеличение доходности на 10 б.п. усиливает сжатие мультипликаторов.

- •Золото находится между медвежьим давлением реальных процентных ставок и бычьим спросом на безопасные активы из-за геополитического риска — чистое направление нетривиально и требует подтверждения от сессии к сессии.

- •Длинные позиции по бессрочным фьючерсам на BTC и ETH сталкиваются с двойным давлением: растущие реальные процентные ставки снижают спекулятивную ликвидность, а высокая корреляция с Nasdaq усиливает давление в сторону снижения риска.

По данным Bloomberg, казначейские облигации США резко упали, поскольку денежные рынки переоценили ожидания политики Федеральной резервной системы — сместившись от двух полностью учтенных снижений на 2

Обзор событий

По данным Bloomberg, казначейские облигации США резко упали, поскольку денежные рынки переоценили ожидания политики Федеральной резервной системы — сместившись от двух полностью учтенных снижений на 25 б.п. к примерно 50% вероятности как минимум одного повышения ставки к октябрю. Доходности казначейских облигаций выросли на 12–15 б.п. по всей кривой за одну сессию, причем доходности двухлетних и пятилетних облигаций — наиболее чувствительные к политике сроки — значительно выросли. Пятилетние доходности превысили 4%, а десятилетние — достигли середины 4%.

Катализатором, по данным Bloomberg, стали опасения инфляции, связанные с затяжным ближневосточным конфликтом и увеличением военного присутствия США в регионе, которые рынки интерпретируют как риск для поставок энергии и инфляции. Это представляет собой полный сдвиг режима перекрестка макроэкономической политики ФРС: рынок больше не обсуждает, *когда* произойдут снижения — теперь он оценивает возможность того, что следующим шагом будет *повышение*.

Анализ влияния кредитного плеча

Эта переоценка является событием с высоким влиянием для трейдеров на рынке форекс с использованием кредитного плеча. Доллар США является прямым бенефициаром растущих ожиданий по ставкам в США, оказывая давление на EUR/USD и другие пары, финансируемые в долларах.

Рабочий пример — Шорт EUR/USD: Трейдер, удерживающий длинную позицию по EUR/USD со 100-кратным плечом, открытую на уровне 1.0900, сталкивается примерно со 100 пунктами неблагоприятного движения на каждый 1% потребленной маржи. Если EUR/USD упадет на 150 пунктов из-за устойчивой ястребиной переоценки (соответствующей шоку доходности в 12–15 б.п.), позиция со 100-кратным плечом столкнется с ~15% эрозией маржи за одно движение — приближаясь к зоне ликвидации для счетов с недостаточной маржой.

Риск CFD на индексы: Контракт на разницу цен (CFD) на S&P 500 с 50-кратным плечом сталкивается с множественным сжатием из-за более высоких процентных ставок. Позиционирование в росте и технологиях на NASDAQ 100 особенно уязвимо — чувствительные к срокам погашения инструменты переоцениваются быстрее всего, когда пятилетняя доходность резко растет. Трейдерам, удерживающим длинные CFD на технологические индексы с плечом, следует следить за тем, консолидируются ли доходности или продолжат расти, поскольку каждые дополнительные 10 б.п. усиливают давление.

Кредитное плечо в криптовалюте: Длинные позиции по бессрочным фьючерсам на Bitcoin и ETH сталкиваются с двойным ветром: растущие реальные процентные ставки снижают спекулятивную ликвидность, а высокая корреляция с Nasdaq усиливает давление в сторону снижения риска. Проверяйте ставки финансирования на CoinUnited.io для определения текущего уклона; повышенное положительное финансирование по длинным позициям BTC/ETH во время ястребиного скачка доходности исторически предшествует вынужденному снижению плеча.

Влияние на кросс-рынки

Тема переоценки расхождения политики ФРС и ЕЦБ здесь усиливается. Если ЕЦБ сохранит ставки или снизит их, в то время как ФРС перейдет к повышению, EUR/USD столкнется с устойчивым структурным давлением продаж — это основной сценарий в рамках макроэкономического расхождения ФРС против ЕЦБ.

Золото сталкивается с классической борьбой: более высокие реальные процентные ставки и сильный доллар структурно медвежьи согласно обратной зависимости золота от доллара США, но геополитический риск на Ближнем Востоке добавляет спрос на безопасные активы. Чистое направление зависит от того, какая сила доминирует от сессии к сессии.

Нефть и энергетические акции являются относительными бенефициарами — переоценка инфляции *вызвана* риском поставок энергии, что означает, что Brent/WTI могут получить премию за геополитический риск, даже когда финансовые условия ужесточаются. Это более подробно рассматривается в руководстве для трейдеров по ближневосточному конфликту и инфляции.

Прокси-акции криптовалют (MSTR, COIN, MARA) сталкиваются с двойным давлением: растущие процентные ставки сжимают мультипликаторы технологических компаний И одновременно снижают аппетит к риску в криптовалютах.

Торговые соображения

Ключевые уровни для наблюдения: стабильность доходности 2-летних облигаций выше 4% и 5-летних выше 4% подтвердит ястребиный режим. Разворот обратно ниже этих уровней — на фоне заголовков о деэскалации или более мягких данных по инфляции — может спровоцировать быстрое закрытие длинных позиций по доллару и коротких позиций по криптовалютам. Следите за фьючерсами на ставки ФРС в районе окна октябрьского заседания FOMC для отслеживания вероятностных сдвигов.

Сценарий макроэкономической переоценки инфляционного риска предполагает наблюдение за DXY для подтверждения прорыва, EUR/USD для поддержки на ключевых технических уровнях и открытым интересом BTC/ETH на предмет признаков капитуляции длинных позиций с плечом. Дисциплина в размере позиции имеет решающее значение в режиме, где один геополитический заголовок может обратить вспять движение доходности на 12–15 б.п.

Начните торговать на CoinUnited.io

Создайте свой бесплатный аккаунт → — Торгуйте криптовалютами, акциями, форексом, индексами и сырьевыми товарами с кредитным плечом до 2000x и нулевыми комиссиями.

Часто задаваемые вопросы

Растущие ожидания по ставкам в США структурно укрепляют доллар, оказывая понижательное давление на EUR/USD. Короткая позиция по EUR/USD со 100-кратным плечом выигрывает от этого движения, но трейдерам следует устанавливать стопы выше ключевых уровней сопротивления, поскольку геополитическая деэскалация может быстро обратить вспять скачок доходности.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.

Связанные материалы

- Биткойн (BTC): Полное руководство по торговле и анализ рынка 2026

- Ethereum (ETH): Полное руководство по торговле и анализ рынка 2026

- Евро / Доллар США (EURUSD) — Полное руководство по торговле и анализ рынка