Быстрые ссылки

Шок от прогнозов SailPoint: целевые показатели EPS и выручки не оправдались, вызывая вопросы о росте SaaS

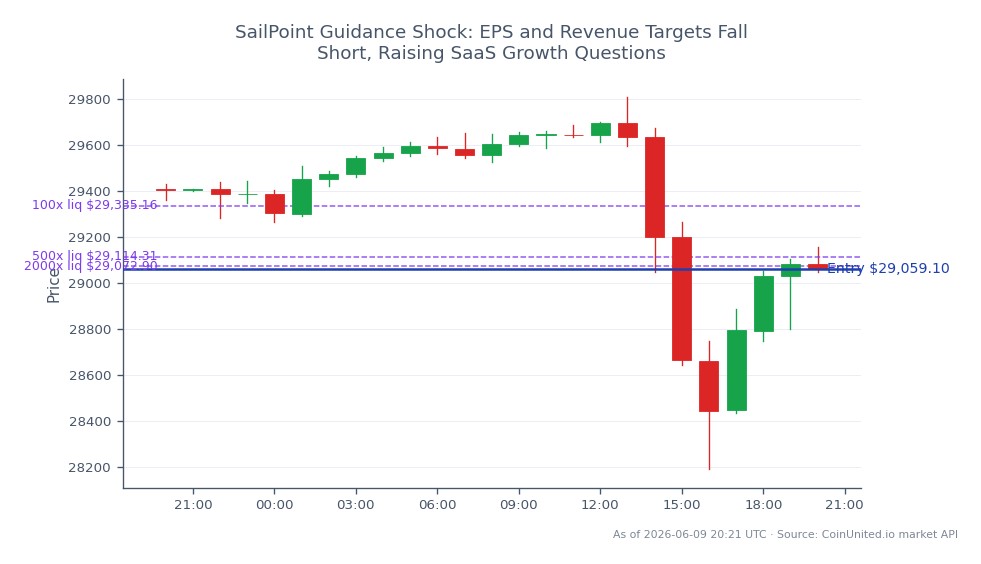

Снимок данных

Основные выводы

- •SailPoint спрогнозировала выручку за 1 квартал финансового года 26 в размере $273–$277 млн против консенсуса в $280,8 млн — промах, который привел к снижению целевых цен несколькими аналитиками.

- •Прогноз скорректированного EPS на 2027 финансовый год в размере $0,30–$0,34 оказался ниже прогнозов Street, что привело к снижению долгосрочных оценок роста и однодневному падению примерно на 12%.

- •Прогноз EPS на 2 квартал в размере $0,07–$0,08 достигает консенсуса только на верхнем пределе, не предлагая инвесторам никакого дополнительного потенциала роста.

- •Многоуровневый промах (краткосрочная выручка, краткосрочный EPS, долгосрочный EPS) более разрушителен для SaaS-компании с премиальными мультипликаторами, чем разочарование по одному показателю.

- •Является ли это идиосинкратическим событием или сигналом для сектора, зависит от предстоящих результатов конкурентов в области IAM и кибербезопасности для корпоративных клиентов — внимательно следите за этими отчетами.

SailPoint Technologies (SAIL) представила прогноз, который не оправдал ожиданий Уолл-стрит по многим показателям, что привело к немедленному давлению на цену акций. Как сообщает Investing.com, компани

Анализ события

SailPoint Technologies (SAIL) представила прогноз, который не оправдал ожиданий Уолл-стрит по многим показателям, что привело к немедленному давлению на цену акций. Как сообщает Investing.com, компания продемонстрировала значительный промах по квартальной прибыли и представила прогноз EPS на 2 квартал в размере $0,07–$0,08 на акцию — лишь достигнув консенсуса Street в $0,08 на самом верхнем пределе диапазона. Более серьезным был прогноз выручки за 1 квартал финансового года 26 в размере $273–$277 млн по сравнению с ожиданиями аналитиков в $280,8 млн, что было охарактеризовано в материалах Stocktwits как "не впечатляющий" и привело к снижению целевых цен несколькими аналитиками. Более долгосрочный прогноз усугубил давление: скорректированный EPS на 2027 финансовый год в размере $0,30–$0,34 оказался ниже прогнозов, напрямую оказывая давление на модели дисконтированных денежных потоков, которые лежат в основе оценки роста SailPoint.

Этот промах важен не только из-за отдельных цифр. SailPoint работает в сфере управления идентификацией и доступом (IAM) — одной из самых защищенных и устойчивых к бюджетным сокращениям ниш кибербезопасности. Когда даже компании из сферы IAM дают консервативные прогнозы, это вызывает неприятные вопросы о скорости расходов на корпоративную безопасность. Как отметил Tickeron, акции упали примерно на 12% из-за разочаровывающего прогноза EPS на 2027 финансовый год, что сигнализирует о том, что инвесторы заложили в цену ускорение, которое руководство больше не готово поддерживать. Для сектора, где мультипликаторы оценки оправдываются растущей выручкой от подписок (ARR), прогнозируемый диапазон ARR в $1,218–$1,222 млрд, который лишь охватывает, а не превосходит консенсус, снижает премию.

Что отличает это от обычного консерватизма в прогнозах SaaS, так это многоуровневый характер промаха: краткосрочный EPS, краткосрочная выручка и долгосрочный EPS — все не оправдали или лишь соответствовали ожиданиям одновременно. Анализ MarketBeat отмечает, что фундаментальные показатели SailPoint — последовательные предыдущие превосходства, траектория ARR — остаются неизменными, предполагая, что это может быть консервативный прогноз, а не структурное ухудшение. Эта неопределенность как раз и создает двустороннюю торговую ситуацию. Инвесторам теперь предстоит определить, защитно ли руководство пересматривает планку, или же оно действительно сигнализирует о фазе замедления роста.

Что это значит для трейдеров

Непосредственный уклон для SAIL в краткосрочной перспективе медвежий, что соответствует сценарию промаха по прибыли и шока выручки. Промахи в прогнозах для SaaS-компаний с высокими мультипликаторами обычно приводят к фазе сжатия оценки, поскольку аналитики пересматривают целевые цены, а институциональные модели корректируются — процесс, который разворачивается в течение дней или недель, а не часов. Трейдерам, рассматривающим контр-идею восстановления после промаха по прибыли, следует дождаться сигналов стабилизации: комментариев по ARR на уровне или восстанавливающихся, подтверждения от коллег по отрасли, что бюджеты корпоративной безопасности остаются здоровыми, или четкого дна в пересмотре прогнозов аналитиками.

Для позиционирования в секторе ключевой вопрос заключается в том, является ли этот промах идиосинкратическим или отражает более широкие тенденции расходов на кибербезопасность/ПО. Если последующие результаты конкурентов в области управления идентификацией или безопасности нулевого доверия окажутся сильными, слабость SAIL станет возможностью для парного трейда. Если конкуренты продемонстрируют аналогичную осторожность, динамика промаха по прибыли и снижения прогнозов может оказать давление на более широкий комплекс ПО. Трейдерам, отслеживающим S&P 500 и NASDAQ 100, следует отметить, что компании из сектора высоких технологий с высокими мультипликаторами остаются чувствительными к любым моделям разочаровывающих прогнозов — реакция SAIL может усилить давление "риск-офф" на экспозицию к фактору роста, если это станет тенденцией, а не исключением.

Начните торговать на CoinUnited.io

Создайте свой бесплатный аккаунт → — Торгуйте криптовалютами, акциями, форексом, индексами и товарами с кредитным плечом до 2000x и нулевыми комиссиями.

Часто задаваемые вопросы

Текущие оценки аналитиков склоняются к специфике компании и консервативному прогнозу, а не к широкому срыву в секторе, но для подтверждения необходимо следить за отчетами конкурентов в области IAM и кибербезопасности в ближайшие недели.

Продолжить исследование

Отказ от ответственности: Этот бриф предназначен только для образовательных целей и не является инвестиционной рекомендацией.