Links Rápidos

Contraproposta de US$ 7,7 bilhões da Apollo pela easyJet: Spreads de Arbitragem de Fusão, Armadilhas de Alavancagem e Reprecificação da Aviação Europeia

Instantâneo de Dados

Principais Conclusões

- •A oferta da Castlelake de £ 6,90/ação pela easyJet está confirmada em princípio; uma contraproposta da Apollo de US$ 7,7 bilhões permanece não verificada — trate como especulativa até que os registros do Código de Tomada de Controle do Reino Unido apareçam.

- •As ações da easyJet negociam ~10–11% abaixo do preço da oferta (£ 6,12–£ 6,22 vs £ 6,90), implicando um risco significativo de falha do acordo que pode liquidar rapidamente posições compradas de CFD com alta alavancagem em notícias adversas.

- •Um CFD comprado na easyJet com alavancagem de 50x enfrenta liquidação em um movimento adverso de ~2% — cenários de falha do acordo envolvendo uma retração de 30%+ nas ações seriam catastroficamente destrutivos para posições compradas alavancadas.

- •CFDs de companhias aéreas dos EUA (DAL, UAL, AAL, LUV) podem ver altas de simpatia, pois o apetite de PE por ativos de aviação a múltiplos premium reavalia os comparáveis do setor.

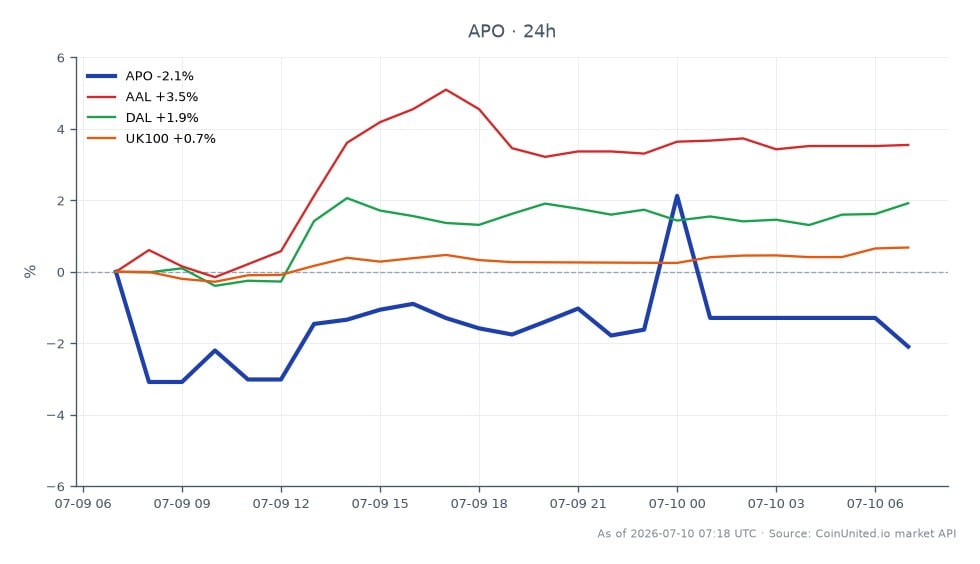

- •Apollo (APO) a US$ 119,37 com uma mínima de 24h de US$ 118,47 oferece uma margem mínima para posições de CFD da APO com alta alavancagem — monitore anúncios oficiais do acordo como o principal catalisador de reprecificação.

Conforme relatado pela Reuters e CNBC, a firma de investimento americana Castlelake concordou em princípio em adquirir a easyJet plc por £ 6,90 por ação — avaliando a companhia aérea em aproximadament

Resumo do Evento

Conforme relatado pela Reuters e CNBC, a firma de investimento americana Castlelake concordou em princípio em adquirir a easyJet plc por £ 6,90 por ação — avaliando a companhia aérea em aproximadamente £ 5,5 bilhões (~US$ 7,3 bilhões) — representando um prêmio de 73% sobre o preço de fechamento de 29 de maio da easyJet. O conselho da easyJet está "inclinado a recomendar" a oferta, mas o acordo permanece condicional, com a Castlelake obrigada a apresentar uma intenção firme de licitar até 3 de agosto sob as regras do Código de Tomada de Controle do Reino Unido.

Uma oferta concorrente da Apollo Global Management de cerca de US$ 7,7 bilhões está atualmente não verificada em fontes públicas e deve ser tratada como especulativa. No entanto, as ações da easyJet já saltaram 9–11% para máximas de quatro anos, negociando em torno de £ 6,12–£ 6,22 — ainda abaixo da oferta de £ 6,90 da Castlelake — implicando que o mercado precifica uma probabilidade significativa de falha do acordo ou de uma disputa de lances. A Apollo Global Management (APO) fechou em US$ 119,37, com queda de 0,48% no dia (máxima 24h: US$ 125,98).

Análise de Impacto da Alavancagem

Este é um cenário ativo de onda de aquisições M&A com um spread de arbitragem de fusão significativo — um ambiente de alta voltagem para traders de CFD alavancados.

A armadilha do spread de arbitragem: a easyJet negocia ~10–11% abaixo da oferta de £ 6,90 da Castlelake. Um trader que compra CFDs da easyJet com alavancagem de 50x para capturar o spread enfrenta um risco amplificado de falha do acordo. Se o acordo fracassar e as ações reverterem para os níveis pré-oferta (próximo a £ 4,00, implícito pelo prêmio de ~73%), um drawdown de 42%+ no ativo subjacente aniquilaria uma posição de 50x muitas vezes. Chamadas de margem seriam acionadas bem antes disso — um movimento adverso de 2% elimina completamente uma posição de 50x.

Cenário de oferta superior da Apollo: Se uma contraproposta verificada da Apollo de US$ 7,7 bilhões surgir, o spread se comprime rapidamente. Traders vendidos em easyJet (apostando na falha do acordo) enfrentam um squeeze violento. Um gap de alta de 5% no anúncio de uma oferta superior liquidaria posições vendidas de CFD com alavancagem >20x abertas perto dos preços atuais.

Posicionamento de CFD da APO: A própria ação da Apollo (APO a US$ 119,37) pode ser reavaliada com a confirmação do acordo devido às implicações de implantação de capital. Um CFD da APO comprado com alavancagem de 50x a US$ 119,37 veria a liquidação em aproximadamente US$ 117,19 (um movimento adverso de ~1,8%), dado o mínimo de 24h da ação de US$ 118,47 — destacando quão fina é a margem de buffer em alta alavancagem em um nome com fluxo de notícias ativo de M&A.

Impacto Intermercado

Este acordo se insere na onda global de aquisições e consolidação mais ampla que está remodelando as ações europeias listadas.

Índices do Reino Unido: O Índice FTSE 100 e o FTSE 250 (onde a easyJet tem maior peso) verão fluxos de rebalanceamento passivo na conclusão do acordo. Pré-acordo, o movimento de dois dígitos da easyJet contribui com um desempenho desproporcional para os sub-índices de viagens e lazer do Reino Unido.

Companhias Aéreas dos EUA (leitura intersetorial): Uma aquisição para capital fechado impulsionada por PE na aviação low-cost europeia sinaliza apetite por ativos de companhias aéreas a múltiplos premium. Esta é uma leitura secundária positiva para Delta Air Lines, United Airlines, American Airlines e Southwest Airlines — embora as companhias aéreas dos EUA enfrentem dinâmicas diferentes de demanda/combustível. Fique atento a movimentos de simpatia.

Brent Crude: Uma easyJet de propriedade de PE pode buscar eficiência de frota e disciplina de rotas ao longo do tempo, um marginal negativo para o crescimento da demanda por combustível de aviação — mas o impacto no Brent crude é de segunda ordem e improvável de mover os benchmarks no curto prazo.

GBP/FX: Compradores denominados em USD adquirindo ativos precificados em GBP geram demanda marginal por GBP, mas o tamanho do acordo (~US$ 7–8 bilhões) é pequeno em relação ao volume diário de FX — impacto macro de FX negligenciável.

Considerações de Negociação

O nível técnico chave é o preço de oferta de £ 6,90 — o teto para a easyJet no curto prazo, a menos que uma oferta superior seja confirmada. O piso é mais difícil de definir: se qualquer um dos licitantes desistir antes de 3 de agosto, as ações podem retrair acentuadamente em direção aos níveis pré-oferta. Conforme o relatório de pesquisa, pelo menos um acionista institucional estima uma probabilidade >30% de falha do acordo, o que explica o spread persistente.

Para traders de CFD da APO, a faixa de 24h da ação de US$ 118,47–US$ 125,98 mostra volatilidade intradiária significativa. A dinâmica de reprecificação de aquisições intersetoriais significa que a APO pode ver novos movimentos na confirmação do acordo. Monitore o prazo de 3 de agosto da Castlelake e quaisquer registros do UK Takeover Panel como os principais catalisadores.

Negocie Apollo Global Management, Inc. (New) na CoinUnited.io

Negocie APO com até 800x de alavancagem → | Crie uma Conta Gratuita

Perguntas Frequentes

A lacuna de ~10–11% entre o preço de mercado da easyJet e a oferta de £ 6,90 é o spread de arbitragem — mas com alavancagem de 50x, mesmo um movimento de 2% contra sua posição aciona a liquidação, o que significa que o risco de falha do acordo é existencial para posições compradas com alta alavancagem.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.

Leitura Relacionada

- Apollo Global Management, Inc. (New)

- American Airlines Group Inc.

- Petróleo Brent (BRENT): Guia de Negociação, Fatores de Preço e Análise de Mercado