Links Rápidos

Staff da OPUC de Ohio Apoia Aquisição da AES: Spread de Merger-Arb Comprime Rumo a Acordo de US$ 15 em Dinheiro

Instantâneo de Dados

Principais Conclusões

- •A recomendação da equipe da OPUC de Ohio reduz um risco regulatório chave, aumentando a probabilidade implícita de fechamento do negócio e estreitando o spread de arbitragem de fusão da AES em direção à contrapartida em dinheiro de US$ 15.

- •O negócio de US$ 33,4 bilhões de valor empresarial — financiado 100% com capital próprio do consórcio e sem condição de financiamento — é uma das maiores transações público-privadas de concessionárias da década.

- •Concessionárias regulamentadas semelhantes (Duke Energy, Southern Company, NextEra) podem ter uma reavaliação de múltiplos, pois o capital privado demonstra disposição em pagar prêmios de ~40% por ativos de energia contratados.

- •Marcos restantes a serem monitorados: ordem final da comissão da PUCO, aprovação regulatória de Indiana, votação dos acionistas da AES e quaisquer aprovações regulatórias federais/estrangeiras antes do fechamento previsto para o final de 2026/início de 2027.

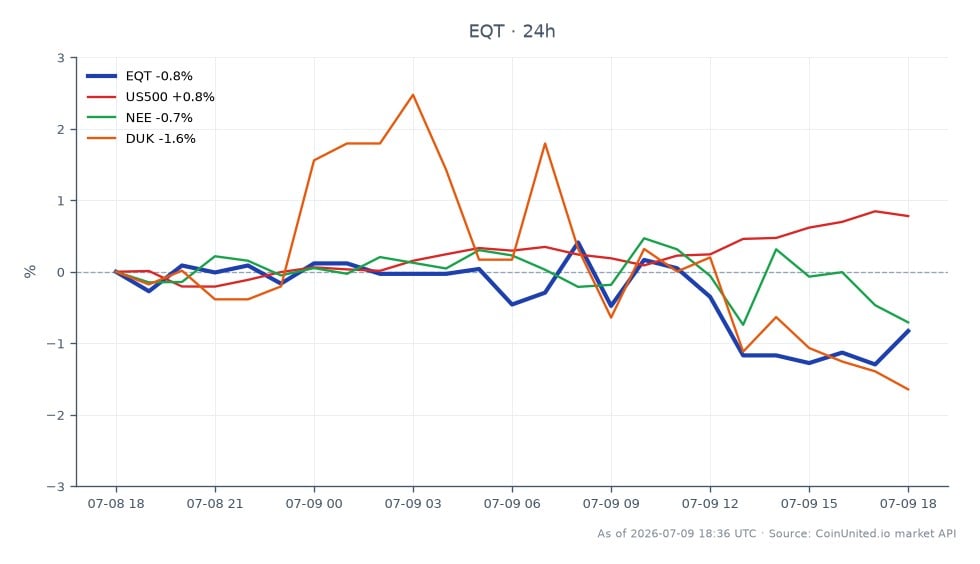

- •A EQT (preço atual de US$ 50,89, -0,61% no dia) negocia como uma leitura indireta do fluxo de negócios de infraestrutura, com esta transação reforçando sua narrativa de implantação ao lado da GIP/BlackRock.

A equipe da Comissão de Serviços Públicos de Ohio (PUCO) recomendou a aprovação da aquisição da The AES Corporation (NYSE: AES) por um consórcio liderado pela Global Infrastructure Partners (GIP, agor

Análise do Evento

A equipe da Comissão de Serviços Públicos de Ohio (PUCO) recomendou a aprovação da aquisição da The AES Corporation (NYSE: AES) por um consórcio liderado pela Global Infrastructure Partners (GIP, agora parte da BlackRock) e EQT Infrastructure VI, com co-investidores CalPERS e a Qatar Investment Authority. Conforme relatado pelo Markets Group e corroborado pelas próprias divulgações de transação da AES, o acordo definitivo de fusão — assinado em 2 de março de 2026 — estabelece um preço de aquisição privada em dinheiro de US$ 15,00 por ação da AES, representando um prêmio de ~40,3% sobre o VWAP de 30 dias da AES antes das primeiras notícias sobre o acordo em 8 de julho de 2025. O valor total da empresa é de aproximadamente US$ 33,4 bilhões, incluindo cerca de US$ 22,7 bilhões em dívida líquida.

A recomendação da equipe da PUCO é um marco processual significativo porque a AES Ohio é uma concessionária regulamentada, tornando a aprovação da comissão estadual uma condição difícil para o fechamento do negócio. O apoio da equipe aumenta significativamente a probabilidade implícita de que a comissão completa ratifique a transação — comprimindo diretamente o spread de arbitragem de fusão entre o preço de negociação atual da AES e o preço de aquisição de US$ 15. A AES enfatizou que a aquisição não deve impactar as tarifas dos clientes na AES Ohio ou na AES Indiana, e a recomendação da equipe valida implicitamente esse compromisso no contexto regulatório de Ohio.

Este negócio se destaca como uma das maiores transações público-privadas no setor de energia da década com um EV de US$ 33,4 bilhões, financiada 100% com capital próprio pelo consórcio. Sinaliza um forte apetite institucional — de fundos soberanos a grandes capitais de pensão — por ativos de energia contratados e regulamentados. A estrutura de compromisso do consórcio, sem condição de financiamento, reduz ainda mais o risco de execução. Para a onda mais ampla de aquisições M&A em energia e infraestrutura, isso valida a tese de repricing de aquisições entre setores de que ativos de utilidades de grande escala comandam prêmios substanciais do mercado privado sobre suas avaliações públicas.

O Que Isso Significa para os Traders

Para traders orientados a eventos, as ações da AES são agora um instrumento puro de arbitragem de fusão. Cada marco regulatório positivo — como a recomendação da equipe da PUCO de hoje — estreita o spread para a contrapartida em dinheiro de US$ 15. Fatores de risco remanescentes incluem a votação final da comissão da PUCO, a aprovação da comissão estadual de Indiana, a votação dos acionistas (maioria simples necessária) e quaisquer obstáculos regulatórios federais ou estrangeiros. O fechamento do negócio está previsto para o final de 2026 ou início de 2027. Traders em configurações de arbitragem de aquisição devem monitorar cada processo regulatório em busca de sinais de tempo que acelerem ou atrasem a compressão do spread.

A leitura setorial também é relevante. Uma aquisição privada de US$ 33,4 bilhões com um prêmio de ~40% reforça o caso de reavaliação para concessionárias listadas semelhantes — nomes como Duke Energy, Southern Company e NextEra Energy podem atrair atenção renovada como potenciais alvos ou beneficiários da expansão de múltiplos no setor. Concessionárias com infraestrutura pesada, bases tarifárias regulamentadas e ativos renováveis contratados são exatamente o perfil que GIP/BlackRock e EQT estão pagando a mais, conforme detalhado nas aquisições do setor de energia. O peso do S&P 500 Index em concessionárias provavelmente não mudará materialmente no curto prazo, mas a contínua despublicização de grandes ativos de concessionárias é uma tendência estrutural que vale a pena acompanhar para estratégias de rotação setorial.

Negocie EQT Corporation na CoinUnited.io

Negocie EQT com até 1000x de alavancagem → | Crie Conta Grátis

Perguntas Frequentes

Não — as recomendações da equipe são consultivas; a comissão completa toma a decisão final. No entanto, o apoio da equipe é um forte sinal positivo e aumenta significativamente a probabilidade de aprovação pela comissão.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.