Links Rápidos

Aquisição de $752M da Cardinal pela San Mateo Midstream: Consolidação na Delaware Basin Acelera

Instantâneo de Dados

Principais Conclusões

- •A JV San Mateo Midstream (Matador 51%, Five Point 49%) está supostamente adquirindo a Cardinal Midstream por ~$752M, seu maior negócio externo até o momento — embora a confirmação formal da SEC/comunicado de imprensa ainda esteja pendente.

- •O negócio adiciona capacidade de coleta e processamento à rede existente de mais de 900 milhas da San Mateo na Delaware Basin, apoiando a diversificação de receita de terceiros e uma avaliação mais alta da JV.

- •O equity da MTDR é a alavancagem comercializável primária; uma estrutura de financiamento de dívida no nível da JV é otimista para o balanço corporativo da Matador, enquanto cenários de injeção de capital levantariam preocupações com alavancagem.

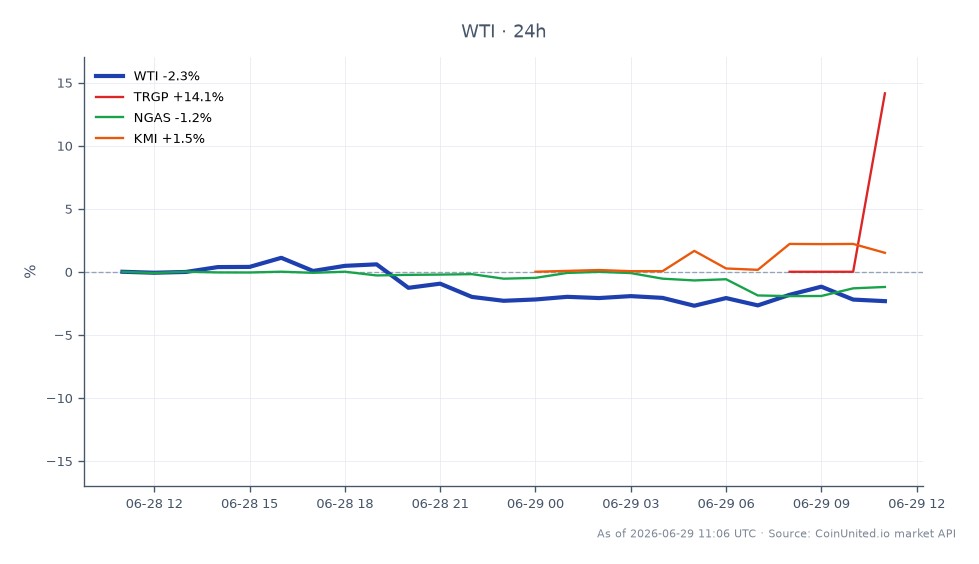

- •Os pares midstream ONEOK, Kinder Morgan e Targa Resources podem ver múltiplos de comparação atualizados à medida que os analistas comparam o preço desta transação de ativos privados.

- •O impacto de preço de curto prazo no WTI e no gás natural é mínimo, mas a capacidade expandida de processamento na Delaware Basin é um positivo estrutural de médio prazo para a oferta.

A joint venture midstream da Matador Resources Company (NYSE: MTDR), San Mateo Midstream LLC, está supostamente adquirindo a Cardinal Midstream por aproximadamente $752 milhões, marcando uma das maior

Análise do Evento

A joint venture midstream da Matador Resources Company (NYSE: MTDR), San Mateo Midstream LLC, está supostamente adquirindo a Cardinal Midstream por aproximadamente $752 milhões, marcando uma das maiores transações privadas de midstream no recente ciclo de M&A da Delaware Basin. A San Mateo é co-propriedade da Matador (51%) e do investidor privado de infraestrutura Five Point Energy (49%), dando a ambos os patrocinadores uma participação significativa no negócio. De acordo com as divulgações públicas da Matador, a San Mateo já controla mais de 900 milhas de oleodutos e 19 instalações de descarte de salmoura, com sua Usina de Processamento Criogênico Black River com expansão de capacidade planejada de 60 MMcf/d para até 260 MMcf/d — tornando os ativos de coleta e processamento da Cardinal um complemento lógico.

Este negócio é consistente com o plano de aquisição estabelecido da San Mateo. Transações anteriores — incluindo a contribuição da subsidiária Pronto Midstream pela Matador a uma avaliação implícita de ~$600 milhões por US$ 220 milhões em dinheiro inicial — mostram a JV escalando sistematicamente em direção a uma plataforma midstream totalmente integrada na Delaware Basin. A aquisição da Cardinal, se confirmada em $752 milhões, representaria a maior compra externa única da JV até o momento e sinaliza confiança no crescimento de longo prazo do fluxo na Delaware Basin. Nota: na data de publicação, esta transação ainda não apareceu nos registros primários da SEC ou em comunicados de imprensa formais da Matador e deve ser tratada como reportada pelo mercado.

Estrategicamente, o negócio reduz o risco de gargalo midstream da Matador e diversifica a base de clientes terceirizados da San Mateo — um fator chave de avaliação para plataformas midstream. Mais volumes de terceiros significam menos concentração de receita ligada ao cronograma de perfuração da própria Matador, que é exatamente o que os analistas querem ver antes de qualquer potencial monetização futura da San Mateo (IPO, venda adicional de JV ou dropdown).

Para o setor midstream em geral, a transação fornece um novo ponto de dados de avaliação de ativos privados. Concorrentes como ONEOK, Inc., Kinder Morgan, Inc. e Targa Resources, Inc. são comparáveis diretos no espaço de coleta e processamento, e as tabelas de comparação de analistas provavelmente serão atualizadas assim que os termos do negócio forem formalmente divulgados.

O Que Isso Significa para os Traders

A exposição listada primária é o equity da MTDR. Se a aquisição for confirmada com uma mistura de financiamento crível — dívida no nível da JV garantida por ativos midstream em vez do empréstimo rotativo corporativo da Matador — o mercado provavelmente tratará isso como uma história positiva de soma das partes. A escala expandida da San Mateo e a mistura de receita de terceiros devem apoiar uma avaliação implícita mais alta para a participação de 51% da Matador. No entanto, se os investidores perceberem que a Matador está injetando capital próprio significativo ou garantindo dívida da JV, preocupações com alavancagem podem pesar sobre a ação no curto prazo. A Matador anteriormente visava ~1.1x de alavancagem após usar os recursos da Pronto midstream para pagar seu empréstimo rotativo — traders devem observar quaisquer orientações atualizadas sobre o balanço patrimonial.

Para o tema de aquisições no setor de energia, este negócio reforça a narrativa da onda de aquisições de M&A no midstream dos EUA. Comparáveis midstream — particularmente nomes focados em Permian/Delaware — podem ver movimentos de simpatia modestos à medida que os analistas atualizam as tabelas de comparação de EV/EBITDA. Traders de gás natural e WTI crude devem notar que a capacidade expandida de coleta e processamento suporta estruturalmente maior fluxo regional, um leve positivo do lado da oferta a longo prazo, embora o impacto de preço no curto prazo nos benchmarks permaneça limitado.

O sentimento geral é cautelosamente construtivo para a MTDR e o grupo de pares midstream, mas a confirmação dos termos do negócio e da estrutura de financiamento é o catalisador crítico antes de tomar uma visão direcional forte. Esta é uma história que requer divulgação formal antes que uma precificação significativa ocorra.

Comece a Negociar na CoinUnited.io

Crie Sua Conta Grátis → — Negocie cripto, ações, forex, índices e commodities com até 2000x de alavancagem e zero taxas.

Perguntas Frequentes

Na data de publicação, o negócio não apareceu nos registros da SEC da Matador ou em comunicados de imprensa formais e é tratado como reportado pelo mercado. Traders devem aguardar confirmação oficial antes de dimensionar posições.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.